")

Bildnachweis: Winfried Weigel.

Zahlenmäßig gab es in den ersten beiden Quartalen des Jahres einen markanten Rückgang verglichen mit insgesamt 752 Schweizer M&A Deals 2022 (kumuliert CHF 109 Mrd. Transaktionswert aus 126 Deals mit publiziertem Transaktionswert). Diesmal trugen nur 51 Deals mit publiziertem Transaktionswert zum Gesamttransaktionswert von CHF 53 Mrd. bei. Das entspricht zwar knapp der Hälfte des 2022 erreichten Wertes, das gesamte Dealvolumen ist aber auf 285 Deals im Halbjahr gesunken.

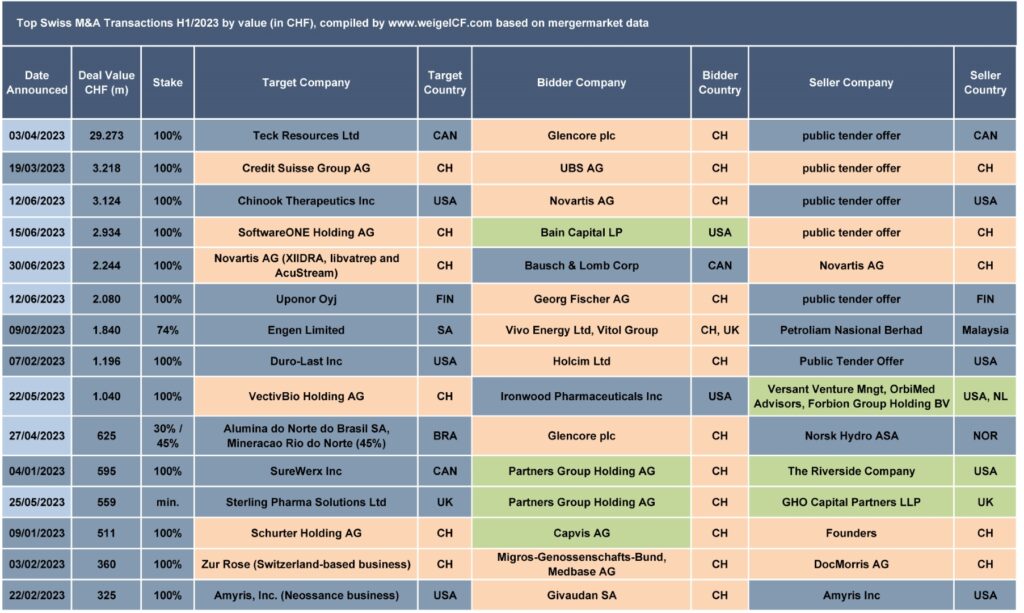

Der Transaktionswert ist zu mehr als der Hälfte einem einzigen Megadeal zu verdanken, der CAD 40,2 Mrd. teuren öffentlichen Übernahmeofferte von Glencore an die Aktionäre des kanadischen Konkurrenten Tech Resources Ltd. gegen Ausgabe neuer Aktien, das bisher vom Management zurückgewiesen wurde. Glencore Aktionäre würden mit der Übernahme eine Verwässerung Ihrer Beteiligung von 24% erleiden. Zusätzlich würde Glencore umgerechnet CHF 8,2 Mrd. in bar bezahlen. Zum Vergleich, die größte Transaktion 2022 betrug CHF 18,7 Mrd.

Innerschweizer M&A-Markt schwächelt

Schwach war dieses Jahr bisher insbesondere der Innerschweizer M&A Markt („domestic M&A“, d.h., Schweizer Käufer und Schweizer Zielgesellschaft) mit insgesamt 49 Deals, davon aber nur 4 (!) Deals mit publizierten Deal Value, alle in Q1/2023 und mit einem Gesamtvolumen von nur CHF 4,3 Mrd. Davon entfallen CHF 3,2 Mrd. auf die „freundliche“ Übernahme der Credit Suisse durch die UBS gegen Ausgabe neuer Aktien, die am 19.3.2023 mit einer Bewertung von CHF 3 Mrd. verkündet wurde und beim Vollzug am 12.6.2023 CHF 3,2 Mrd. wert war. Die zweitgrößte Innerschweizer Transaktion war die Übernahme des Electronik Unternehmen Schurter AG durch den Schweizer PE Investor Capvis für CHF 511 Mio.

Insgesamt konnten wir 49 Schweiz-Schweizer M&A Deals in H1/2023 feststellen, davon nur 16 in Q2. Unter den 45 Deals ohne Ausweis eines Transaktionswerts befinden sich einige bekannte Namen und Käufer wie u.a. Swisscom, Swiss Post, Burkhalter, Siegfried AG und SHL Medical AG, und natürlich einige PE Investoren. Dennoch dürften diese Transaktionen eher im zweistelligen oder sogar nur einstelligen Millionenbereich liegen, so dass der kumulierte Transaktionswert immer noch niedrig wäre.

Auslandsgeschäft lief besser

Der Markt für ausländische Übernahmen in der Schweiz war mit insg. CHF 7,3 Mrd. und 87 Zukäufen wesentlich stärker und hat in Q2/2023 merklich angezogen. Der kumulierte Transaktionswert entfiel zwar auf nur 13 Deals, sechs davon in Q2 im Wert von CHF 6,7 Mrd. und insgesamt 40 Transaktionen in Q2. Davon trug die Übernahme der Software One AG durch den PE Investor Bain Capital USD 3,25 Mrd. bei, USD 2,5 Mrd. der Verkauf der Novartis Augensparte an den kanadischen Spezialisten Bausch & Lomb Corp. und USD 1,2 Mrd. die Übernahme der VectivBio Holding durch Ironwood Pharma aus den USA. Tendenziell dürften einige der ausländischen Käufe ohne Bekanntgabe der Konditionen tendenziell höher ausfallen als die Innerschweizer Deals.

Das Gesamtvolumen am Schweizer M&A Markt (Schweizer Zielgesellschaften) liegt damit zur Jahresmitte mit nur CHF 11,6 Mrd. und 149 Deals deutlich niedriger als die Vorjahreswerte in H1 und H2/2023. Der gesamte Transaktionswert betrug 2022 noch CHF 30 Mrd., nach CHF 46 Mrd. in 2021. Mit einigen größeren Transaktionen ließe sich der Vorjahreswert aber noch erreichen oder sogar übertreffen.

Neben dem Inlandsmarkt besteht der Schweizer M&A Markt aus Zukäufen und Verkäufen Schweizer Akteure im Ausland. Diese beiden Segmente tragen üblicherweise den größeren Teil zum gesamten Schweizer M&A Markts bei. Für H1/2023 konnten wir 149 Zukäufe Schweizer Investoren feststellen, davon lediglich 33 mit einem publizierten Transaktionswert von immerhin CHF 41,5 Mrd., verglichen mit einem Gesamtwert von CHF 54 Mrd. für das Gesamtjahr 2022 eine deutliche Steigerung. Natürlich entfallen davon CAD 40 Mrd. (CHF 29,3 Mrd.) auf den bisher mit Abstand größten Schweizer M&A Deal 2023, die im April lancierte Übernahmeofferte an die Aktionäre der Tech Resources Ltd. in Canada. Auch die zwei nächst größten Deals entfallen auf Q2/2023, die beide am 12.6.2023 angekündigten strategischen Auslandskäufe von Chinook Therapeutics, ein Pharma Entwicklungsunternehmen für Nierenkrankheiten in den USA, durch Novartis für USD 3,5 Mrd. und die € 2,1 Mrd. teure Übernahme des finnischen Konkurrenten im Plastikrohrgeschäft, Uponor Oyj in Finnland, durch Georg Fischer. Die zwei größten ebenfalls strategische Zukäufe in Q1/2023 sind die jeweils Anfang Februar angekündigten Übernahmen von Vitol Group in Südafrika für CHF 1,8 Mrd. und ein CHF 1,2 Mrd. teurer Zukauf von Holcim in den USA.

Höherer Transaktionswert im 2. Quartal

Insgesamt entfallen 88% des kumulierten Transaktionswerts des Schweizer Auslands M&A Markts auf Q2/2023, allerdings mit insgesamt 85:64 gezählten Deals in Q1. Im ersten Quartal konnten wir 16 Deals mit einem Gesamtwert von CHF 5 Mrd. feststellen, in Q2 kamen 17 Deals mit kumulierten Transaktionswert von 36,4 Mrd. hinzu, insgesamt aber ein niedriger Anteil von Deals mit bekanntem Transaktionswert. Das spricht für viele kleinere und private Transaktionen ohne Veröffentlichungspflicht. Alle 149 Auslandskäufe hatten ausländische Verkäufer.

Bisher keine Verkäufe Schweizer Firmen 2023

Interessanterweise konnten wir in 2023 noch keine Verkäufe Schweizer Unternehmen oder Investoren im Ausland feststellen, was eher ungewöhnlich ist. In 2022 hatten wir noch 33 Schweizer Firmenverkäufe im Ausland mit einem kumulierten Transaktionswert von 24,5 Mrd. CHF, in 2021 28 Transaktionen im Wert von CHF 22,5 Mrd. Offensichtlich halten sich Schweizer Unternehmen und PE Investoren mit Verkäufen, insbesondere im Ausland stark zurück. Entweder sind die Preisvorstellungen der Verkäufer zu hoch oder die potentiellen Verkäufer setzen auf eine Erholung der Märkte und damit der Bewertungen. Auch im Inland konnten wir nur sechs Schweizer strategische Verkäufer und keine Schweizer PE-Investoren unter den Deals mit publiziertem Transaktionswert finden.

Da der Schweizer Franken auch 2023 massiv gegenüber dem USD und Euro zugelegt hat und die Bewertungen aufgrund der weiter gestiegenen Zinsen selbst bei unveränderten Wachstumsraten zurückgegangen sein sollten, dürften die erzielbaren Preise momentan eher gegen Verkäufe sprechen, insb. wenn dafür keine akuten strategischen Gründe sprechen. Das könnte sich aufgrund der starken Aktienmärkte in H2/2023 ändern.

Die Tabelle gibt einen Überblick über die größten Schweizer M&A Transaktionen in Q1+Q2/2023 mit Kennzeichnung strategischer und Private Equity Käufer oder Verkäufer und des Publikationsdatums. Die Top 15 Deals haben einen kumulierten Transaktionswert von CHF 49,9 Mrd. und repräsentieren damit 94% des Schweizer Gesamtwerts. Acht Transaktionen mit einem kumulierten Transaktionswert von CHF 41,9 Mrd. (zusammen 79% des Wertes) wurden in Q2/2023 bekanntgegeben. PE Investoren waren nur an vier der Top 15 Transaktionen beteiligt, zweimal davon sowohl auf Käufer- als auch auf Verkäuferseite (sog. Secondary PE Deals). Der Anteil dieser vier Transaktion betrug nur 6,5% des Transaktionswertes der Top 15 Transaktionen, ein langjähriger Tiefstwert für PE Transaktionen. Unter den Top 30 Schweizer M&A Deals finden sich insgesamt nur sechs Deals mit PE Beteiligung. Man kann also bisher im Vergleich mit den vergangenen Jahren von einem sehr schwachen Schweizer M&A Jahr für die PE Industrie sprechen.

Zwei Deals nicht realisiert

Zwei Deals aus unserem im April berichteten Q1 M&A Report sind mittlerweile aus den League Tables verschwunden, der damals berichtete größte Verkauf eines Schweizer Unternehmens, der Verkauf des Sika Admixtures Geschäft an die britische INEOS Group für CHF 750 Mio. und die ursprünglich vereinbarte CHF 161 Mio. Übernahme der amerikanischen Investment Bank Boutique Klein and Company durch die Credit Suisse. Nach der Übernahme der Credit Suisse musste die CS vom Vertrag zurücktreten. Der SIKA-INEOS Deal wurde durch die Wettbewerbsbehörden nicht genehmigt. Stattdessen hat SIKA AG die relevanten Teile des Admixtures Geschäfts aus der 2022 angekündigten Übernahme der MBCC Group an den PE Investor Cinven verkauft, um die Wettbewerbsauflagen zur MBCC Group Übernahme zur erfüllen. Ein Transaktionswert wurde nicht publiziert.

Die Abfrage von Transaktionsdatenbanken und die darauf beruhenden Auswertungen zeigen ein höheres Transaktionsvolumen und Transaktionswerte, allerdings basierend auf einer weniger strikten Definition von M&A Transaktionen und Vernachlässigung einer Deal-by-Deal Analyse. Wir haben u.a. 11 Transaktionen, davon 7 mit Transaktionswert und einem kumulierten Transaktionswert von CHF 1,6 Mrd. ausgeschlossen, weil es sich nicht um M&A Transaktionen handelte, sondern um andere Asset Deals, größtenteils dem Kauf von Immobilien oder erneuerbaren Energieanlagen, aber auch Kredit-Portfolios oder Produktrechte. Darunter befinden sich vier Verkäufe in der Schweiz, alle Transaktionen mit Schweizer Investoren, davon 9 Mal auf der Käuferseite. Daneben haben wir vier PIPE (private investments into public equity) Transaktionen, davon drei in der Schweiz, und 12 Käufe von passiven (finanziellen) Minderheitsbeteiligungen im Gesamtwert von CHF 1 Mrd., fünf davon Innerschweizer Deals und sechs Auslandsinvestitionen, ausgeschlossen.

Insgesamt haben wir auch 31 Schweizer Finanzierungsrunden, 24 davon mit Transaktionswert von kumuliert CHF 1,65 Mrd. ausgeschlossen, die größte davon ein USD 1 Mrd. Private Placement von Galderma Holding, der ehemaligen Nestle Dermatologie Aktivitäten, die als möglicher IPO Kandidat gehandelt wird. Ebenso haben wir 90 ausländische Finanzierungsrunden mit vermeintlicher Beteiligung auch von Schweizer Investoren, davon 81 mit Angabe von Transaktionswerten und einem kumulierten Transaktionswert von CHF 3,8 Mrd. ausgeschlossen.

Daneben mussten auch 207 ausländische Transaktionen mit einem kumulierten Transaktionswert von CHF 27,1 Mrd. ausgeschlossen werden, weil wir keinen Bezug zu einem Schweizer Käufer oder Verkäufer feststellen konnten. Auf Basis einer Einzelfallprüfung dieser Transaktionen war nicht nachvollziehbar, warum diese bei einer Abfrage Schweizer Zielgesellschaften oder Schweizer Käufer oder Verkäufer im Ergebnis eingeschlossen sind?

Fazit

Q2/2023 zeigt einen klaren Aufwärtstrend gegenüber einem sehr schwachen Q1, wenn auch auf immer noch verhaltenem Niveau. Insbesondere Private Equity Investoren halten sich sowohl mit Käufen als auch mit Verkäufen stark zurück. Es gab im ersten Halbjahr nur neun sogenannte Milliarden Deals (Min. CHF 1 Mrd. Transaktionswert) und nur eine Megatransaktion grösser als CHF 10 Mrd. die den kumulierten Transaktionswert stark nach oben bewegen. Im April 2023 haben wir von einem der langsamsten Starts in ein neues Jahr innerhalb der letzten zehn Jahre gesprochen. Das gilt sicherlich auch für das gesamte erste Halbjahr 2023, jedoch mit Belebung in Q2.

Dennoch haben wir trotz weiter steigender Zinsen sehr stabile Kapitalmärkte nahe der historischen Hochs vieler Aktienindices, eine nachlassende, aber immer noch auf zu hohem Niveau befindliche Inflation, immer noch relativ hohe, aber sinkende Energiepreise, weniger Diskussionen über eine mögliche Rezession, hohe Beschäftigung mit Kaufkraftverlust, hohe Unternehmensgewinne und Dividenden, aber nach wie vor einen anhaltenden Krieg in Europa und ein sich weiterhin beschleunigender Klimawandel, somit hohe Unsicherheit trotz stabiler Wertpapiermärkte. Die im Frühjahr aufflackernde Bankenkrise scheint weitgehend unter Kontrolle zu sein, wobei das Abschreibungsproblem sowohl im Wertpapierbereich, im Kreditbereich und im Immobilien Markt nach wie vor akut besteht.

Die weitere Entwicklung ist daher schwer vorherzusagen, aber Wachstum ist entscheidend für den Unternehmenserfolg und insbesondere die Unternehmensbewertung, und externes Wachstum ist einfacher und schneller zu erreichen, als organisches Wachstum. Bei relativ stabilen Kapitalmärkten ist mit einer weiteren deutlichen Erholung des nach wie vor schwächelnden M&A-Markts zu rechnen, sicherlich mit Chancen für günstigere Zukäufe.

Autor/Autorin

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A- Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbare Energien und umweltfreundlicher Technologien. Daneben ist Dr. Weigel als Experte in verschiedenen Gremien und als Dozent für strategische Unternehmenstransaktionen tätig. winfried.weigel@wweigel.com