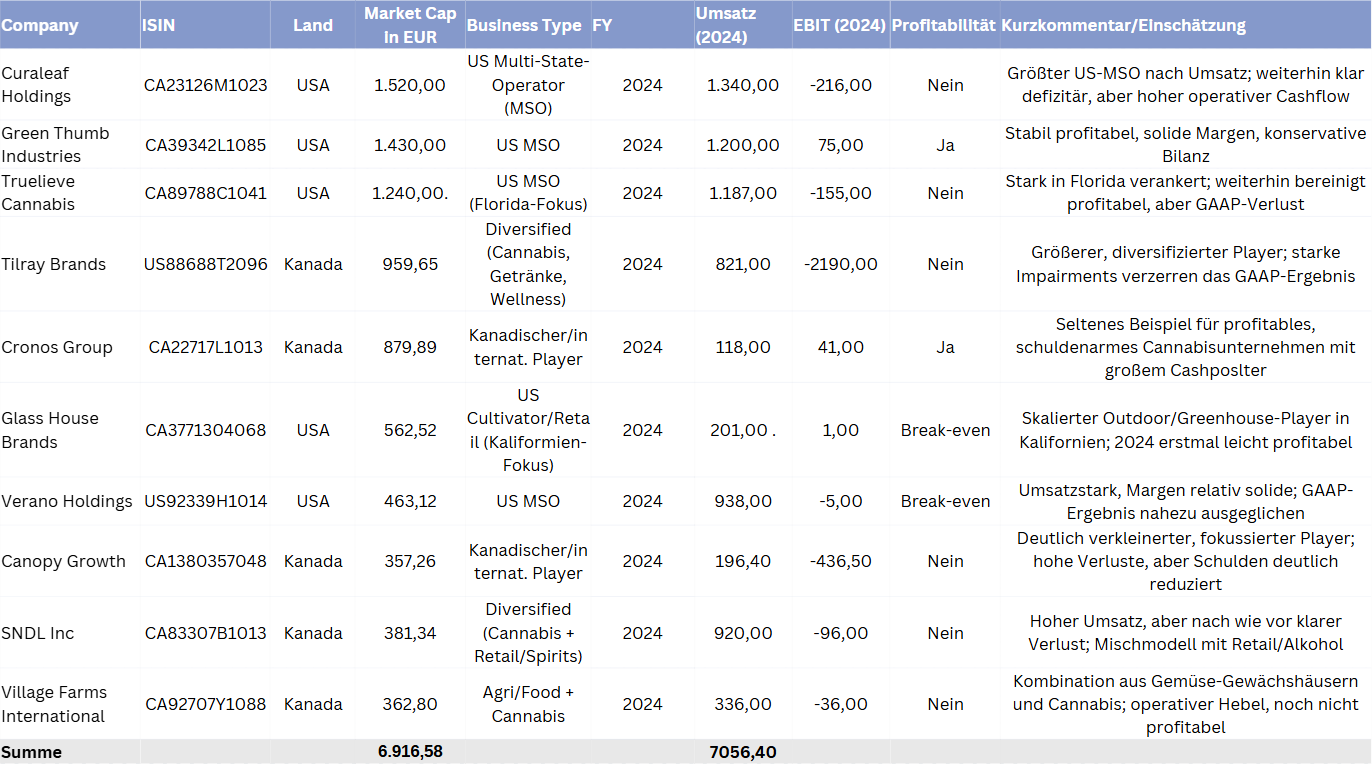

Wer heute auf die Kursverläufe der großen nordamerikanischen Cannabispioniere blickt, könnte meinen, die Branche sei verbrannte Erde. Unternehmen wie Curaleaf Holdings oder Trulieve Cannabis (Market Caps: 2,1 Mrd. bzw. 1,4 Mrd. EUR) haben von ihren Hochpunkten über 50 % verloren. Tatsächlich hat der Kapitalmarkt in Nordamerika bereits einen kompletten Boom-and-Bust-Zyklus hinter sich: Milliardenschätzungen, aggressive Expansionsstrategien – und anschließend harte Landung in der Realität. Gleichzeitig wächst der legale Markt weltweit weiter zweistellig. Deutsche Cannabisunternehmen sind am Kapitalmarkt noch kaum vertreten. Steht hierzulande die Kapitalmarktstory erst noch bevor? Wie kann man von den Erfahrungen in Nordamerika profitieren? Dieses Titelthema ist in GoingPublic 4/25 erschienen.

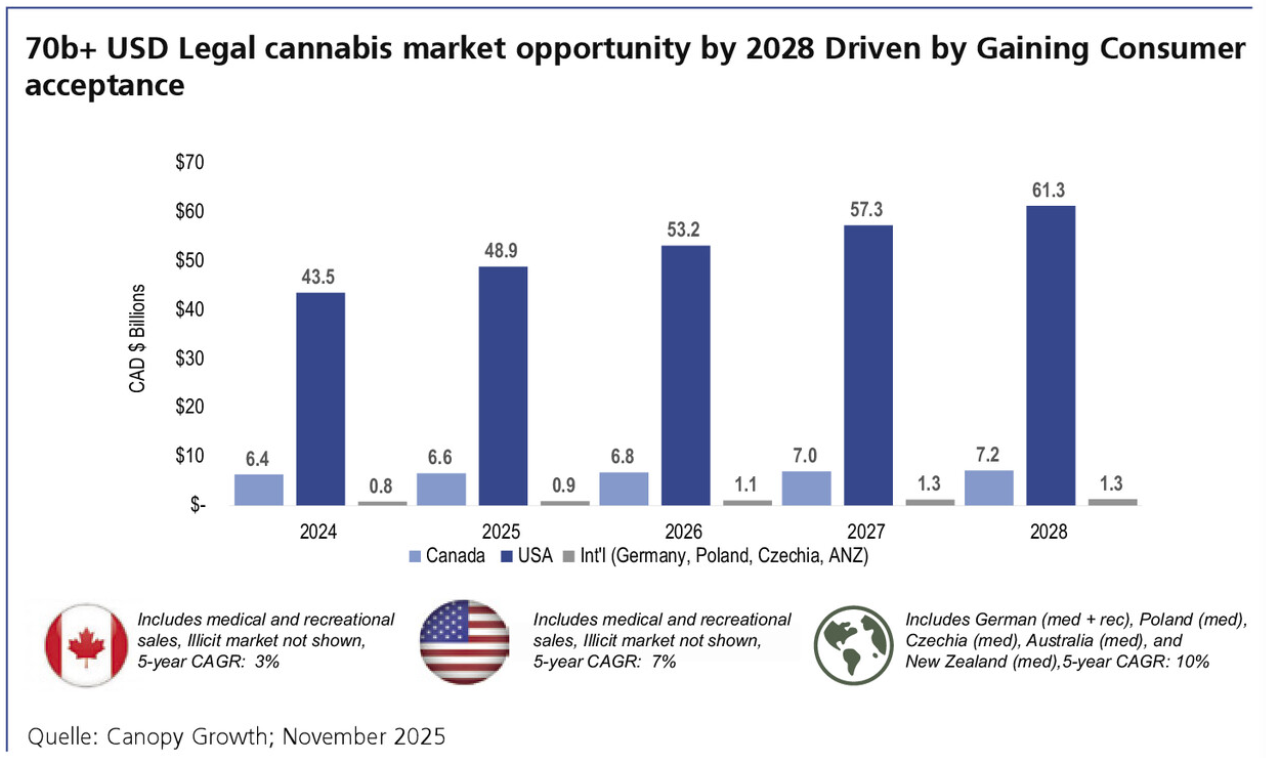

Je nach Studie liegt das weltweite legale Cannabisvolumen 2024 zwischen rund 30 Mrd. und 60 Mrd. USD; bis Anfang der 2030er-Jahre rechnen Marktbeobachter mit einer Verdreifachung bis Verfünffachung. Nordamerika dominiert mit deutlich über 70 % Marktanteil, Europa ist noch klein, wächst aber dynamischer – vor allem im medizinischen Segment. Entscheidend aus Kapitalmarktsicht: Die Phase, in der Storytelling und Hype die Bewertung dominierten, ist in den USA und Kanada vorbei. Heute zählen Cashflows, Profitabilität und regulatorische Visibilität.

Harte Selektion in einem Milliardenmarkt

In den USA verschiebt sich der Schwerpunkt vom medizinischen Markt zum Freizeitmarkt. Mehr als 20 Bundesstaaten haben Adult-Use-Märkte eingeführt, in rund 40 Staaten ist medizinisches Cannabis zulässig. Auf Bundesebene bleibt Cannabis zwar (noch) ein „Schedule-I“-Stoff, gleichzeitig wird eine Herabstufung diskutiert, die die Steuerlast der Unternehmen deutlich senken könnte. In Kanada ist Cannabis seit 2018 landesweit auch für den Freizeitgebrauch legal; der legale Markt hat inzwischen den Großteil des Konsums absorbiert, leidet aber unter Überkapazitäten und Preisdruck. Für die Kapitalmärkte heißt das: selektive Bereitschaft, neue Equity Stories zu finanzieren – aber nur, wenn diese klarer, konservativer und cashflownäher sind als in der ersten Welle.

Chancen für First Mover in Europa

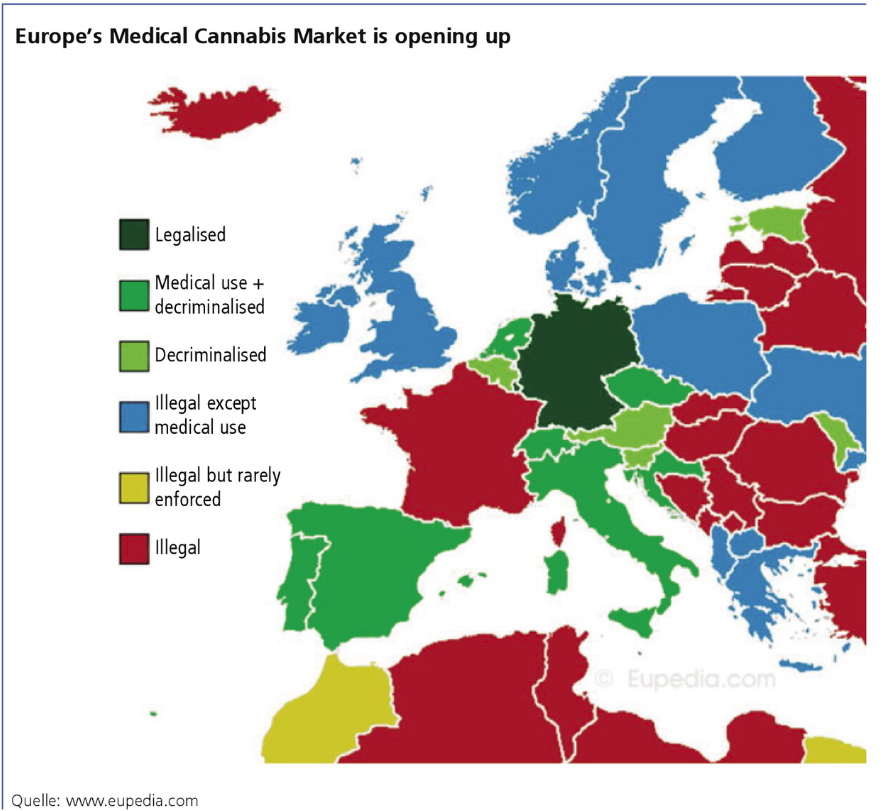

Europa ist im internationalen Vergleich ein Nachzügler, aber mit interessanter Struktur. In den meisten Ländern ist medizinisches Cannabis zumindest in eng definierten Indikationen legal, Freizeitmodelle befinden sich meist noch im Stadium von Pilotprojekten. Deutschland, Italien, die Niederlande und einige kleinere Märkte gelten als Treiber eines europäischen Medizinalmarkts, der in den nächsten Jahren von einer niedrigen Milliardengröße aus weiter zweistellig wachsen dürfte.

Börsennotierte Cannabis-Pure-Plays sind in Europa weiterhin die Ausnahme. Neben kleineren Gesellschaften in Großbritannien und Skandinavien sind in Deutschland mit der Cantourage Group (Market Cap: ca. 41 Mio. EUR) und SYNBIOTIC (Market Cap: 18,14 Mio. EUR) bis dato nur zwei Micro Caps notiert. Die meisten hierzulande sichtbaren Geschäftsmodelle – von Anbau über Import und Veredelung bis hin zu Telemedizin-Plattformen und spezialisierten Apotheken – sind privat finanziert. Für wachstumsstarke Unternehmen mit belastbarem Geschäftsmodell eröffnet diese Unterrepräsentation einen potenziellen Knappheits- und Sichtbarkeitseffekt, sofern sie den Schritt an den Kapitalmarkt gehen wollen.

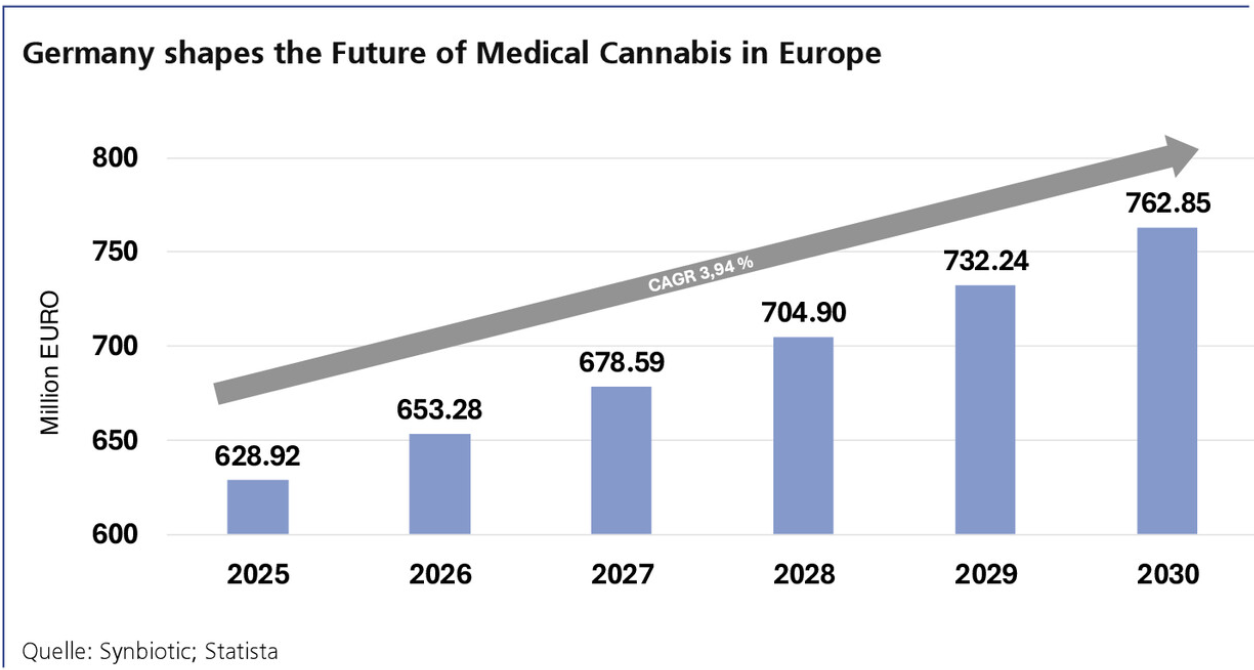

Deutschland als größter Markt – und politisches Labor

Deutschland nimmt in Europa eine Doppelrolle ein: als größter Markt für medizinisches Cannabis und als erstes großes EU-Land mit einer partiellen Legalisierung des Freizeitkonsums. Seit 2017 können Ärzte Cannabisarzneien zulasten der GKV verordnen; Schätzungen gehen heute von 200.000 bis 300.000 regulären Patienten und mehreren Hunderttausend Selbstzahlern aus. Der Umsatz im Medizinalsegment lag 2024 bei rund 490 Mio. EUR und wird für 2025 auf etwa 500 Mio. EUR geschätzt, mit Erreichen der Milliardenschwelle erst ab 2026. Der Gesamtmarkt für THC-haltige Cannabisprodukte – medizinisch wie nichtmedizinisch – bewegt sich bereits heute in einer Größenordnung von über 2 Mrd. EUR pro Jahr.

Deutschland nimmt in Europa eine Doppelrolle ein: als größter Markt für medizinisches Cannabis und als erstes großes EU-Land mit einer partiellen Legalisierung des Freizeitkonsums. Seit 2017 können Ärzte Cannabisarzneien zulasten der GKV verordnen; Schätzungen gehen heute von 200.000 bis 300.000 regulären Patienten und mehreren Hunderttausend Selbstzahlern aus. Der Umsatz im Medizinalsegment lag 2024 bei rund 490 Mio. EUR und wird für 2025 auf etwa 500 Mio. EUR geschätzt, mit Erreichen der Milliardenschwelle erst ab 2026. Der Gesamtmarkt für THC-haltige Cannabisprodukte – medizinisch wie nichtmedizinisch – bewegt sich bereits heute in einer Größenordnung von über 2 Mrd. EUR pro Jahr.

Mit dem Cannabisgesetz 2024 wurden Besitz und Eigenanbau für Erwachsene in engen Grenzen entkriminalisiert, Cannabisklubs geschaffen und der Zugang zu medizinischem Cannabis formal erleichtert. Gleichzeitig bleibt die Branche hoch reguliert – und die Regulatorik in Bewegung. Die aktuelle politische Debatte um strengere Regeln für Telemedizin und Versandhandel zeigt, wie stark politische Signale Nachfragekanäle verschieben können. Diese Kombination aus Wachstum, Regulierung und politischer Volatilität prägt das Risiko-Rendite-Profil für Finanzmarkttransaktionen stärker als in vielen anderen Branchen.

Börsennotierter Vorreiter: Cantourage

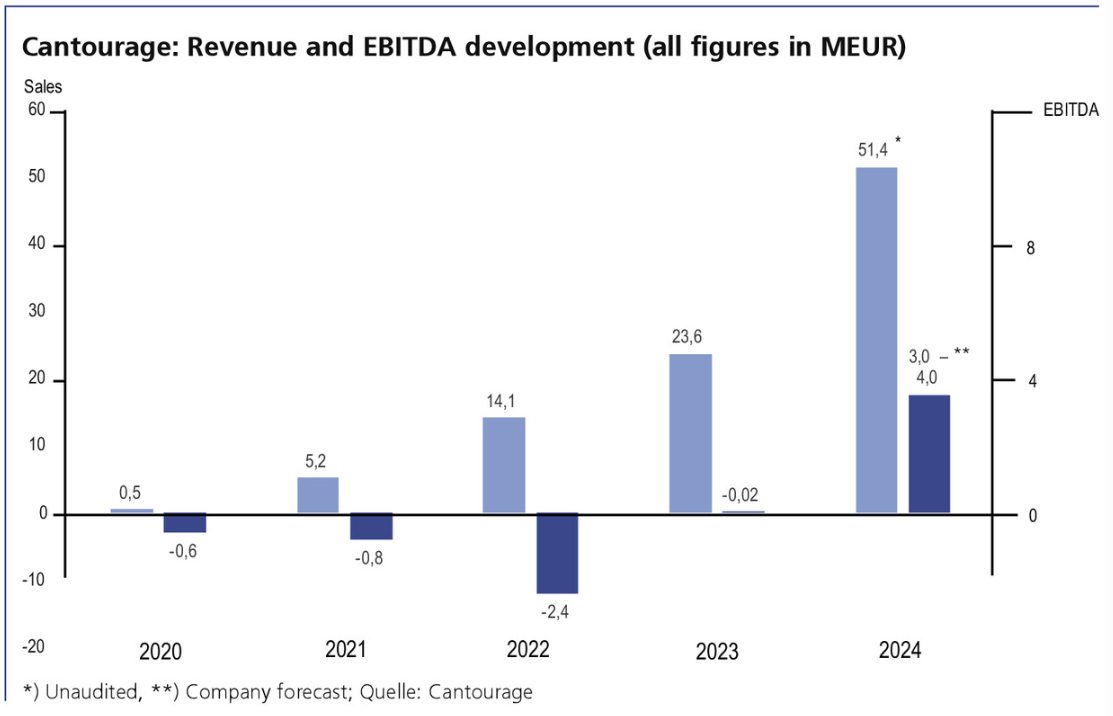

Vor diesem Hintergrund lohnt der Blick auf die bisherigen deutschen Cannabis-Pure-Plays an der Börse: Die Cantourage Group SE nahm im November 2022 den Weg über ein nicht-öffentliches Angebot ins Scale-Segment der Frankfurter Wertpapierbörse. In den ersten Wochen setzte ein regelrechter Hype um das Unternehmen ein, das die Cantourage-Aktie auf über 200 Mio. EUR Börsenwert katapultierte. Inzwischen gelang es dem Berliner Start-up (Gründung 2019), den Umsatz wesentlich zu steigern und seit 2024 auch positive Ergebnisse zu erzielen, während der Börsenwert bei unter 40 Mio. EUR liegt.

Der Fokus des nach eigenen Angaben „Marktführers in Europas Cannabisbranche“ liegt auf dem Import, der Veredelung und dem Großhandel von Medizinalcannabis für mehrere europäische Märkte. CEO Philip Schetter verweist im Gespräch mit GoingPublic auf die strategischen Motive: schnellerer Zugang zu Eigenkapital, die Möglichkeit, Akquisitionen und Markteintritte mit „Aktie als Währung“ zu finanzieren, und die Positionierung als eine der wenigen reinen Medizinalcannabis-Plattformen Europas.

nach eigenen Angaben „Marktführers in Europas Cannabisbranche“ liegt auf dem Import, der Veredelung und dem Großhandel von Medizinalcannabis für mehrere europäische Märkte. CEO Philip Schetter verweist im Gespräch mit GoingPublic auf die strategischen Motive: schnellerer Zugang zu Eigenkapital, die Möglichkeit, Akquisitionen und Markteintritte mit „Aktie als Währung“ zu finanzieren, und die Positionierung als eine der wenigen reinen Medizinalcannabis-Plattformen Europas.

Gleichzeitig betont er die Kehrseite: Für ein kleines, wachstumsstarkes Unternehmen seien Reporting-Pflichten, Investor-Relations-Arbeit und Kapitalmarkttechnik ein erheblicher Zusatzaufwand – während regulatorische Debatten die Kursentwicklung teilweise stärker beeinflussten als das operative Geschäft. Sein Fazit: „Ein Börsengang ist kein Selbstläufer. Wer an die Börse geht, holt sich nicht nur Kapital, sondern auch eine zweite, sehr kritische Öffentlichkeit in die eigene Strategie.“

Interessant ist seine Einschätzung, was mögliche weitere Börsengänge aus seinem Sektor betrifft: Zusätzliche gelistete, solide aufgestellte Player seien grundsätzlich positiv, weil sie „Market Education“ betrieben und Investoren eine echte Auswahl böten. Kritisch sieht Schetter dagegen Micro Caps mit geringem Freefloat – Aktien, die sich praktisch nicht handeln lassen, erschweren den Zugang institutioneller Investoren und verstärken die Kursvolatilität.

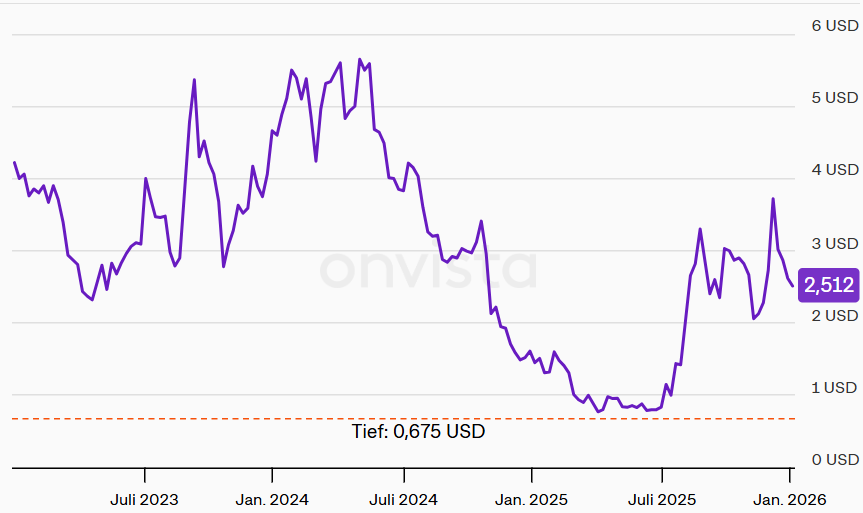

Trotz eines Umsatzwachstums von 14,2 Mio. EUR im Jahr 2022 auf laut jüngsten Analystenberichten prognostizierte 89 Mio. bis 93 Mio. EUR 2025 hat sich der Aktienkurs auf rund 3,20 EUR (ca. 37 Mio. EUR Market Cap) reduziert. Montega (6,00 EUR) und NuWays (10,50 EUR) sehen hingegen, oder vielleicht gerade deswegen, beträchtliches Potenzial auf signifikante Aktienkurssteigerungen.

SYNBIOTIC SE

Daneben ist mit SYBIOTIC SE ein deutlich kleineres Beteiligungsvehikel notiert, das im April 2020 über einen Börsenmantel (Reverse IPO) an den Kapitalmarkt gebracht wurde. Die Gesellschaft konzentriert sich sowohl auf Medizinalcannabis als auch auf Industriehanf und bündelt entlang der Wertschöpfungskette Beteiligungen an Unternehmen aus den Bereichen Medizinalcannabis, Cannabinoid-Produkte, Forschung und Markenaufbau, spielt aber vom Geschäftsumfang und der Kapitalmarktrelevanz her eine deutlich geringere Rolle als Cantourage. Für 2025 erwartet SYNBIOTIC einen Umsatz von knapp 17 Mio. EUR.

Bei SYNBIOTIC überschlagen sich rund um die Drucklegung der vorliegenden Ausgabe im Dezember 2025 die Ereignisse. Der Aktienkurs hat sich innerhalb von Tagen auf rund 3,00 EUR verdoppelt (18 Mio. EUR Market Cap), augenscheinlich aufgrund von zwei Ad-Hoc-Meldungen: Am 12. Dezember gab SynBiotic den Beschluss einer Kapitalerhöhung über 0,3 Mio. EUR zur Finanzierung des Wachstums bekannt, am 12. Dezember wurde die Insolvenz des Wiener Tochterunternehmens Bushdoctor GmbH verkündet. Wörtlich heißt es: „Die Antragstellung erfolgte vor dem Hintergrund, dass die SYNBIOTIC SE im Zuge ihrer Restrukturierungsmaßnahmen die operativen Entwicklungen ihrer Tochtergesellschaften überprüft hat. In der Folge wurde die finanzielle Unterstützung der Bushdoctor GmbH eingestellt.“ NuWays (Kursziel: 6,00 EUR) und mwb research (Kursziel: 7,00 EUR) sahen bei SYNBIOTIC bereits vor den neuen Ereignissen erhebliches Kurspotenzial.

Bei SYNBIOTIC überschlagen sich rund um die Drucklegung der vorliegenden Ausgabe im Dezember 2025 die Ereignisse. Der Aktienkurs hat sich innerhalb von Tagen auf rund 3,00 EUR verdoppelt (18 Mio. EUR Market Cap), augenscheinlich aufgrund von zwei Ad-Hoc-Meldungen: Am 12. Dezember gab SynBiotic den Beschluss einer Kapitalerhöhung über 0,3 Mio. EUR zur Finanzierung des Wachstums bekannt, am 12. Dezember wurde die Insolvenz des Wiener Tochterunternehmens Bushdoctor GmbH verkündet. Wörtlich heißt es: „Die Antragstellung erfolgte vor dem Hintergrund, dass die SYNBIOTIC SE im Zuge ihrer Restrukturierungsmaßnahmen die operativen Entwicklungen ihrer Tochtergesellschaften überprüft hat. In der Folge wurde die finanzielle Unterstützung der Bushdoctor GmbH eingestellt.“ NuWays (Kursziel: 6,00 EUR) und mwb research (Kursziel: 7,00 EUR) sahen bei SYNBIOTIC bereits vor den neuen Ereignissen erhebliches Kurspotenzial.

Bedeutende private Plattformen: DEMECAN, Sanity Group, Four 20 Pharma

Parallel dazu ist in Deutschland ein Cluster wachstumsstarker, aber nicht börsennotierter Unternehmen entstanden. Dazu gehören vertikal integrierte Anbieter wie DEMECAN, die von der Produktion über die Verarbeitung bis zur Distribution große Teile der Wertschöpfungskette abdecken, größere Plattformplayer wie die Sanity Group sowie spezialisierte Distributoren wie Four 20 Pharma.

Für viele von ihnen ist die Börse zwar ein Thema – aber (noch) keine konkrete Option. DEMECAN-CEO Dr. Adrian Fischer sieht den Kapitalmarkt als grundsätzlich attraktiven Finanzierungsweg, hält sein Unternehmen im aktuellen Regulierungsumfeld aber bewusst flexibel: Solange sich der Markt jedes Jahr einmal „von links nach rechts“ drehe, sei es ein Vorteil, als profitabler Privatanbieter schnell und agil entscheiden zu können. Ein Börsengang ergebe erst dann Sinn, wenn ein großes, planbares Projekt mit klarer Skalierungslogik vorliege – und eine Größenordnung, in der die Aktie für institutionelle Investoren wirklich investierbar wäre.

Aus Sicht von Finn Hänsel, Gründer und CEO der Sanity Group (siehe Interview auf S. 40),

sollten europäische Cannabisunternehmen unbedingt aus den Fehlern der ersten globalen Cannabiswelle in Kanada und den USA lernen – zu frühe Börsengänge, zu viel Kapital, zu schnelle Expansion und teure M&A-Serien ohne Integration, mit entsprechend zerstörtem Aktionärsvertrauen. Sanity setzt dem bewusst ein „Asset-light-Modell“ und profitables Wachstum entgegen und sieht ein IPO erst dann als Option, wenn das „Tal der Tränen“ an den Börsen durchschritten ist und Investoren Cannabis wieder als seriösen Healthcare Case wahrnehmen. Für den deutschen Markt ist diese Perspektive wichtig, weil sie den Fokus weg vom schnellen Listing und hin zu Timing, Qualität und echter Kapitalmarktreife verschiebt.

Ähnlich abwägend argumentiert Torsten Greif, CEO von Four 20 Pharma, das mehrheitlich zu Curaleaf gehört. Die US-Mutter ist selbst börsennotiert (Marktkapitalisierung: 2,1 Mrd. EUR); dadurch gelten für Four 20 strengere Reporting-, Compliance- und Governance-Anforderungen als für viele Wettbewerber. Die zusätzlichen Reportings, Forecast-Zyklen und Budgetrunden empfindet Greif einerseits als „Kapazitätsfresser“, andererseits als Treiber für höhere Professionalität: „Der Kapitalmarkt zwingt uns zu mehr Disziplin – gerade weil wir uns keine kurzfristigen Manöver leisten können, die uns mittelfristig auf die Füße fallen.“

Co-Gründer und CEO Niklas Kouparanis von der Frankfurter Bloomwell Gruppe, nach eigenen Angaben die größte Telemedizin-Plattform für medizinischen Cannabis in Europa, betont die Rolle von Wagniskapital: Die nächste Finanzierungsrunde werde „mit Sicherheit noch einmal eine VC-Runde“ sein – ein Hinweis darauf, dass für wachstumsstarke Plattformmodelle Private Capital derzeit oft noch der bevorzugte Weg ist.

Canify AG: Erst Privatplatzierung, dann Börsengang?

Canify AG: Erst Privatplatzierung, dann Börsengang?

Besondere Aufmerksamkeit bekommt derzeit die Canify AG, ein auf medizinisches Cannabis fokussiertes Pharmaunternehmen mit EU-GMP-Verarbeitungsanlage und eigener Telemedizin-Tochter. Das Unternehmen gehört zu den am schnellsten wachsenden Marktteilnehmern in Deutschland und hat 2025 mit einer öffentlichen Privatplatzierung den Weg in Richtung Börse eingeschlagen – siehe auch die Story und das Interview mit CEO Sascha Mielcarek auf S. 46–47).

Operativ rechnet Canify für 2025 mit 18 Mio. bis 20 Mio. EUR Umsatz bei positivem EBIT. In den kommenden drei Jahren soll der Umsatz auf etwa 100 Mio. EUR steigen – profitabel und mit klarer Skalierungslogik. „Der Kapitalmarkt war in den vergangenen Jahren kein einfacher Ort für Cannabisunternehmen, weder in Nordamerika noch in Deutschland“, sagt Mielcarek. „Aber genau deshalb müssen wir jetzt beweisen, dass ein deutsches Medizinalcannabis-Unternehmen nachhaltig wachsen und profitabel sein kann – bevor wir an die Börse gehen.“ Besonders markant ist die Positionierung von Canify als „pharmazeutischstes“ Unternehmen der deutschen Branche: Rund 80 % der Belegschaft verfügen über Pharmaerfahrung, der Fokus auf klassische Pharma- und Biotech-Kompetenzen soll weiter ausgebaut werden – inklusive der Option, ein kleineres Pharmaunternehmen zu übernehmen. „Wir sehen uns zunehmend in einer Peergroup mit Pharma- und Biotech-Unternehmen, nicht mit klassischen Cannabisstorys“, so Mielcarek. „Unser Ziel ist klar: ein IPO im Regulierten Markt.“

Operativ rechnet Canify für 2025 mit 18 Mio. bis 20 Mio. EUR Umsatz bei positivem EBIT. In den kommenden drei Jahren soll der Umsatz auf etwa 100 Mio. EUR steigen – profitabel und mit klarer Skalierungslogik. „Der Kapitalmarkt war in den vergangenen Jahren kein einfacher Ort für Cannabisunternehmen, weder in Nordamerika noch in Deutschland“, sagt Mielcarek. „Aber genau deshalb müssen wir jetzt beweisen, dass ein deutsches Medizinalcannabis-Unternehmen nachhaltig wachsen und profitabel sein kann – bevor wir an die Börse gehen.“ Besonders markant ist die Positionierung von Canify als „pharmazeutischstes“ Unternehmen der deutschen Branche: Rund 80 % der Belegschaft verfügen über Pharmaerfahrung, der Fokus auf klassische Pharma- und Biotech-Kompetenzen soll weiter ausgebaut werden – inklusive der Option, ein kleineres Pharmaunternehmen zu übernehmen. „Wir sehen uns zunehmend in einer Peergroup mit Pharma- und Biotech-Unternehmen, nicht mit klassischen Cannabisstorys“, so Mielcarek. „Unser Ziel ist klar: ein IPO im Regulierten Markt.“

Der Weg über eine Pre-IPO-Privatplatzierung, der frühe Aufbau von Profitabilität und die pharmaorientierte Ausrichtung sollen die Gesellschaft in die Lage versetzen, in zwei bis drei Jahren als regulierungsfester, wachstumsstarker Prime-Standard-Emittent an den Markt zu kommen.

Was macht deutsche Cannabisunternehmen heute „IPO-ready“?

Was macht deutsche Cannabisunternehmen heute „IPO-ready“?

Aus Sicht von Emittenten, Investoren und Banken zeichnen sich mehrere Kriterien ab, die über die IPO-Fähigkeit entscheiden.

- Geschäftsmodell und Wertschöpfungstiefe: Plattform- oder Integrationsmodelle mit klarer Differenzierung – etwa durch EU-GMP-Infrastruktur, stabile Lieferketten, Markenpositionierung oder den Zugang zu Patienten über Telemedizin – werden vom Kapitalmarkt eher honoriert als reine Handelsgesellschaften ohne echten USP.

- Größe und Investierbarkeit: Viele Marktteilnehmer nennen Umsatzgrößen von deutlich über 100 Mio. EUR und Marktkapitalisierungen im mittleren dreistelligen Millionenbereich als Schwelle, ab der Cannabis-Aktien für größere Fonds wirklich interessant werden.

- Profitabilität und Cashflow-Pfad: Nach der nordamerikanischen Hype-Phase erwarten Investoren heute einen klaren Weg in die Profitabilität – idealerweise bereits positive EBIT-Margen oder zumindest Break-even-Szenarien im mittelfristigen Plan. Reine Wachstumsstorys ohne Margenlogik werden deutlich kritischer gesehen.

- Regulatorische Kompetenz und Governance: Anders als in vielen Tech-Sektoren entscheidet in der Cannabisbranche nicht nur der Markt, sondern auch das Gesetz über Wachstum. Emittenten müssen nachweisen, dass sie regulatorische Risiken verstehen, Szenarien durchdeklinieren und Compliance nicht als Pflichtübung, sondern als Kernkompetenz leben. Dazu gehören geprüfte Abschlüsse, belastbare Reporting-Prozesse, ein professionell besetzter Aufsichtsrat und ein Managementteam mit Kapitalmarkt- und Healthcare-Erfahrung.

- Ein klarer Kapitalmarktzweck: Ein Börsengang ist kein Selbstzweck, sondern ein Instrument. Für Cannabisunternehmen kann er sinnvoll sein, wenn es um große, klar umrissene Projekte geht – etwa den Aufbau eigener Produktionskapazitäten in regulierten Märkten, den Eintritt in neue Länder oder größere M&A-Transaktionen. Für rein organisches Wachstum in einem noch volatilen regulatorischen Umfeld bleibt Private Capital in vielen Fällen die pragmatischere Option.

Biotech und Pharma als Blaupause?

Wie ein solcher Reifeprozess aussehen kann, zeigt seit Jahren die deutsche Biotech- und Pharmaszene. Erfolgreiche Börsenstorys – von MorphoSys über Dermapharm bis hin zu spezialisierten Nischen-Playern – haben alle eine Gemeinsamkeit: Sie positionieren sich nicht als „Trendthema“, sondern als seriöse Healthcare-Unternehmen mit klaren regulatorischen Meilensteinen, belastbaren Daten und einem gut erklärbaren Pfad zur Profitabilität. Genau hier können Cannabisunternehmen ansetzen: Wer sich in der Kapitalmarktkommunikation an Biotech-Logiken orientiert, seine Meilensteine (Zulassungen, GMP-Zertifizierungen, Markteintritte, M&A) klar strukturiert und als Healthcare-Peer auftritt, verkürzt den Weg zur Investierbarkeit – insbesondere was institutionelle Investoren angeht.

Selektive IPO-Fenster statt neuer Hype-Welle

Wie sieht vor diesem Hintergrund das Kapitalmarktfenster 2026 aus? Die generelle IPO-Aktivität in Deutschland zieht im Vergleich zu den Krisenjahren wieder an, bleibt aber selektiv. Investoren schauen stärker auf Qualität, Profitabilität und Governance – und erwarten gerade in politisch volatilen Branchen einen Risikodiscount. Gleichzeitig sind europäische Cannabis-Exposure-Möglichkeiten an der Börse rar. Für einzelne, gut aufgestellte deutsche Unternehmen kann das zu einem Angebots-Nachfrage-Effekt führen: Wer als Erster mit einer überzeugenden Equity Story kommt, hat die Chance auf überproportionale Aufmerksamkeit. Die GoingPublic-Recherchen zeigen in jedem Fall: Der Kapitalmarkt wird für deutsche Cannabisunternehmen zu einem ernst zu nehmenden, aber fordernden Partner werden.

Fazit

Der deutsche Cannabismarkt ist strukturell attraktiv: wachsend, noch unterkonsolidiert und mit Deutschland als medizinischem Leitmarkt Europas. Gleichzeitig ist er politisch sensibel und stark reguliert. Während in Nordamerika allein die zehn in unserer Tabelle aufgeführten börsennotierten Unternehmen auf eine Marktkapitalisierung von über 10 Mrd. EUR kommen, sind in Deutschland mit Cantourage und SYNBIOTIC nur zwei Micro Caps (Börsenwert zusammen: ca. 55 Mio. EUR) notiert. Mit Canify strebt mittelfristig ein weiterer Kandidat, der aktuell mit einer Privatplatzierung im Markt ist, den Börsengang an. Die Chance für die nächsten Geschäftsmodelle, den Sprung vom privaten Wachstumsunternehmen zum regulierungsfesten, kapitalmarktfähigen Champion zu schaffen, ist da. Darüber hinaus könnten aus „Cannabisstorys“ Healthcare- oder Pharmaunternehmen werden, die mit Cannabinoiden arbeiten. Die Verschiebung des Referenzrahmens für Investoren weg von den nordamerikanischen Hype-Aktien und hin zu europäischen Small- und Mid-Cap-Healthcare-Peers scheint ebenfalls möglich. Nach der globalen Hype-Phase ist der Cannabissektor am Kapitalmarkt erwachsener geworden. Für börsennotierte Unternehmen und Börsenaspiranten bedeutet das: weniger Rausch, mehr Substanz – die wirkliche Kapitalmarktstory steht noch bevor.

Autor/Autorin

Sven-Roger von Schilling

Sven-Roger von Schilling ist CEO, Aufsichtsrat und Gründer der svs Capital Partners GmbH, mit 30 Jahren Erfahrung in IPOs, M&A und Unternehmenswachstum.