Foto: © Deutsche Börse AG / Martin Joppen

PFISTERER brachte alles mit, was einen erfolgreichen Börsengang ausmacht. Das Unternehmen ist technologisch klar fokussiert, die Märkte verheißen Wachstum, die Perspektiven sind klar, die Mittel aus dem Börsengang fließen in Kapazitätserweiterungen und neue Technologien. Das ist der Stoff, aus dem Kursfantasien gemacht sind. Dieser Beitrag ist in GoingPublic 4/25 erschienen.

Zu diesen Voraussetzungen kommt eine weitere, unabdingbare hinzu – das Vertrauen des Kapitalmarkts, wofür wiederum eine überzeugende Kommunikation sorgt. Damit hatte man bereits auf dem Eigenkapitalforum der Deutschen Börse im November 2024 als Pre-IPO-Unternehmen begonnen. Auf diesem europaweit wichtigsten bankenunabhängigen Kapitalmarktevent erreichte der Vorstand eine Vielzahl von institutionellen Investoren, Analysten und Finanzjournalisten. Die Saat dieser kommunikativen Vorarbeit ging beim Näherrücken des IPO im Frühjahr 2025 auf: Die Financial Community hatte einen (offensichtlich guten) Eindruck vom Vorstand und vom Unternehmen gewonnen, PFISTERER hatte Vertrauen geschaffen.

Börsengang mit Bravour

Am 14. Mai erfolgte der Börsengang mit einem Ausgabepreis von 27 EUR, der erste Kurs lag bei 30 EUR. Brutto sind der Gesellschaft rund 95 Mio. EUR zugeflossen, die nun für die Finanzierung weiteren Wachstums verwendet werden. Gelistet ist PFISTERER im Scale-Segment, dem KMU-Wachstumsmarkt der Frankfurter Wertpapierbörse. Dabei bilanziert das Unternehmen nach IFRS, veröffentlicht Quartalsmitteilungen und stellt alle Informationen auch auf Englisch zur Verfügung – der Prime Standard ist in Reichweite. Nur konsequent, dass PFISTERER im Oktober 2025 im Rahmen der IPO Night als Gewinner in der Kategorie „Herausragender Börsengang des Jahres“ geehrt wurde.

Am 14. Mai erfolgte der Börsengang mit einem Ausgabepreis von 27 EUR, der erste Kurs lag bei 30 EUR. Brutto sind der Gesellschaft rund 95 Mio. EUR zugeflossen, die nun für die Finanzierung weiteren Wachstums verwendet werden. Gelistet ist PFISTERER im Scale-Segment, dem KMU-Wachstumsmarkt der Frankfurter Wertpapierbörse. Dabei bilanziert das Unternehmen nach IFRS, veröffentlicht Quartalsmitteilungen und stellt alle Informationen auch auf Englisch zur Verfügung – der Prime Standard ist in Reichweite. Nur konsequent, dass PFISTERER im Oktober 2025 im Rahmen der IPO Night als Gewinner in der Kategorie „Herausragender Börsengang des Jahres“ geehrt wurde.

Fokussiert und technologisch führend: Ein Champion par excellence

Das 1921 gegründete Unternehmen ist der Prototyp des technologiegetriebenen industriellen Champions. PFISTERER ist fokussiert auf Produkte zur Verbindung und Isolation elektrischer Leiter für Schnittstellen in Stromnetzen. Kontinuierlich hohe Ausgaben für Forschung und Entwicklung sichern den technologischen Vorsprung. Die relevanten Märkte versprechen in den nächsten Jahren zweistelliges Wachstum. Vom Ausbau der Erneuerbaren bis zum Energiehunger neuer Rechenzentren: Die Energieinfrastruktur wird erneuert und ausgebaut, der Bedarf an PFISTERER-Produkten wächst weltweit stetig. Dabei ist das Kundenportfolio breit diversifiziert, die Beziehungen sind in der Regel langfristig angelegt.

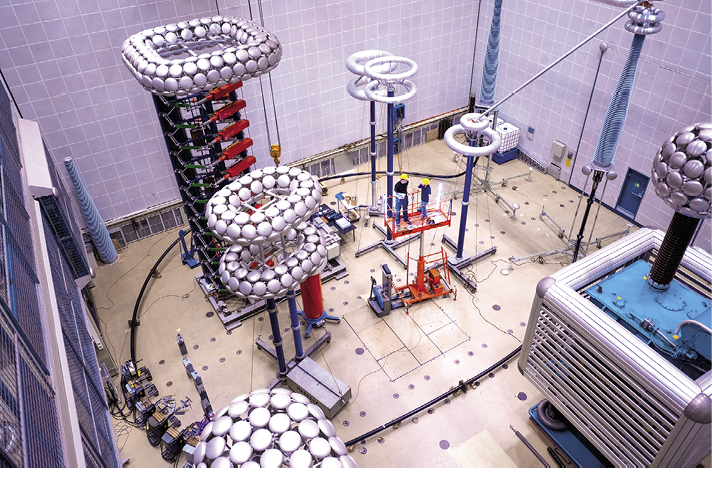

Wachstum verspricht sich das Unternehmen insbesondere vom Trend zur Hochspannungsgleichstromübertragung (HVDC). Beim Transport großer Strommengen über längere Distanzen, etwa von Offshore-Windparks zu Verbrauchszentren, entstehen bei HVDC geringere Verluste

als bei Wechselstrom. Am Stammsitz in Winterbach investiert PFISTERER 30 Mio. EUR in ein Hochspannungslabor. Im August wurde die Baugenehmigung erteilt, im ersten Halbjahr 2027 soll die Prüfanlage in Betrieb gehen. Bereits Ende 2026 sollen ersten Serienprodukte für HVDC-Kabelsysteme verfügbar sein. Im November absolvierte PFISTERER als weltweit erster unabhängiger Anbieter erfolgreich eine Typprüfung für ein 320-kV-HVDC-Kabelsystem. Das Unternehmen sieht darin einen entscheidenden Schritt auf dem Weg zur Marktreife seiner HVDC-Produktlinie.

Neben starkem organischem Wachstum steht punktuell auch anorganisches Wachstum durch Zukäufe auf der Agenda. Im April hat PFISTERER mit Power CSL einen langjährigen Geschäftspartner übernommen. Der britische Spezialist für die Verbindung von Seekabeln erweitert das Produktportfolio um Unterwasseranwendungen.

Starke internationale Präsenz

International ist PFISTERER breit aufgestellt. Gut die Hälfte des Umsatzes wird in der Region „Europa und Afrika“ erwirtschaftet, in „Mittlerer Osten und Indien“ 22%, in Amerika 15% und in Asien/Pazifik 9%. Überdurchschnittliches Wachstum strebt der Vorstand in den USA an. Der mächtig steigende Energiehunger trifft dort auf Stromnetze, die im Schnitt 40 Jahre alt sind. An den erforderlichen Modernisierungen und Investitionen will PFISTERER profitieren, Ende 2024 wurde in Rochester ein Zentrum für Produktion, Vertrieb und Kundenschulung eröffnet. Auch im Mittleren Osten sieht das Unternehmen starke Dynamik. Im Februar 2025 wurde in der saudi-arabischen Hauptstadt Riad eine neue Niederlassung samt Vertriebs- und Trainingszentrum eingeweiht.

Geschäftsjahr 2025: Es brummt

Nachdem PFISTERER bereits im Geschäftsjahr 2024 Umsatz und Ergebnis gegenüber dem Vorjahr zweistellig steigern konnte, nahm das Geschäft im laufenden Jahr weiter Fahrt auf, die Auftragsdynamik umfasst alle Regionen und Segmente. Im Neumonatszeitraum 2025 wuchsen der Auftragseingang um 34% auf 431 Mio. EUR, der Umsatz um 15% auf 327 Mio. EUR und das EBIT um 34% auf 48 Mio. EUR. Bemerkenswert ist, dass die Marge überproportional gesteigert wurde; der Einmalaufwand aus dem Börsengang konnte durch die operative Ertragskraft überkompensiert werden. Die Book-to-Bill-Ratio von 1,3 und der Rekordauftragsbestand von 339 Mio. EUR per Ende September weisen auf weiteres Wachstum hin. Mit liquiden Mitteln von 66 Mio. EUR und einer Eigenkapitalquote von 53% sind die bilanziellen Voraussetzungen, auch dank des Börsengangs, mehr als solide. Über das laufende Geschäftsjahr hinaus bietet PFISTERER mit seiner Strategie 2030 dem Kapitalmarkt eine klare Perspektive: Mittelfristig peilt der Vorstand Erlöse von 665 Mio. bis 735 Mio. EUR bei steigenden Margen an.

Fazit

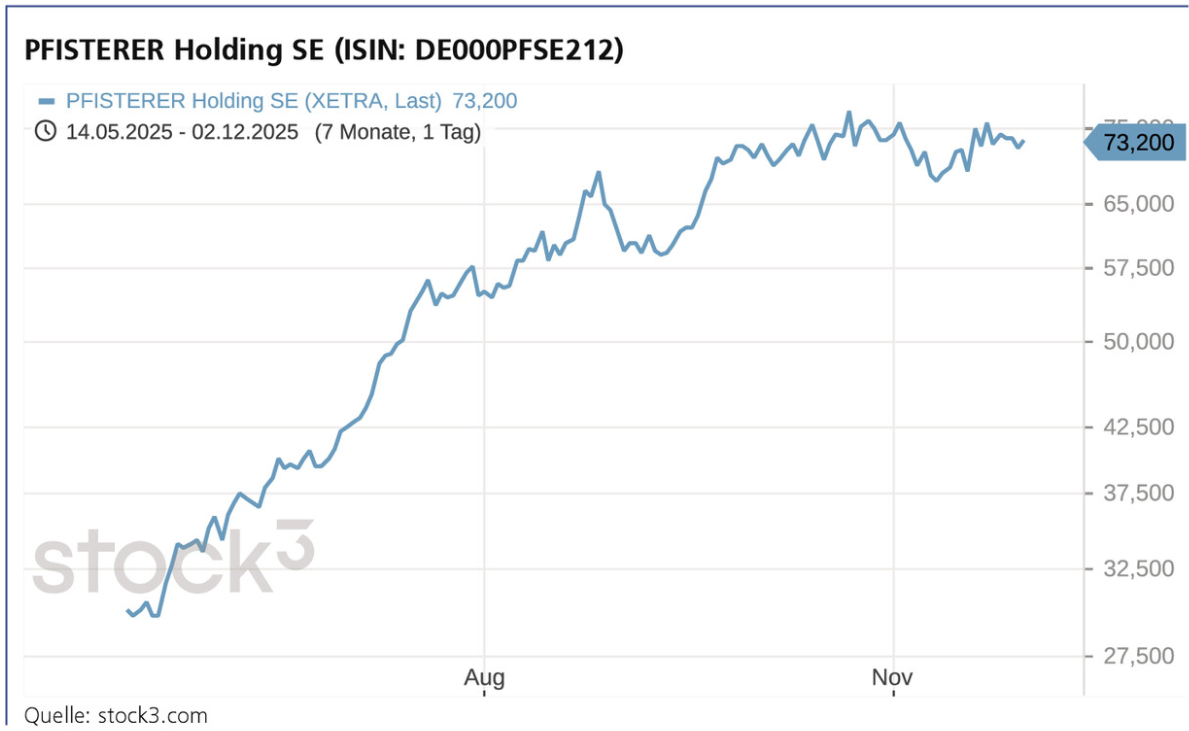

PFISTERER hat nicht nur den Gang auf das Parkett bravourös absolviert, sondern den Aktionären auch in der Folge Freude bereitet. Seit dem IPO hat sich der Kurs mehr als verdoppelt. Der Chart ist intakt, die Marktkapitalisierung liegt bei 1,3 Mrd. EUR. Die Bewertung spiegelt das starke Wachstum des Unternehmens wider, je nach Ergebnisschätzung liegt das KGV 2026 bei rund 25. Die Dividendenrendite ist dementsprechend mit gut 1% überschaubar. Analysten haben nach den Neunmonatszahlen ihre Kursziele nach oben geschraubt. Ein Schnäppchen ist die Aktie nicht mehr, aber das muss sie auch nicht sein. Qualität hat ihren Preis. Kursrücksetzer etwa bei quartalsweise abflachenden Wachstumsraten oder Margen wären auf diesem Bewertungsniveau keine Überraschung, aber auch kein Beinbruch – solange die zugrunde liegende Story intakt ist.

Autor/Autorin

Oliver Vollbrecht

Oliver Vollbrecht beschäftigt sich seit vielen Jahren mit Geschäftsmodellen – als freier Journalist, Investor Relations-Manager und -Berater, als Investor und HV-Sprecher für die DSW. Der Schwerpunkt seiner journalistischen Arbeit liegt bei börsennotierten Unternehmen der DACH-Region.