Bildnachweis: Neidhart + Schön Group.

2024 beginnt eine neue Phase der Nachhaltigkeitsberichterstattung. Nach und nach werden immer mehr Unternehmen eine CSRD-konforme Nachhaltigkeitsberichterstattung vorlegen müssen, deren Einzelregeln der Gesetzgeber erst im Laufe dieses Jahres noch festzurrt. Eine Herausforderung, die sich mit Publishingsystemen leichter stemmen lässt.

Seit Jahren bemühen sich die meisten Unternehmen, nachhaltiger zu wirtschaften, optimieren Lieferketten, Produktionsprozesse und Energieverbräuche, recyclen, sparen Rohstoffe ein und arbeiten auch an Maßnahmen in den Bereichen „S“ und „G“ der ESG-Anforderungen. Nun gilt es, diese Ergebnisse in mess-, vergleich- und wiederholbare Fakten zu überführen, in ein Narrativ einzubetten und damit die Nachhaltigkeitsleistung offenzulegen.

In diesem Artikel zeigen wir auf, welchen Beitrag Publishingsysteme bei der Bewältigung der Herausforderung ESG-Reporting leisten können.

Weitreichende Fragen

Für ESG-Reportingverantwortliche stellen sich zunächst einige weitreichende Fragen:

Komplexitätsfaktor Nummer eins: EU-Regularien

Die Ambitionen der EU sind hoch, genauso das Tempo der laufend präzisierten Vorgaben. Dennoch ist vieles noch unklar. Die Erweiterung der Berichterstattungspflichten auf mehr Unternehmen, die verpflichtende Offenlegung von nicht-finanziellen Informationen, die Einführung einheitlicher Kriterien und Standards (European Sustainability Reporting Standard; ESRS) und die Umsetzung neuer Berichtsformate wie die Maschinenlesbarkeit stellen zahlreiche Berichtsverantwortliche vor neue, herausfordernde Aufgaben mit unklaren Auswirkungen auf die notwendigen Kompetenzen und Ressourcen. Wie können sie sich vorbereiten?

Komplexitätsfaktor Nummer zwei: ESG-Datenerfassung, -verarbeitung und -ausspielung

ESG-Daten werden im Unternehmen an unterschiedlichen Stellen produziert. Wie können die EU-Regularien in unternehmensinternen Prozessen und Systemen umgesetzt werden? Wie können diese an der Quelle erfasst, mit Daten aus anderer Herkunft und aus weiteren Systemen integriert, verarbeitet und ausgewertet werden? Wie und wo erfolgt die Ausspielung? In welchen Formaten? Wie kann die geforderte Maschinenlesbarkeit umgesetzt werden? Wer ist dafür verantwortlich? Welche Rolle können unterstützende Systeme spielen?

Komplexitätsfaktor Nummer drei: ESG-Software

Durch den Einsatz von Technologie kann die ESG-Aufgabe einfacher bewältigt werden. Doch die Einführung von ESG-Software ist ein weiteres Großprojekt. Lohnt sich dies oder ist es noch zu früh? Ist der Ansatz zielführender, zunächst abzuwarten, wie sich die regulatorischen Vorgaben konkretisieren und sich die zahlreichen neuen spezialisierten ESG-Softwarelösungen entwickeln?

Ein Dilemma

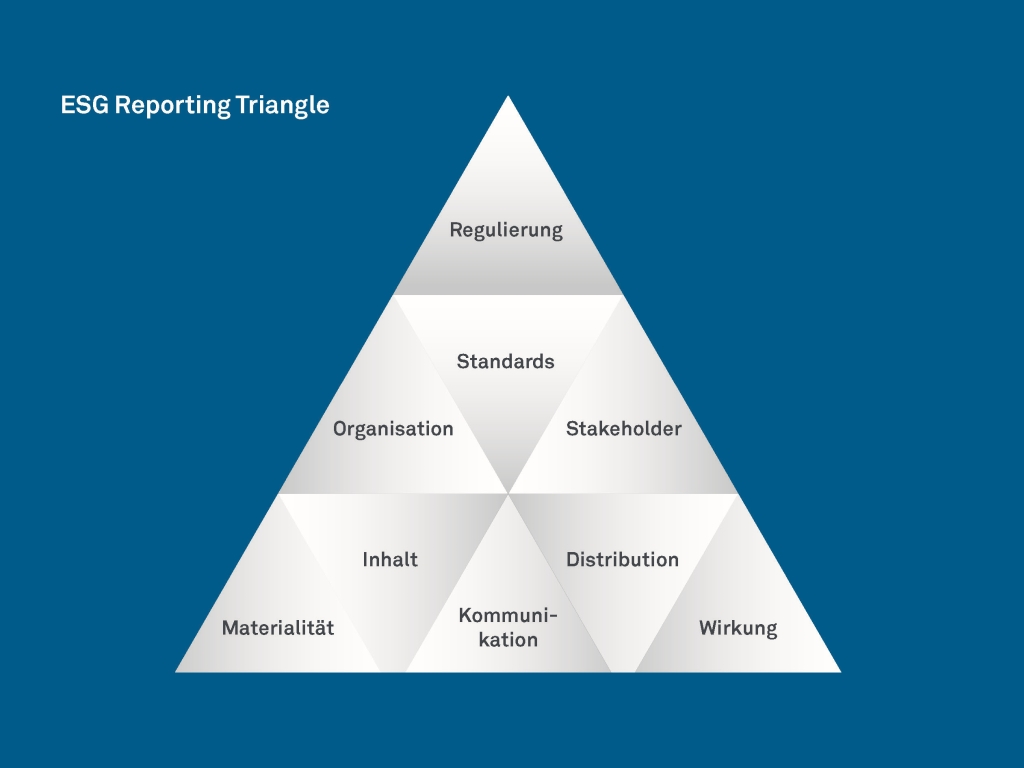

Bevor über Systeme nachgedacht wird, sind grundlegende Überlegungen notwendig. Um strukturiert und analytisch vorzugehen, identifizieren wir neun Handlungsfelder für ein erfolgreiches ESG-Reporting. Jedes Handlungsfeld umfasst einen Fragenkatalog, der in den Unternehmenskontext gebracht werden muss – eine wichtige Vorbereitung für die Entwicklung eines einheitlichen Verständnisses, die Alignierung der Erwartungshaltungen und deren Dokumentation im Unternehmen. Während der Anspruch an eine tiefgehende Analyse der ESG-Anforderungen ohne Zweifel richtig (und aufwendig) ist, so drängen die EU-Regularien jedoch nach einer raschen Umsetzung und verursachen einen enormen Zeitdruck. Zwei entgegengesetzte Dynamiken – ein Dilemma!

Der Lösungsansatz

Ein erprobter Weg für die stressfreie Realisation des geforderten Nachhaltigkeitsberichts kann die Nutzung eingespielter Publishingsysteme darstellen, die es über erprobte Schnittstellen ermöglichen, niederschwellig die neuen Non-Financial KPIs zu übernehmen und in die bestehende Geschäftsberichterstattung zu integrieren.

Mehrere Gründe sprechen dafür:

- Der Nachhaltigkeitsbericht muss gemäß EU-Vorgabe in den Geschäftsbericht integriert werden. Bestehende Systeme für die Realisation des Geschäftsberichts können genutzt werden und den Stress eines neuen Set-ups reduzieren.

- Non-Financial KPIs sind für die Anspruchsgruppen weniger „gelernt“ und müssen durch Erklärungen und Interpretationshilfen in Form von begleitenden Texten oder Grafiken verständlich gemacht werden.

- Die Integration von mehrsprachigem Text, Tabellen, Kennzahlen, Grafiken und Bildern sind die typischen Leistungsmerkmale von Publishingsystemen.

- Die Maschinenlesbarkeit ist gewährleistet, da die Financials der Geschäftsberichte bereits heute übermittelt werden.

Open ESG-Reporting mit praxiserprobten Publishingsystemen wie ns.publish oder ns.wow ist eine valide und flexible Lösung zur Sicherstellung der Nachhaltigkeits- und Geschäftsberichterstattung und bringt entscheidende Vorteile:

- Nach dem Prinzip „single source of truth“ liegen alle Daten für den Geschäfts- und Nachhaltigkeitsbericht in einer einzigen Datenquelle.

- Die Excel-Schnittstelle ist sehr flexibel, vielfach praxiserprobt, auch in höchster Komplexität.

- Dank der Built-in-Lösung ist die Umsetzung der Maschinenlesbarkeit gegeben.

- Alle Ausgabeformate sind aus derselben Datenquelle möglich: PDF, HTML und XBRL.

Ziel: Stabile Lösung anstreben

Um die Komplexität zu reduzieren, kann es helfen, das ESG-Projekt vom Output her kommend zu betrachten. Dies vereinfacht die Erstellung des finalen Berichts, nimmt Stress und ermöglicht es, Zeit in der ohnehin knappen Projektphase gut zu nutzen – wichtige Zeit, um parallel die firmenspezifischen Handlungsfelder im ESG-Reporting zu definieren und laufend über die neuen EU-Anforderungen dazuzulernen. Mit vergleichbar großem Tempo kommen laufend neue Systeme auf den Markt, um die ESG-relevanten Daten zu erfassen sowie auszuwerten, und es werden bestehende Systeme weiterentwickelt. Mit einer stabilen Reportinglösung können Unternehmen das Thema ESG-Reporting flexibel und mit Ruhe angehen und somit jeweils neue Anforderungen oder auch Änderungen dynamisch an ihr bestehendes System andocken.

Maschinenlesbarkeit XBRL für Non-Financial und Financial KPIs

Was eine Built-in-Lösung bringt:

-

- Codierung direkt an der Quelle – dadurch sind Textblöcke und -passagen einfach zu etikettieren

- Keine zusätzlichen Schnittstellen zu externen Lösungen und Dienstleistern, demnach kein Plattformbruch; dadurch Zeitersparnis

- Autonomes Arbeiten, ohne externe Dienstleister editier- und nachvollziehbar

- Vorgänge beliebig wiederholbar, mit Roll-forward-Funktionalitäten in den Folgejahren

- Maßgeblicher Zeitgewinn durch direkte, parallele Verarbeitung der Inhalte im Editor2024 beginnt eine neue Phase der Nachhaltigkeitsberichterstattung. Nach und nach werden immer mehr Unternehmen eine CSRD-konforme Nachhaltigkeitsberichterstattung vorlegen müssen, deren Einzelregeln der Gesetzgeber erst im Laufe dieses Jahres noch festzurrt. Eine Herausforderung, die sich mit Publishingsystemen leichter stemmen lässt.

Autor/Autorin

Olivier Neidhart

Olivier Neidhart verantwortet als Verwaltungsratspräsident die Internationalisierung der Neidhart + Schön Group AG mit ihrer Tochtergesellschaft mms solutions (mms).

Daniel Schön

Daniel Schön (M.A. HSG) ist Business Development Manager bei mms solutions und Repräsentant der nextGen der Neidhart + Schön Group.