Zugang zu Innovationen, Produktionskapazitäten, Absatzmärkten oder neuen Geschäftsmodellen ist nur eines der typischen Zukaufmotive. M&A ist heutzutage aus dem Instrumentarium der strategischen Unternehmensführung nicht mehr wegzudenken. Gleichzeitig unterliegen gerade börsennotierte Unternehmen und deren Organe immer strengeren Compliance-, Corporate-Governance- und Sorgfaltsanforderungen, die jede Unternehmenstransaktion, sei sie auch noch so „klein“, zu einem ressourcenintensiven Prozess werden lässt. Von Jan Pörschmann

In der Praxis führt das schnell dazu, dass eine Vielzahl kleinerer Transaktionen, die für einzelne Geschäftseinheiten von strategischer Relevanz sind, die Kapazitäten von zentralen Funktionen blockieren und keine Bandbreite für größere strategische Transaktionen mehr frei bleibt, was wiederum häufig ein hohes Frustrationspotenzial für alle Beteiligten mit sich bringt.

Wie lässt sich solch ein Dilemma beheben? Ein Lösungsansatz besteht in der Entwicklung und Standardisierung von M&A-Prozessen je nach Transaktionsart, gepaart mit einer Übertragung von Entscheidungsprozessen auf verschiedene Führungsebenen und einem Outsourcing von Teildienstleistungen an externe Partner.

Umsetzung in der Praxis

Im Folgenden wird der strategische Ansatz eines Unternehmens beschrieben, das in diversen Geschäftsfeldern aktiv ist, über eine langjährige Erfahrung mit Zukäufen verfügt und unter einem hohen Transformationsdruck steht.

Die Konzernführung hat im Rahmen einer Analyse aller M&A-Projekte festgestellt, dass mehr als zwei Drittel aller bearbeiteten M&A-Projekte „nur“ Minderheitsbeteiligungen mit Investmentvolumina von weniger als 2,5% des jährlichen Investitionsbudgets waren – im folgenden Small Deals genannt. Diese Small Deals haben den Großteil der zentralen Konzernressourcen in Anspruch genommen und viel Vorstandskapazitäten gebunden.

Die Option, Small Deals grundsätzlich nicht weiterzuverfolgen, wäre eine Option gewesen, um mehr Bandbreite für größere Projekte zu schaffen. Das stand jedoch im Gegensatz zu dem Transformationsdruck der Business Units. Daher hat der Konzern seine M&A Policy um die Prozessvariante Small Deals erweitert. Zu den wesentlichen Bausteinen der neuen Small Deal M&A Policy gehörten:

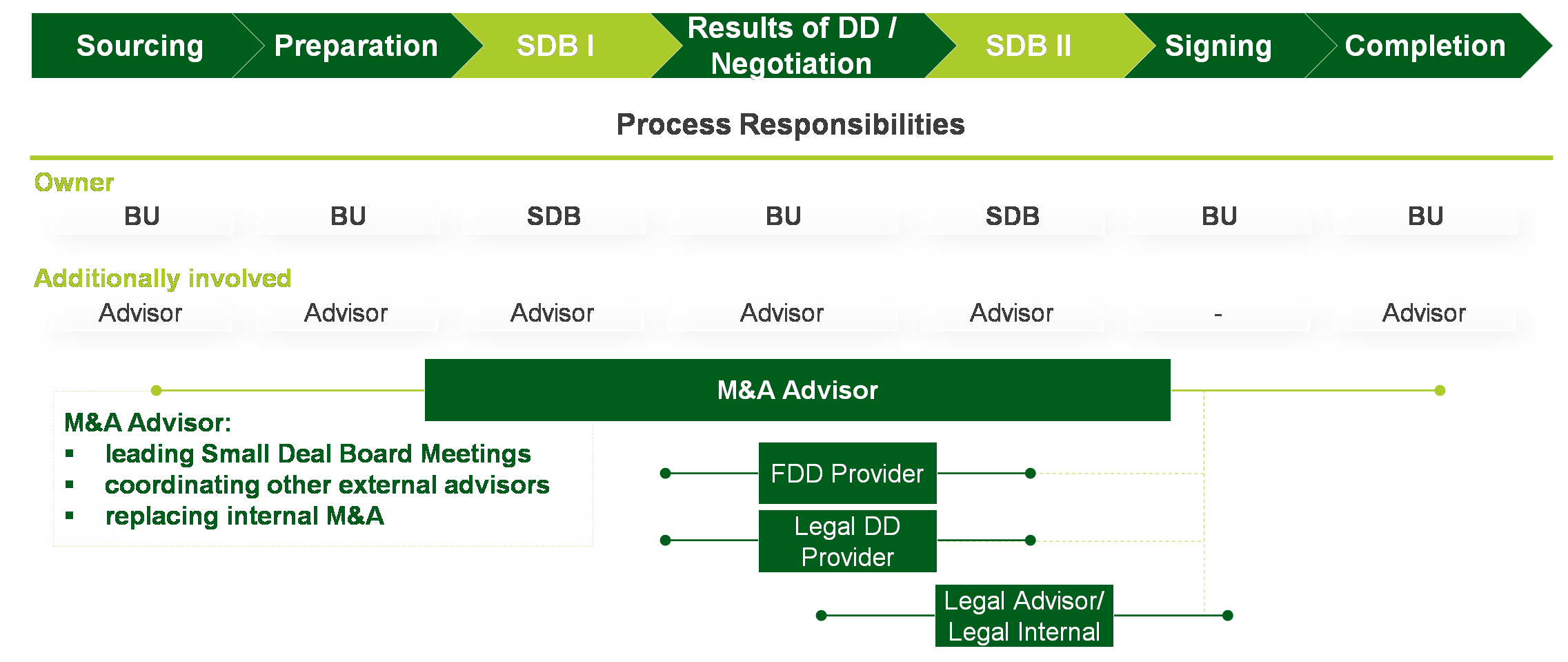

- Einbettung der Small Deals in den strategischen Unternehmensplanungsprozess,

- Delegation der Entscheidung auf das Business Unit (BU) Management,

- Schaffung eines jährlichen Small-Deal-Investment-Budgets,

- Standardisierung und Dokumentation des M&A-Prozesses (Playbook),

- Hinzuziehen eines externen Dienstleisterteams zur Steuerung und Bearbeitung der Prozesse (M&A-Berater und DD-Advisor),

- Definition harter Walk-away-Kriterien (qualitativ/quantitativ) für Transaktionen sowie

- Schaffen von zwei Entscheidungs-Gates mit Gremien (Small Deal Board – SDB) und umfangreichen Dokumentationsanforderungen

Schematische Übersicht Small Deal M&A Policy

Zentrale Erkenntnisse aus dem M&A-Outsourcing-Prozess

Zu dem Erfolg eines solchen Prozesses gehören einige Faktoren. Über allem steht ein starker Prozesspromotor auf Vorstandsebene, der die Entwicklung, Einführung und laufende Prozesskontrolle verantwortet. Mindestens so wichtig ist die Investition in das Training der wesentlichen Prozesspartner in das konzerninterne Entscheidungsinstrumentarium – idealerweise in den ersten Projekten durch einen Coach aus dem internen M&A- und Finance-Team. Last but not least hängt der Erfolg einzelner Projekte von der Leitung durch einen führungsstarken Deal-Captains aus der Business Unit ab, der ausreichend zeitliche Ressourcen und genügend Standing hat, um die strategische Position des Konzerns zu vertreten.

Welche weiteren Erfahrungswerte hat das Unternehmen im Rahmen des Small-Deal-Prozesses gesammelt? (1) Verfügbarkeit vs. Kosten: In der Vergangenheit haben die Projekte im Kampf um zentrale M&A-Ressourcen die höchste Aufmerksamkeit bekommen, die sich am „besten bemerkbar“ gemacht haben. In dem neuen Prozess wurden die Kosten für den externen M&A-Berater direkt an die Business Units berechnet. Das wurde zu einem neuen Regulativ, und die Anzahl der neuen Projektanfragen reduzierte sich deutlich auf die wirklich relevanten Projekte. (2) Flexibilität vs. Rigidität: Im Lauf einiger Projekte hat sich u.a. der Schwerpunkt von einer Minderheitsbeteiligung zu einer Mehrheitsbeteiligung verändert.

Streng nach Konzernrichtlinie hätte das zu einem Teamwechsel von Berater zu Corporate M&A geführt und damit den laufenden Prozess gestört. Zum Teil konnte das durch geschickte Verhandlungsführung aufgefangen werden (Path to Majority wurde durch Call/Put-Modelle vorverhandelt); in anderen Fällen wurde das Team um Corporate M&A erweitert und das Entscheidungsgremium entsprechend erweitert. (3) Input- vs. Output-Pricing: Viel Zeit gilt es in interessenharmonisierende Kontrahierungslogiken mit dem Dienstleister zu investieren. Typische M&A-Logiken, die sich am Transaktionsvolumen ausrichten (outputorientiertes Pricing), führen dazu, dass die Prozessberater ein hohes Interesse am Erfolg haben, schlimmstenfalls auf Kosten von Preis und Risiko. Reine inputorientierte Modelle könnten Anreize zu aufwendigen, lang laufenden Projekten schaffen.

Fazit

Ein qualitätsgesicherter und effizienter Prozess zeichnet sich durch eine klare und eindeutige Definition der Rahmenbedingungen, der guten Kommunikation zwischen den Parteien, einem guten Set an Tools und Standardisierungen sowie einer gewissen Flexibilität aus. Das Engagement eines externen Beraters führt zudem zu einem Know-how-Transfer, mehr Kapazitäten und einer Prozesssteuerung nach aktuellen Maßstäben.

Dieser Artikel ist ein Vorabdruck des Fachbeitrags, der am 28. März im Jahres-Special Corporate Finance Recht 2020 erscheint.

Autor/Autorin

Jan Pörschmann

Jan Pörschmannist Gründer und Partner der M&A-Beratungsgesellschaft Proventis Partners GmbH, München. Nach einem Betriebswirtschaftsstudium an der European Business School in Oestrich-Winkel mit Schwerpunkt Unternehmensentwicklung und Marketing startete er in der Unternehmensentwicklung sowie im Marketing und Vertrieb von 3M Deutschland. Von 1999 bis 2001 war er Vorstand einer banknahen Venture-Capital-Gesellschaft, bevor er 2001 Proventis Partners gründete.