Umsatzverdoppelung geplant

In den kommenden drei Jahren will der westfälische Modehersteller seine Erlöse verdoppeln. Dabei setzt er besonders auf den „Best Ager“-Bekleidungsmarkt, der Kunden ab 45 Jahren anspricht. Im Vergleich zu anderen Marktsegmenten weist dieser Markt weniger Risiken auf, da die Zielgruppe kurzlebigen Modetrends keine große Bedeutung beimisst. „Wir bieten Investoren die Möglichkeit, in eines der führenden vertikal integrierten Bekleidungsunternehmen in Deutschland zu investieren, vom dem wir erwarten, dass auch in Zukunft alle Zeichen auf Wachstum stehen“, sagt Steilmann-CEO Michele Puller. „Das attraktive Marktsegment der ‚Best-Ager‘ wird an Bedeutung gewinnen.“ Seit 2013 teilt sich Steilmann mit dem Finanzinvestor Equinox 53% der Aktien der börsennotierten Adler Modemärkte. Die fränkische Textilkette bietet deshalb vermehrt Produkte von Steilmann und dessen Handelsmarken an. Adler erzielte 2014 Erlöse von 535 Mio. EUR und einen Jahresüberschuss von 14,1 Mio. EUR.

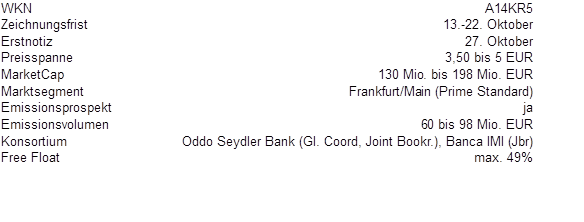

Mittelverwendung

Mit seinen Börsenerlösen will Puller in erster Linie das weitere Wachstum finanzieren. Zum einen soll damit Equinox herausgekauft werden, um die profitable Adler-Beteiligung künftig allein zu halten. Zum anderen ist geplant, das eigene Vertriebsnetz auszubauen, indem neue Verkaufsstätten eröffnet oder Wettbewerber übernommen werden. Außerdem soll ein kleinerer Teil dem Schuldenabbau dienen. Für das Geschäftsjahr 2015 wird Steilmann keine Dividende zahlen. Ob in den folgenden Jahren mit Ausschüttungen zu rechnen sein könnte, lässt das Management noch offen.

Fazit

Mit der geplanten Expansion durch Übernahmen will Steilmann die deutsche Modebranche weiter konsolidieren. Indem die Wertschöpfungskette erweitert wird, könnte die Textilproduktion profitabler werden. Die Ertragslage soll sich auch durch den Ausbau des Handelsgeschäfts verbessern. Allerdings ist der Modemarkt hart umkämpft: Erfolgreich sind eher junge Marken wie H&M oder Inditex und Textilien werden verstärkt via Internet bestellt. Die Wachstumspläne von Steilmann könnten deshalb scheitern. Zudem sind Investoren durch die Gewinnwarnung z.B. von Gerry Weber verunsichert. Auch wegen der durchwachsenen Geschäftszahlen erscheint eine Bewertung von knapp 200 Mio. EUR hoch – nur am unteren Ende der Spanne vertretbar.

Thomas Müncher

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.