Bildnachweis: ©vpanteon – stock.adobe.com, Bondguide.

IPOs von Airbnb und Co. resultierten im vergangenen Jahr in immensen Kursanstiegen. Die ersten munkeln von einer IPO-Blase, ähnlich der Dotcom-Blase aus dem Jahr 2002. Mark Hawtin, Investment Director für Technologieaktien bei GAM Investments, zu Bewertungen und Erwartungen.

Auch Anfang Dezember ebbte die Welle der Neuemissionen nicht ab. Doordash und Airbnb sind die vorerst letzten namhaften Titel, die der Schwerkraft getrotzt haben: Nicht nur, dass ihre Ausgabekurse höher festgelegt wurden als erwartet – sie verzeichneten am ersten Handelstag auch Kurszuwächse von mehr als 100%.

Bewegungen wie diese rufen Erinnerungen an die Dotcom-Blase aus dem Jahr 2000 hervor. Unseres Erachtens gibt es aktuell klare Anzeichen für einen irrationalen Überschwang am IPO-Markt. Jedoch weisen IPOs und Titel aus dem Bereich Heimarbeit wesentlich angemessenere Bewertungen auf als im Jahr 2000, als (tatsächlich oder gefühlt) alle disruptiven Unternehmen in schwindelerregende Höhen kletterten.

Das aktuelle Umfeld könnte sich in den nächsten zwölf Monaten als durchaus günstig für die Alpha-Generierung erweisen. Obwohl wir seit mehr als 25 Jahren für unsere Kunden in diesen Teil des Marktes investieren, haben wir bislang noch nie eine derartige Diskrepanz zwischen Bewertungen und Erwartungen erlebt.

Eine Hysterie, die von der Digitalisierung aller Bereiche – einschließlich des Online-Wertpapierhandels – angeheizt wird, macht den Kauf und Besitz von Aktien noch einfacher. Das Ergebnis: Nach Angaben von The Ascent (Teil von The Motley Fool) werden aktuell Kundenvermögen in Höhe von mehr als 18,4 Bio. USD bei den führenden Online-Maklerunternehmen gehalten. Ein großer Teil dieser Vermögen treibt die Preise dieser „heißen“ Wachstumstitel immer höher – weitgehend oder gänzlich ungeachtet ihrer Bewertungen.

IPOs stellen dabei einen großen Teil dar, und nach unserer Ansicht zeigen Doordash und Airbnb deutlich, wie extrem überzogen die mittlerweile erreichten Niveaus sind.

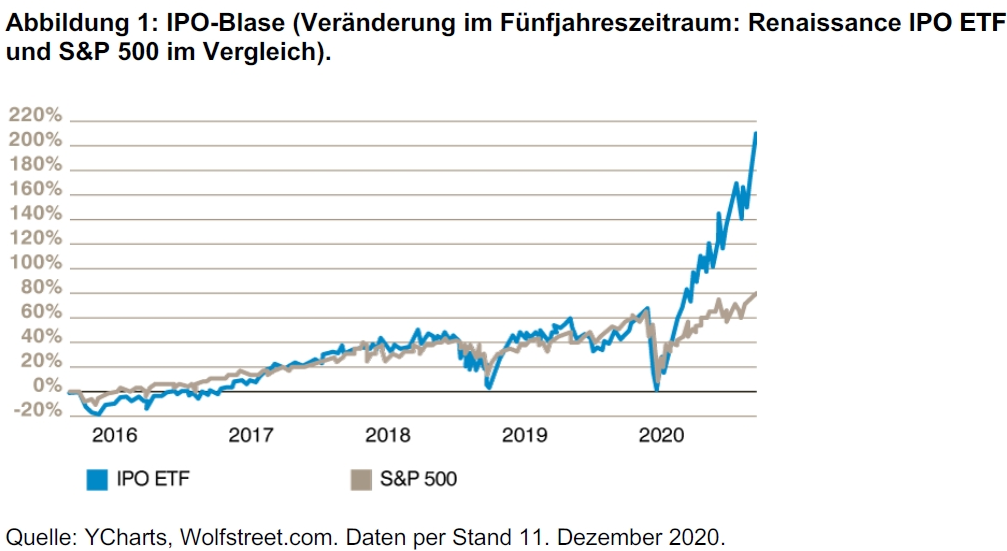

Hype-Zyklus im IPO-Bereich

Der Renaissance von IPO-ETFs verdeutlicht den Hype-Zyklus im IPO-Bereich. Obwohl die Wertentwicklung von IPOs traditionell im Zeitverlauf ziemlich genau jener des S&P 500 Index entspricht, haben sie sich jüngst davon entkoppelt.

Noch deutlicher zeigt sich der Effekt, wenn man die Kursbewegungen der enthaltenen Titel am ersten Tag ihres Börsendebüts betrachtet. Der ETF kann die Wertpapiere gemäß Anlagebedingungen frühestens am ersten offiziellen Handelstag sowie in den ersten fünf Tagen nach dem Börsengang kaufen. Das bedeutet, dass die enormen Zeichnungsgewinne am ersten Handelstag in der Abbildung nicht enthalten sind. Die Abbildung verdeutlicht die potenziell irrationale Aktivität der privaten Anleger, die bei der Zeichnung einer Neuemission leer ausgehen, anschließend an den Börsengang die Preise jedoch undifferenziert in die Höhe treiben.

Laut Bloomberg übersteigt die Summe der im Jahr 2020 bei Börsengängen vereinnahmten Gelder die Marke von 160 Mrd. USD – das stellt einen neuen Rekord dar. Allein am Tag des Börsengangs von Doordash gab es sechs weitere Neuemissionen, darunter C3.ai, ein Anbieter von künstlicher Intelligenz für Unternehmen (+160% zum Ausgabekurs), die Plattform für Internetwerbung PubMatic (+ 60%) und vier neue Mantelgesellschaften (Special Purpose Acquisition Companies, SPACs), die zwar über viel Liquidität, jedoch noch über keine Anlagen verfügen.

Wir sind davon überzeugt, dass sich aktuell auch am SPAC-Markt eine bedenkliche Blase bildet.

Kommt die Dotcom-Blase 2.0?

Im aktuellen Umfeld entwickeln sich die Kurse zahlreicher Bereiche auf besorgniserregende Weise. Da jedoch andererseits zahlreiche Unternehmen angemessen oder sogar günstig bewertet sind, erscheint die Möglichkeit, Alpha zu generieren, beträchtlich.

Dadurch unterscheidet sich die aktuelle Situation wesentlich von dem Umfeld, in dem seinerzeit die Internetblase platzte. In Phasen, in denen eine schier wild gewordene Anlegerherde die Aktienkurse bestimmt, dürfte sich jedoch ein durchdachter Ansatz auszahlen, der sich auf die Substanz und das Wertpotenzial von Unternehmen konzentriert, um so Gefahren und Risiken zu vermeiden. Popularität ist nicht gleichbedeutend mit treuhänderischer Verantwortung.

Die Marktkapitalisierung von Tesla (rund 600 Mrd. USD per 11. Dezember 2020) entspricht dem kumulierten Marktwert aller etablierten Autohersteller. Im Rückschluss würde diese Bewertung bedeuten, dass Tesla entweder die gesamte bisherige Automobilindustrie ersetzen wird oder dass die Elektrofahrzeuge/Batterietechnologie von Tesla zur Entstehung eines völlig neuen, disruptiven und riesigen Segments des Transport- und Energiesektors führen wird.

Nach unserer Ansicht lassen sich beide Szenarien kaum mit hinreichenden Argumenten belegen. Viele der großen, viel beachteten Neuemissionen, die unlängst erfolgten, weisen ebenfalls atemberaubende Bewertungen auf. Doordash schloss am Ende seines ersten Handelstages mit einer Marktkapitalisierung von rund 60 Mrd. USD – das entspricht dem 21-fachen des Gesamtumsatzes im Jahr 2020.

Grubhub, die Nummer eins auf dem US-Markt für Lebensmittellieferungen, wurde im ersten Halbjahr für einen Preis in Höhe des 4-fachen der Umsätze übernommen und ihr Käufer, Just Eat Takeaway, ist mit dem 5,7-fachen seines Gesamtumsatzes im Jahr 2020 bewertet.

Uber, mit der Sparte Eats ebenfalls ein wichtiger Akteur auf dem Markt, ist mit dem 9-fachen seiner Umsätze bewertet, die zweifellos unter dem Rückgang des «Ridesharing» infolge der Covid-19-Pandemie leiden. Im Softwarebereich könnte der Eindruck entstehen, dass Snowflake die Marktführerrolle übernimmt, lag die Bewertung der Aktie nach dem Börsengang doch bei einem astronomischen 175-fachen seiner Umsätze im Jahr 2020.

Nächste disruptive Welle bietet viel Wertpotenzial

Zusammenfassend lässt sich sagen, dass in Teilen des Universums der disruptiven Technologien, insbesondere bei den Neuemissionen, die Bewertungen mittlerweile extrem hoch sind, da Privatanleger anscheinend bereit sind, jeden Preis zu zahlen, um Aktien zu erwerben. Wir sind dennoch der Auffassung, dass die nächste Welle disruptiver Themen viel Wertpotenzial bietet, unter anderem in den Bereichen Automatisierung der Informationsverarbeitung, Gesundheitswesen, Industrie, Transport und Fintech. Unseres Erachtens werden wir insbesondere in diesen Segmenten Alpha für unsere Kunden generieren können.

Dieser Beitrag erschien zuerst bei bondguide.de

Autor/Autorin

Mark Hawtin

Mark Hawtin ist Investment Director für Technologieaktien bei GAM Investments. GAM ist eine weltweit agierende Vermögensverwaltungsgruppe. Sie bietet aktive Anlagelösungen und -produkte für Institutionen, Finanzintermediäre und Privatkunden an.