Bildnachweis: Defenture, stock3.com.

In Ausgabe 4/2024 sowie auf www.goingpublic.de haben wir mehrfach ausführlich den Börsenneuling Steyr Motors AG vorgestellt, unter anderem erläuterte CEO Julian Cassutti unseren Lesern die Chancen aus der aktuellen „Militär-Sonderkonjunktur“ und die Wachstumsstrategie der Gesellschaft. Im Dezember noch lagen die Kurse bei 13-14 EUR, was einer Marktkapitalisierung von rund 70 Mio. EUR entsprach. Wir billigten der Steyr-Aktie damals „mittelfristig eine Kurschance von 50 bis 100 %“ zu und hielten eine Marktkapitalisierung von 120 Mio. EUR für realistisch (entspräche einem Kurs von 23 EUR). Anfang März 2025 nun ging der Kurs gen Norden… Von Markus Rieger

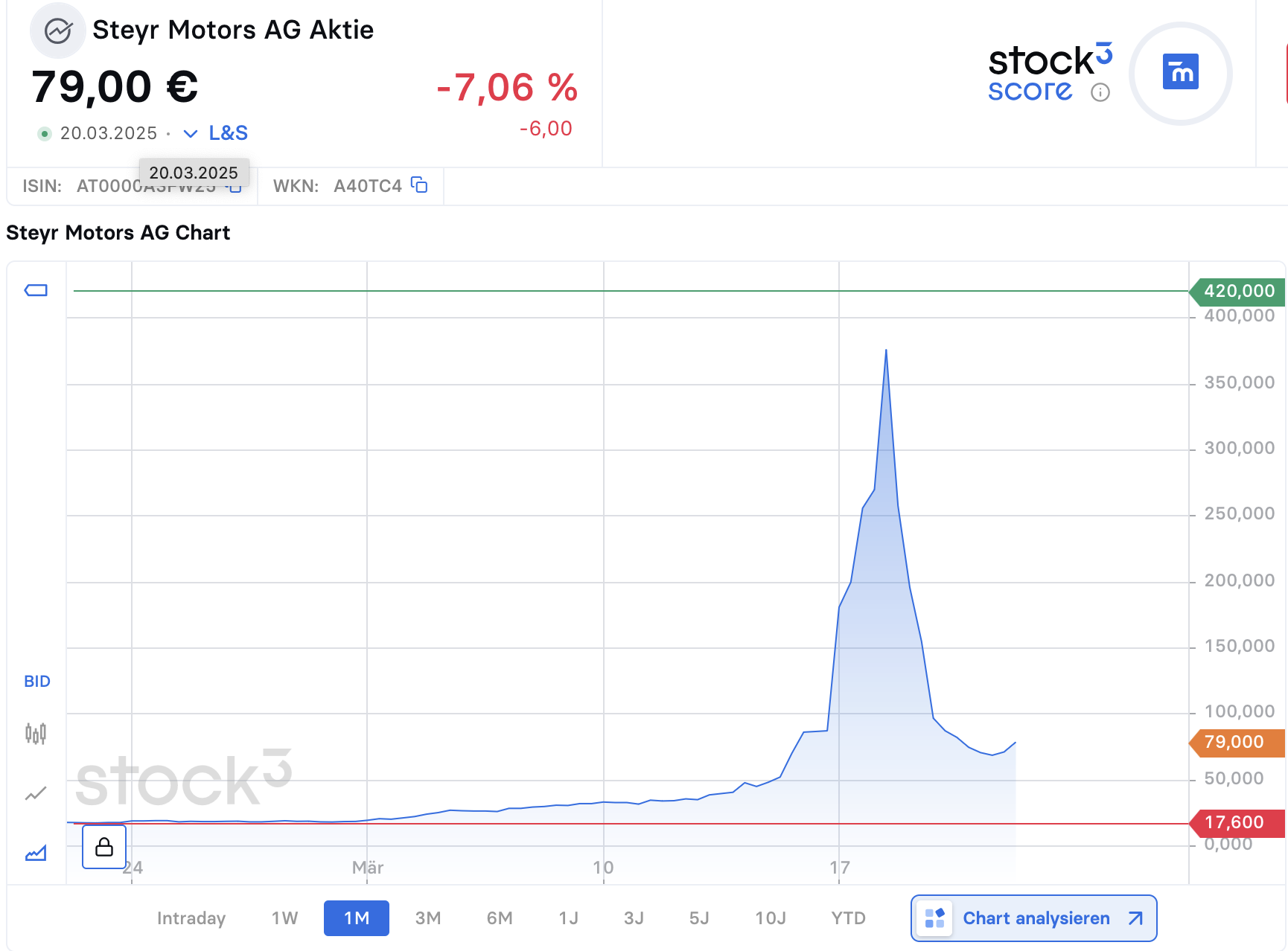

Am 18. März schloss das Papier nach Vorlage von Geschäftszahlen bei 230 EUR – also dem Zehnfachen unseres Mittelfrist-Kursziels! Das war für uns bei aller positiver Einschätzung so auch nicht vorhersehbar… Zwischenzeitlich lag die die Aktie Intraday bei rund 390 EUR und erreichte eine Bewertung von über 2 Mrd. EUR, was dem Doppelten des Mutares-Werts (71%-Aktionär von Steyr Motors) entsprach. Natürlich lag es hier jetzt auch an der begrenzten Liquidität.

Befeuert wurde die Entwicklung auch durch zwei News aus dem Hause Steyr: Im Vorfeld des Kursfeuerwerks wurde am 11. März eine strategische Partnerschaft mit der Rheinmetall Landsysteme GmbH, einer Tochter der Rheinmetall AG, verkündet – ohne jedoch auf konkrete Auswirkungen auf Umsatz und Ergebnis hinzuweisen. Am 18. März schließlich wurden die Jahreszahlen 2024 vermeldet, und es wurde wieder ein guter Ausblick gegeben. Die Jahreszahlen 2024 bewegten sich im erwarteten Rahmen und auch die Wachstumsprognose 20% für 2025ff. war nicht neu. Eventuell sind manche Anleger nach den vielen Nachrichten um das Militärausgaben-„Sondervermögen“ ins Rechnen gekommen, was „mindestens“ eine Vervierfachung des EBIT bis 2027 bedeuten könnte. Vielleicht kam dadurch zusätzliche Phantasie auf?

Die Aktie notierte am gestrigen 20. März wieder bei rund 70 EUR – was immer noch einer sehr stolzen Bewertung entspricht (364 Mio. EUR), und manche Anleger waren die Leidtragenden des Kurssturzes nach der Euphorie. Mit einer nochmals bekräftigten EBIT-Prognose von mindestens 40 Mio. EUR bis 2027 scheinen die 70 EUR je Aktie aber in einem neuen und durchaus realistischen Licht. Neue Liquidität in der Aktie will die Beteiligungsgesellschaft Mutares jetzt schaffen und gleichzeitig ihre Beteiligung zum attraktiven Preis abbauen. Sollte das bei Kursen von 60 bis 80 EUR gelingen, sollte auch die Mutares-Aktie profitieren. Die steht gerade bei rund 35 EUR (790 Mio. EUR Börsenwert) und hätte durchaus auch kurzfristig wieder das Potenzial für eine Bewertung über 1 Mrd. EUR oder eine Kurschance von 20-30%.

Autor/Autorin

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren gehört er auch zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und ist gelegentlich als Autor von Analysen und Beiträgen tätig.