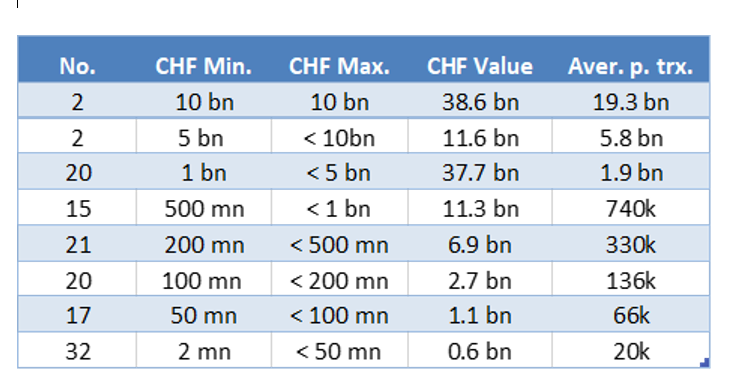

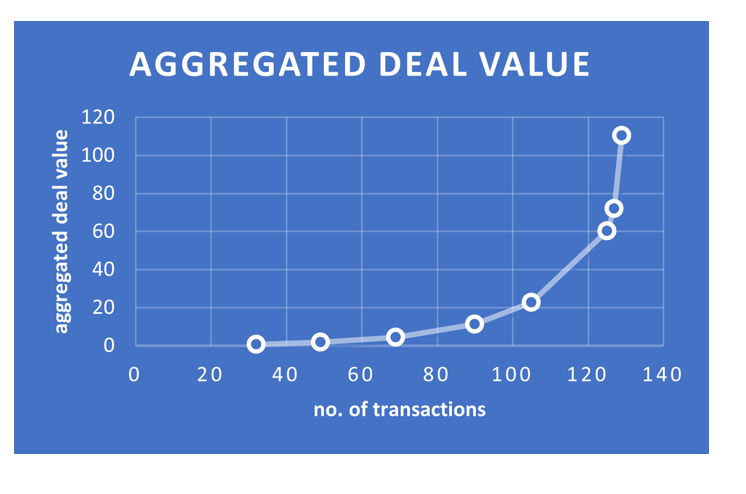

Die Zahlen für den Schweizer M&A-Markt 2022 sehen nicht so schlecht aus. 2022 wurden 752 M&A-Transaktionen abgewickelt und der veröffentlichte akkumulierte Transaktionswert (TW) belief sich auf 109 Mrd. CHF bei 126 Transaktionen mit veröffentlichtem TW. Von der Anzahl her bedeutet das sogar eine Steigerung um 8,4% gegenüber den im Vorjahr abgeschlossenen 694 M&A-Deals. Beim TW ist jedoch ein Rückgang zu verzeichnen. 2021 lag dieser bei 119 Mrd. CHF und stammte von 163 Deals mit veröffentlichtem TW.

2022 wurden in der Schweiz 43 M&A-Deals (2021: 59) mit einem kumulierten TW von 30 Mrd. CHF (2021: 46 Mrd.) gezählt, die größte Transaktion trug mit 19,9 Mrd. CHF (66%) dazu bei, die restlichen Transaktionen lagen bei zwischen 2 Mio. CHF und 2,4 Mrd. CHF. Die fünf größten Akquisitionen in der Schweiz (25 Mrd. CHF) waren ausländische Käufe aus fünf Ländern. Die Transaktionswerte und die Anzahl der Transaktionen mit bekanntem TW in der Schweiz sind also jeweils deutlich gesunken. Zusätzlich haben wir 319 M&A-Deals ohne TW gezählt, insgesamt also 362 (2021: 319) M&A-Deals in der Schweiz. Diese verteilen sich auf 34 rein Schweizer Transaktionen (d.h. Zielunternehmen, Käufer und Verkäufer stammen aus der Schweiz), elf Schweizer Rückkäufe von ausländischen Verkäufern aus zehn Ländern, 124 Schweizer Deals mit Schweizer Käufern und nicht genannten Verkäufern, und 193 ausländische Unternehmenskäufe in der Schweiz, davon 26 von ausländischen Verkäufern.

Verbucht wurden 50 Schweizer Unternehmenskäufe im Ausland (2021: 76) und ein aggregierter TW von 54 Mrd. CHF (2021: 50 Mrd. CHF). Die größte Transaktion belief sich auf 18,7 Mrd. CHF. Allerdings handelte es sich bei dem Käufer um die europäische Zentrale eines amerikanischen Konzerns, die Philip Morris International, Inc. 13 weitere Transaktionen zwischen 1 Mrd. CHF und 3,6 Mrd. CHF trugen mit 25 Mrd. CHF zum TW bei. Insgesamt wurden 313 Schweizer Akquisitionen im Ausland (2021: 292) in 59 Ländern gezählt. Die Anzahl der Deals ist leicht gestiegen und der TW leicht gesunken, insgesamt verlief die Entwicklung also gegenüber dem Vorjahr stabil.

Und es wurden 33 Schweizer Firmenverkäufe im Ausland (2021: 28) mit einem aggregierten TW von 24,5 Mrd. CHF (2021: CHF 22,5) gezählt, die größte Transaktion war ein Firmenverkauf im Wert von 6,4 Mrd. CHF in Indien durch LafargeHolcim. Fünf weitere Deals zwischen 1 Mrd. CHF und 5,2 Mrd. CHF trugen insgesamt weitere 12,5 Mrd. CHF zum TW bei. Sowohl die Anzahl der Transaktionen als auch der kumulierte TW sind leicht gestiegen. Insgesamt haben wir 77 ausländische Verkäufe von Schweizer Firmen (2021: 83) registriert, geringfügig weniger als letztes Jahr.

Zum Vergleich: die größte Unternehmensübernahme 2022 war die 68,7 Mrd. USD schwere Übernahme des US börsennotierten Candy Crush Computerspielentwicklers Activision Blizzard durch Microsoft in Cash im Januar 2022.

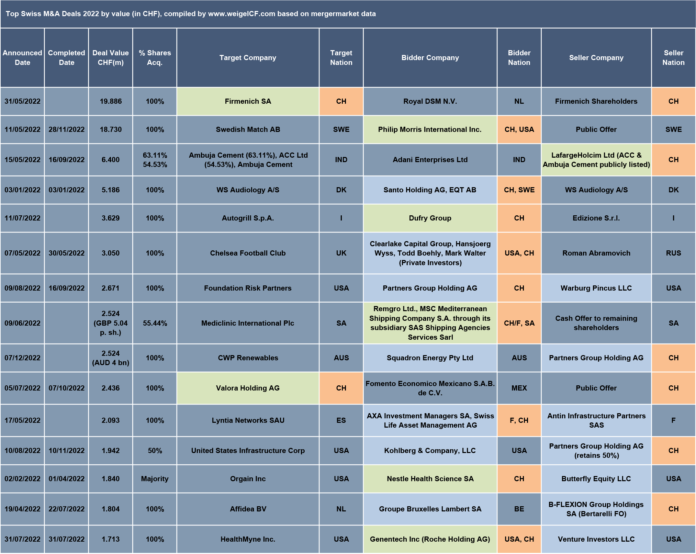

Größte Schweizer M&A-Deals

Der größte Schweizer M&A-Deal erreichte Rang 8 der europäischen Deal-Liste 2022 und ist weltweit unter den Top 20: das geplante Fusionsangebot der Koninklijke DSM NV zum Preis von 21 Mrd. US-Dollar an die Firmenich-Aktionäre in der Schweiz, der Vollzug wird nach Zustimmung der Kartellbehörden in ersten Halbjahr 2023 auf Basis eines Übernahmeangebots gegen Ausgabe neuer DSM Firmenich-Aktien erwartet. Die Firmenich-Aktionäre sollen 34,5 % der fusionierten Gesellschaft halten.

Der zweitgrößte Schweizer M&A-Deal und der zehntgrößte europäische Deal 2022 ist das öffentliche Übernahmeangebot für Swedish Match AB mit einem Volumen von 176,4 Mrd. SEK durch die Schweizer Europazentrale Philip Morris International Inc., das einschließlich Nettoverschuldung 18,7 Mrd. CHF entspricht.

Der drittgrößte Schweizer M&A-Deal war die Veräußerung des Zementgeschäfts von LafargeHolcim in Indien für 6,4 Mrd. CHF, die starkes Interesse bei großen globalen Private-Equity-Investoren weckte, aber am Ende in einem öffentlichen Übernahmeprozess für 8,8 Mrd. USD vom indischen Konglomerat Adani Enterprises Ltd. übernommen wurde.

Der viertgrößte Schweizer M&A-Deal war die gemeinsame Übernahme des dänischen Hörgeräteunternehmen WS Audiology A/S durch den schwedischen Private-Equity-Investor EQT und die Schweizer Investment Gruppe Santo Holding AG in Zug für 5,2 Mrd. CHF.

Die wichtigsten Erkenntnisse

Im Vergleich zum letzten Jahr lässt sich Folgendes feststellen:

(1) SPACs gehören der Vergangenheit an und waren ein Ergebnis der geldpolitischen Lockerungspolitik der Zentralbanken, die negative Zinssätze über einen langen Zeitraum geschaffen und beibehalten hat. SPACs waren ein geeignetes Instrument, um Geld zu einem zwar niedrigen, aber positiven Zinssatz zu parken. Und anlagesuchendes Geld war im Überfluss vorhanden. Der größte Schweizer und einer der wenigen globalen De-SPAC-Deals 2022 war das zurückgezogene 7,7 Mrd. USD-Angebot zur Übernahme der SAZKA Entertainment AG, eines in der Schweiz ansässigen Betreibers von Lotterien und Sportwetten von einer tschechischen Holdinggesellschaft. Das Angebot beinhaltete eine Barfinanzierung in Höhe von 750 Mio. USD, ein Earn-out von 300 Mio. USD und eine hohe Börsenbewertung.

(2) Der Funding Boom von Start-ups und Wachstumsunternehmen hält an. Wir haben 47 Schweizer Finanzierungsrunden (Seed, A- bis G-Runden) mit einer Gesamtfinanzierungssumme von 3,5 Mrd. CHF eliminiert, weitere 25 ausländische Finanzierungsrunden mit Beteiligung von Schweizer Investoren für eine Gesamtfinanzierungssumme von 1,8 Mrd. CHF und 177 ausländische Finanzierungsrunden, beginnend mit 1 Million USD bis zu einer B-Runde von 580 Millionen USD, was zu einem aggregierten Finanzierungsbetrag von 16,6 Mrd. CHF führte. Das Volumen der Start-up- und Wachstumsfinanzierung junger Unternehmen in der Schweiz ist 2022 um ein Drittel auf insgesamt circa 4 Mrd. CHF gestiegen.

(3) Der Boom für Direktinvestitionen von institutionellen und semi-institutionellen Investoren und UHNWIs hält an, und immer mehr und größere Finanzinvestitionen werden im Markt publiziert. Beispielsweise haben wir neben den bereits erwähnten Immobilien-Deals und Direktbeteiligungen an Solar- und Windparks 13 veröffentlichte Schweizer Finanzbeteiligungen ausgeschlossen, davon vier Investitionen in der Schweiz mit einem Gesamtwert von 6,7 Mrd. CHF, die größte Schweizer Investition war eine 12,78%-Beteiligung an der Credit Suisse im November 2022 für 1,85 Mrd. CHF von einem saudischen Investor.

(4) Big Data: Wir haben 114 ausländische M&A-Transaktionen mit einem Gesamtwert von 132,5 Mrd. CHF analysiert und eliminiert, weil wir keinen offensichtlichen Schweizer Aspekt finden konnten. Das bedeutet nicht, dass es nicht auch einen mitverkaufenden Aktionär mit Schweizer Adresse und einem Aktienbruchteil geben könnte. Aber es bedeutet, dass die M&A-Deals nicht unserer Definition für einen Schweizer M&A-Deal (Schweizer Käufer oder Verkäufer oder Schweizer Zielgesellschaft mit Kontrollerwerb) entsprechen. Es betrifft aber insbesondere Transaktionen ohne bekanntgegebenen Verkäufer, die grundsätzlich in allen Ländern erfasst werden.

Schweizer M&A-Markt 2023 und Ausblick

Schweizer M&A-Markt 2023 und Ausblick

Der Start ins Jahr 2023 (Stand: 19. März 2023) war einer der langsamsten Starts in ein neues Jahr in den letzten zehn Jahren. Der größte Deal 2023, der am 20. März angekündigt wurde, ist sicherlich die CS-Übernahme in Höhe von 3 Mrd. CHF durch UBS in Form einer obligatorischen Aktienkapitalerhöhung mit einer öffentlichen Verlustübernahmegarantie von 9 Mrd. CHF (plus einer Liquiditätsgarantie von 200 Mrd. CHF), nach einem Schuldenerlass von 16 Mrd. CHF. Trotz des staatlich angeordneten sofortigen Vollzugs der Transaktion rechnen wir mit einigen rechtlichen Reaktionen seitens betroffener Gläubiger und Aktionären auf beiden Seiten.

Von den insgesamt 261 bis zum 19. März 2023 angekündigten Transaktionen, davon 86 mit offengelegten TW und einem kombinierten TW von 11,6 Mrd. CHF, haben wir 38 Finanzierungsrunden mit einem Finanzierungsvolumen von 1,6 Mrd. CHF eliminiert. Die größte Schweizer M&A-Transaktion bis zum 19. März 2023 ist die Übernahme von 74% eines südafrikanischen Wettbewerbers durch die Schweizer Vitol-Gruppe für 1,84 Mrd. CHF über ihre britische Tochtergesellschaft. Die einzige weitere Transaktion im Wert von über 1 Mrd. CHF ist der 1,2 Mrd. CHF Zukauf von LafargeHolcim in den USA. Der größte M&A-Deal in der Schweiz seit Jahresbeginn ist der Verkauf der Geschäftseinheit Admixtures der Sika AG für 0,75 Mrd. CHF an einen britischen Strategen.

Bislang sehen wir trotz weiter steigender Zinsen stabile Kapitalmärkte, eine nachlassende, aber immer noch auf zu hohem Niveau befindliche Inflation, hohe, aber sinkende Energiepreise, weniger Diskussionen über eine mögliche Rezession, hohe Beschäftigung mit Kaufkraftverlust, hohe Unternehmensgewinne und Dividenden, aber einen anhaltenden Krieg in Europa und ein sich weiterhin beschleunigender Klimawandel. Die Bankenkrise aufgrund enormer Abschreibungsverluste auf festverzinsliche Wertpapiere und Kredite und eines offensichtlich fehlenden Krisenmanagementmodus kühlt sich zwar aufgrund der erzwungenen Fusion von CS und UBS ab, ist aber sicherlich nicht unter Kontrolle. Der Aktienkurs der UBS steigt, die neue UBS ist doppelt so groß wie die Schweizer BIP (vor der Umstrukturierung der CS), und der neue Schweizer Bankengigant könnte “to big to be rescued“ sein.

FAZIT

Die weitere Entwicklung ist sicherlich schwer vorherzusagen, aber Wachstum ist entscheidend für den Unternehmenserfolg, und externes Wachstum ist einfacher und schneller zu erreichen als organisches Wachstum. Bei relativ stabilen Kapitalmärkten ist mit einer deutlichen Verbesserung des derzeit schwächelnden M&A-Marktes zu rechnen.

Autor/Autorin

Dr. Winfried Weigel

Dr. Winfried Weigel ist Partner des international tätigen Corporate Finance-/M&A- Beraters www.weigelCF.com mit Fokus auf Unternehmensnachfolgen und Private-Equity-Transaktionen sowie des Strategie- und Business-Development-Beraters www.cltcap.com mit Schwerpunkt auf erneuerbare Energien und umweltfreundlicher Technologien. Daneben ist Dr. Weigel als Experte in verschiedenen Gremien und als Dozent für strategische Unternehmenstransaktionen tätig. winfried.weigel@wweigel.com