Zumindest besonders angriffsgefährdete Unternehmen sollten einen Verteidigungs-Leitfaden vorhalten. Ein solches Defense Manual erlaubt es, nach der Attacke schnell zu reagieren. Es sieht beispielsweise vor, wer innerhalb und außerhalb des Unternehmens unter welchen Kontaktdaten unverzüglich zu kontaktieren ist oder aus welchen Personen sich das Team zusammensetzt, das die Verteidigung gegen den Angriff koordiniert. Zudem enthält es Listen der ‚Opinion Former‘, die eine möglichst weite Verbreitung der eigenen Botschaften ermöglichen, führt mögliche Kommunikationsformen einschließlich konkreter Formulierungsvorschläge sowie eine Beschreibung des rechtlichen Rahmens und möglicher rechtlicher Schritte auf.

Rechtliche Schritte

Die Einleitung rechtlicher Schritte gegen die Short Seller kommt in der Regel zu spät, um einen unmittelbaren Angriff abwehren zu können. Allerdings gehört die öffentliche Androhung rechtlicher Maßnahmen zu den typischen Abwehrmaßnahmen gegen unberechtigte Vorwürfe. Mögliche Verstöße gegen Meldepflichten, Insiderrecht oder das Verbot der Marktmanipulation können bei der BaFin angezeigt werden. Die BaFin kann eigene Untersuchungen einleiten, Bußgelder oder andere Sanktionen verhängen und bei Verdacht auf strafbares Verhalten die Staatsanwaltschaft einschalten. Der Vorstand ist verpflichtet zu prüfen, ob Schadensersatzansprüche gegen die Angreifer geltend gemacht werden können. Unabhängig vom Bestehen solcher Ansprüche ist die Verfolgung und Durchsetzung möglicher Schadensersatzansprüche jedoch fast immer schwierig, da die meisten Short Seller ihren Sitz im Ausland, oft auch in Offshore-Finanzzentren, haben.

Vertrauen zurückgewinnen

Hat die Short Attack zum Absturz des Börsenkurses geführt, hatten die Anleger – ob berechtigt oder nicht – offenbar zu wenig Vertrauen in das betroffene Unternehmen und sein Management. Das Vertrauen zurück zu gewinnen ist ein langwieriger und aufwendiger Prozess. Die beste Verteidigung gegen Short Attacks besteht deshalb darin, erst gar keine Angriffsfläche zu bieten beziehungsweise diese auf ein Minimum zu reduzieren. Der erforderliche Rahmen für eine gute, transparente und anlegerfreundliche Unternehmensführung muss rechtzeitig geschaffen und alle Verbesserungen öffentlichkeitswirksam kommuniziert werden.

Über die Autoren:

Dr. Richard Mayer-Uellner ist Partner, Matthias Engelen ist Rechtsanwalt der internationalen Wirtschaftskanzlei CMS in Deutschland. Sie sind auf die Bereiche Aktien- und Kapitalmarktrecht sowie M&A spezialisiert. Schwerpunkte ihrer Tätigkeit sind öffentliche Übernahmen sowie die Beratung zu Fragen der Corporate Governance, der kapitalmarktrechtlichen Compliance und des Konzernrechts.

Charts von OnVista

Autor/Autorin

Die im DAX notierte Wirecard-Aktie hat jüngst massive Kursverluste erlitten. Bis zu 10 Mrd. EUR Marktkapitalisierung gingen verloren. Der Handel mit Wirecard-Aktien wurde zweitweise scheinbar sogar ausgesetzt. Auslöser waren drei kurz aufeinanderfolgende Artikel der Financial Times, in dem von unlauteren Geschäftspraktiken, betrügerischen Transaktionen und Gesetzesverstößen (u.a. Geldwäsche) berichtet wurde. Die BaFin und die Staatsanwaltschaft untersuchen nun, ob eine Marktmanipulation vorliegt. Wirecard hat die Einleitung rechtlicher Schritte gegen die Financial Times angekündigt. Von Dr. Richard Mayer-Uellner und Matthias Engelen, CMS Deutschland

Eine klassische ‚Short Attack‘ läge nur vor, wenn derjenige, der die schlechten Nachrichten veröffentlicht hat, zugleich selbst oder durch Dritte Leerverkaufspositionen aufgebaut hätte. Dennoch zeigt der Fall anschaulich, wie schnell und heftig Börsenkurse zum Einsturz gebracht werden können und auf welche Vorwürfe Anleger besonders empfindlich reagieren. Wirecard wurde in der Vergangenheit schon wiederholt Opfer von Short Attacks.

Zunahme von Short Attacks

In den USA sind Short Attacks schon lange verbreitet. Es handelt sich dabei um gezielte Angriffe von Leerverkäufern (sog. Short Seller) auf börsennotierte Unternehmen mit dem Ziel, den Börsenkurs zum Absturz zu bringen. Die Attacke erfolgt in der Regel durch die Veröffentlichung von Analysen oder Berichten, die für den Börsenkurs negative Behauptungen und Vorwürfe beinhalten. Die jüngste Vergangenheit zeigt, dass auch deutsche Unternehmen zunehmend ins Visier von (ausländischen) Short Sellern geraten: Wirecard, Ströer, Aurelius und ProSiebenSat.1 – um nur die prominentesten Opfer zu nennen.

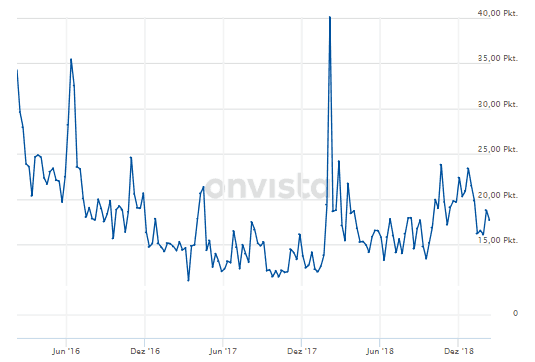

[caption id="attachment_91158" align="alignright" width="300"] VDAX, 3-Jahres-Chart[/caption]

VDAX, 3-Jahres-Chart[/caption]

Die derzeit hohe Volatilität an den Börsen begünstigt solche Angriffe, da die Anleger nervös und schneller bereit sind, ihre Aktien zu verkaufen. Verstärkt wird der Trend durch den elektronischen Börsenhandel, der negative Kursausschläge in Sekundenbruchteilen in massive Kursabstürze verwandeln kann.

Fortsetzung nächste Seite

Kriterien von Short Sellern

Short Seller kennen die Sorgen und Ängste der Anleger. Für ihre Attacken suchen sie sich deshalb Unternehmen aus, bei denen sie eine heftige Verkaufsreaktion der Anleger erwarten. Ihre Ziele ermitteln sie anhand umfangreicher Listen von Kriterien. Diese sind vielfältig, aber bestimmbar. Interessant sind beispielsweise Unternehmen, die ein komplexes und für Außenstehende nur schwer nachvollziehbares Geschäftsmodell betreiben. Diesbezügliche Vorwürfe können von den meisten Anlegern nicht in der gebotenen Zeit bewertet werden. Bevor sie erhebliche Kursverluste erleiden, stoßen Anleger ihre Anteile lieber vorsorglich ab. Dies gilt umso mehr, wenn sich ein Geschäftsmodell in rechtlichen oder regulatorischen Graubereichen bewegt oder leicht in Zusammenhang mit Geldwäsche, Korruption, Betrug, Steuerhinterziehung oder ähnlichen Delikten gebracht werden kann.

Ein typischer Angriffspunkt von Short Sellern sind die Rechnungslegung und Finanzkennzahlen eines Unternehmens als wichtigste kursbildende Faktoren. Kritisch ist es etwa, wenn wichtige Kennzahlen bei vergleichbarer Wettbewerbssituation stark von denen der Konkurrenten abweichen. Weitere Kriterien ergeben sich etwa aus den Bereichen Corporate Governance und Compliance, Gesellschafts- beziehungsweise Aktionärsstruktur, Aktienkursentwicklung oder Wettbewerbs- und gesamtwirtschaftliches Umfeld.

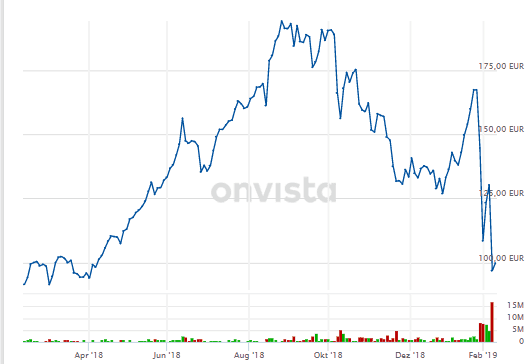

[caption id="attachment_91160" align="alignright" width="300"] Wirecard, Chart 1 Jahr[/caption]

Wirecard, Chart 1 Jahr[/caption]

Prävention und Abwehr

Die erfolgreiche Verteidigung gegen Short Attacks beruht auf zwei Säulen: Prävention und Abwehr einer erfolgten Attacke. Zu Beginn steht eine eingehende Risikoanalyse anhand der bereits beschriebenen Kriterien. Zudem sollten börsennotierte Gesellschaften Kursentwicklungen und den Aufbau von Leerverkaufspositionen beobachten. Die Mitarbeiter des Unternehmens sollten geschult werden. Besonders wichtig ist eine transparente und intensive Investor Relations- und Öffentlichkeitsarbeit. Dazu gehört auch, Investoren und Analysten eine verständliche und verlässliche Guidance zur Finanzberichterstattung zu bieten.

Kommt es zu einer Short Attack, ist eine möglichst schnelle und effektive Reaktion auf den Angriff wichtig. Wichtigstes Ziel ist es, die Aktionäre vom Verkauf ihrer Anteile abzuhalten. Dazu müssen die Vorwürfe möglichst schnell und fundiert zurückgewiesen werden können. Knappen Mitteilungen unmittelbar nach Veröffentlichung der Vorwürfe sollten ausführliche Stellungnahmen folgen, sobald die Behauptungen der Angreifer hinreichend analysiert werden konnten. Als kursstabilisierende Maßnahmen bietet sich der Rückkauf eigener Aktien durch das Unternehmen an. Auch ein Aktienkauf durch das Management oder Großaktionäre hat positive Signalwirkung, da diese als besonders gut über die Situation des Unternehmens informiert gelten. In Einzelfällen ist es möglich, positive Unternehmensnachrichten wie eine Dividendenerhöhung vorzuziehen.

Fortsetzung nächste Seite

Zumindest besonders angriffsgefährdete Unternehmen sollten einen Verteidigungs-Leitfaden vorhalten. Ein solches Defense Manual erlaubt es, nach der Attacke schnell zu reagieren. Es sieht beispielsweise vor, wer innerhalb und außerhalb des Unternehmens unter welchen Kontaktdaten unverzüglich zu kontaktieren ist oder aus welchen Personen sich das Team zusammensetzt, das die Verteidigung gegen den Angriff koordiniert. Zudem enthält es Listen der ‚Opinion Former‘, die eine möglichst weite Verbreitung der eigenen Botschaften ermöglichen, führt mögliche Kommunikationsformen einschließlich konkreter Formulierungsvorschläge sowie eine Beschreibung des rechtlichen Rahmens und möglicher rechtlicher Schritte auf.

Rechtliche Schritte

Die Einleitung rechtlicher Schritte gegen die Short Seller kommt in der Regel zu spät, um einen unmittelbaren Angriff abwehren zu können. Allerdings gehört die öffentliche Androhung rechtlicher Maßnahmen zu den typischen Abwehrmaßnahmen gegen unberechtigte Vorwürfe. Mögliche Verstöße gegen Meldepflichten, Insiderrecht oder das Verbot der Marktmanipulation können bei der BaFin angezeigt werden. Die BaFin kann eigene Untersuchungen einleiten, Bußgelder oder andere Sanktionen verhängen und bei Verdacht auf strafbares Verhalten die Staatsanwaltschaft einschalten. Der Vorstand ist verpflichtet zu prüfen, ob Schadensersatzansprüche gegen die Angreifer geltend gemacht werden können. Unabhängig vom Bestehen solcher Ansprüche ist die Verfolgung und Durchsetzung möglicher Schadensersatzansprüche jedoch fast immer schwierig, da die meisten Short Seller ihren Sitz im Ausland, oft auch in Offshore-Finanzzentren, haben.

[caption id="attachment_91155" align="alignright" width="190"] Matthias Engelen, CMS[/caption]

Vertrauen zurückgewinnen

Hat die Short Attack zum Absturz des Börsenkurses geführt, hatten die Anleger – ob berechtigt oder nicht – offenbar zu wenig Vertrauen in das betroffene Unternehmen und sein Management. Das Vertrauen zurück zu gewinnen ist ein langwieriger und aufwendiger Prozess. Die beste Verteidigung gegen Short Attacks besteht deshalb darin, erst gar keine Angriffsfläche zu bieten beziehungsweise diese auf ein Minimum zu reduzieren. Der erforderliche Rahmen für eine gute, transparente und anlegerfreundliche Unternehmensführung muss rechtzeitig geschaffen und alle Verbesserungen öffentlichkeitswirksam kommuniziert werden.

[caption id="attachment_91153" align="alignright" width="189"] Richard Mayer-Uellner, CMS[/caption]

Über die Autoren:

Dr. Richard Mayer-Uellner ist Partner, Matthias Engelen ist Rechtsanwalt der internationalen Wirtschaftskanzlei CMS in Deutschland. Sie sind auf die Bereiche Aktien- und Kapitalmarktrecht sowie M&A spezialisiert. Schwerpunkte ihrer Tätigkeit sind öffentliche Übernahmen sowie die Beratung zu Fragen der Corporate Governance, der kapitalmarktrechtlichen Compliance und des Konzernrechts.

Charts von OnVista