Bildnachweis: AdobeStock_perfectlab.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Die Fielmann-Aktie galt nach ihrer Erstnotiz im Jahr 1994 lange Zeit als Inbegriff für stetiges Wachstum. Seit ihrem Hoch im Jahr 2017 hat sie jedoch rund 30% an Wert verloren. Aktuell mehren sich die Zeichen, dass die Börse die positive operative Entwicklung des Optikriesen unterschätzt. Dies könnte für Anleger eine übersehene Chance darstellen. Von Florian Hainzl

Ein wesentlicher Treiber dieser Entwicklung war der strategische Wandel, der mit dem Generationenwechsel in der Unternehmensführung einherging. Der Übergang von Gründer Günther Fielmann auf seinen Sohn Marc wurde sorgfältig vorbereitet und schrittweise vollzogen. Nach einer Phase der Doppelspitze übernahm Marc Fielmann im November 2019 den alleinigen Vorstandsvorsitz.

Kurz nach seinem Amtsantritt formulierte er die „Vision 2025“, eine Strategie zur Modernisierung, Digitalisierung und Internationalisierung des Familienunternehmens. Für diese Neuausrichtung waren erhebliche Investitionen erforderlich. Die Expansion in neue Märkte wie Spanien und die USA sowie die Digitalisierung des Geschäftsmodells waren kostenintensiv und belasteten den Aktienkurs.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

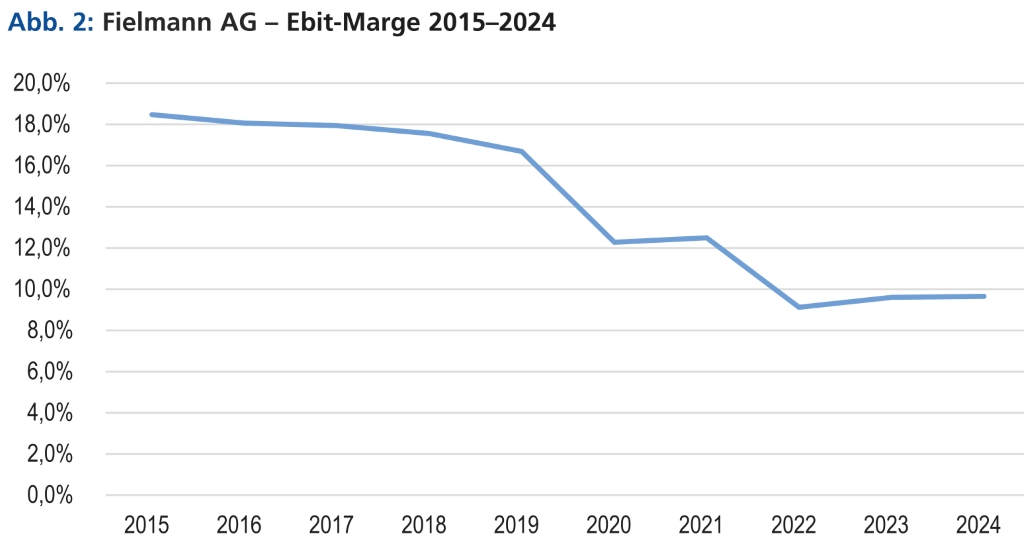

Eine Strategie, die Früchte trägt

In jüngster Zeit zeigt sich, dass die mutige Strategie auch Früchte trägt: Starke Geschäftszahlen und die Aussicht, die Vision 2025 vollständig zu erreichen, haben das Vertrauen der Investoren gestärkt und zu einer deutlichen Kurserholung geführt. Ein wesentlicher Baustein für diesen Erfolg waren gezielte Maßnahmen zur Effizienzsteigerung. Als Reaktion auf sinkende Margen leitete das Management von Fielmann wirksame Sparprogramme ein. So wurde beispielsweise die Brillenfertigung aus den einzelnen Filialen in größere Werkstätten zentralisiert. Dieser Schritt senkt die Stückkosten und gibt den Optikern vor Ort mehr Zeit für die Kundenberatung.

Die Ergebnisse der Arbeit der letzten Jahre spiegeln sich eindrucksvoll in den jüngsten Geschäftszahlen wider. So hat die Fielmann-Gruppe im ersten Quartal 2025 ihre positive Entwicklung fortgesetzt und dabei sowohl die Umsatz- als auch die Ergebnisziele übertroffen. Der Umsatz stieg um 13% auf 603 Mio. EUR, während das bereinigte EBITDA sogar um 28% auf 146 Mio. EUR zulegte. Damit erreichte Fielmann erstmals das in der Vision 2025 formulierte Margenziel von 25%.

Die Ergebnisse der Arbeit der letzten Jahre spiegeln sich eindrucksvoll in den jüngsten Geschäftszahlen wider. So hat die Fielmann-Gruppe im ersten Quartal 2025 ihre positive Entwicklung fortgesetzt und dabei sowohl die Umsatz- als auch die Ergebnisziele übertroffen. Der Umsatz stieg um 13% auf 603 Mio. EUR, während das bereinigte EBITDA sogar um 28% auf 146 Mio. EUR zulegte. Damit erreichte Fielmann erstmals das in der Vision 2025 formulierte Margenziel von 25%.

Integriertes Geschäftsmodell als Wettbewerbsvorteil

Fielmanns größte Stärke ist das vertikal integrierte Geschäftsmodell. Es ermöglicht dem Unternehmen, den Kunden eine attraktive Produktauswahl, umfassenden Service und günstige Preise zu bieten. Die Folge ist eine hohe Kundenzufriedenheit. Dadurch kann Fielmann auch in wirtschaftlich schwierigen Zeiten kontinuierlich Marktanteile gewinnen, da Verbraucher dann besonders auf das Preis-Leistungs-Verhältnis achten.

Den Grundstein dafür legte Gründer Günther Fielmann in den 1980er-Jahren, als er mit dem Slogan „Brillenchic zum Nulltarif“ den Markt revolutionierte. Heute dominiert Fielmann die DACH-Region und erzielt allein in Deutschland mit nur 6% der Fachgeschäfte einen Marktanteil von 56% bei den verkauften Brillen. Der demografische Wandel hin zu einer alternden Bevölkerung sorgt für zusätzlichen strukturellen Rückenwind, den Fielmann unter anderem für den Ausbau seines Hörakustikservices in immer mehr Filialen nutzt.

USA als enorme Chance

Durch die Akquisition von SVS Vision und dem Technologieunternehmen Befitting ist Fielmann in den größten Augenoptikmarkt der Welt eingetreten. Die Expansion in die USA stellt einen entscheidenden Meilenstein der Internationalisierungsstrategie dar. Die Entscheidung für diesen Schritt basiert auf dem erheblichen Marktpotenzial.

Der US-Markt ist der weltweit größte Markt für Sehhilfen. Im Vergleich zu Deutschland ist die Konsolidierung dort jedoch noch nicht stark fortgeschritten. Die zehn größten Anbieter halten nur einen Wertanteil von rund 21% (in Deutschland sind es über 50%). Gleichzeitig besteht in den USA eine Marktlücke, da Kunden oft zu hohe Preise für Brillen zahlen und dabei einen unzureichenden Service erhalten. Dies korrespondiert ideal mit dem Geschäftsmodell von Fielmann, das ein faires Preis-Leistungs-Verhältnis bei hoher Servicequalität anstrebt.

Innerhalb von nur zwei Jahren sind die USA zum zweitwichtigsten Markt für Fielmann avanciert. Durch die weitere Übernahme von Shopko Optical im Jahr 2024 ist Fielmann bereits in 19 Bundesstaaten aktiv und in Michigan sowie Wisconsin Marktführer. Da Fielmann in zwei eigenen Werken vor Ort produziert, werden Risiken durch Handelszölle als gering eingeschätzt. Einzig eine Eintrübung der allgemeinen Konsumstimmung wird vom Management als potenzielles Risiko betrachtet, das derzeit jedoch nicht akut ist.

Familie als Erfolgsfaktor

Der erfolgreiche Generationenwechsel bei Fielmann manifestiert sich in einer modernisierten Führungskultur. Marc Fielmann reduzierte die Zahl der Manager, die direkt an ihn berichten, von 300 auf unter zehn und fördert gezielt Delegation sowie Eigenverantwortung. Der beeindruckende Aufstieg vom deutschen Marktführer zur weltweiten Nummer drei und zur führenden Omnichannelplattform der Branche belegt den Erfolg der Vision 2025.

Mit der „Vision 2035“, die auf der Hauptversammlung im Juli 2025 präsentiert wird, richtet das Unternehmen bereits heute den Blick in die Zukunft. Eine solch langfristige Planung ist nur dank der stabilen Eigentümerstruktur möglich: Die Familie Fielmann hält rund 73% der Anteile. Dadurch ist das Management von kurzfristigem Quartalsdruck befreit und kann nachhaltige, strategische Entscheidungen für die Zukunft treffen.

Bewertung

Aktuell präsentiert sich die Fielmann-Aktie mit einer attraktiven Bewertung, die durch robuste Finanzkennzahlen untermauert wird. Der Return on Capital Employed (ROCE) lag 2024 bei 14% und soll gemäß Prognosen von mwb research bis 2027 auf über 22% steigen. Die Free-Cashflow-Rendite (FCF-Yield) liegt mit 6,7% deutlich über dem Wert deutscher Staatsanleihen und erscheint für einen solchen Compounder aktuell eher günstig.

Im Vergleich zum Jahr 2017 erhalten Anleger heute ein deutlich stärker diversifiziertes Unternehmen zu einem günstigeren Bewertungsniveau. Im Vergleich ist der Konzern zwar nicht mehr so profitabel, aber wesentlich internationaler aufgestellt und verfügt über deutlich mehr Wachstumspotenzial. Der Umsatz wuchs in diesem Zeitraum von 1,4 Mrd. auf über 2,3 Mrd. EUR an. Gleichzeitig scheint bei der Marge das Tal durchschritten und Fielmann verfügt gerade im US-Geschäft noch über hohes Potenzial zur Verbesserung der Profitabilität. Der Verschuldungsgrad (Nettoverschuldung/EBITDA) liegt mit einem Wert von rund 1,1x bis 1,4x moderat und soll weiter sinken.

Fazit

Die Fielmann-Aktie präsentiert sich als solide Investition in ein etabliertes Familienunternehmen mit starker Marktposition und klarer strategischer Ausrichtung. Die voraussichtlich erfolgreiche Umsetzung der Vision 2025, die strategische Expansion in die USA und die robuste finanzielle Performance unterstreichen die operative Exzellenz des Managements. Die Eigentümerstruktur bietet langfristige Stabilität und ermöglicht nachhaltiges strategisches Denken.

Obwohl neue Technologien und intensiver Wettbewerb Herausforderungen darstellen, überwiegen die strukturellen Wachstumstreiber und die starke Marktposition. Die minimalen Zollrisiken und die erfolgreiche geografische Diversifikation reduzieren die operativen Risiken erheblich. Mit der bevorstehenden Vision 2035 betritt das Unternehmen die nächste strategische Phase, die weitere Wachstumsperspektiven eröffnen könnte.

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und als Business-Intelligence-Entwickler bei einem mittelständischen Messtechnikhersteller tätig. Er gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und schreibt dort seit 2019 als freier Finanzjournalist. Darüber hinaus veröffentlicht er Analysen und Fachbeiträge mit den Schwerpunkten Kapitalmarkt, Technologie und Datenanalyse.