")

Bildnachweis: © Wacker.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

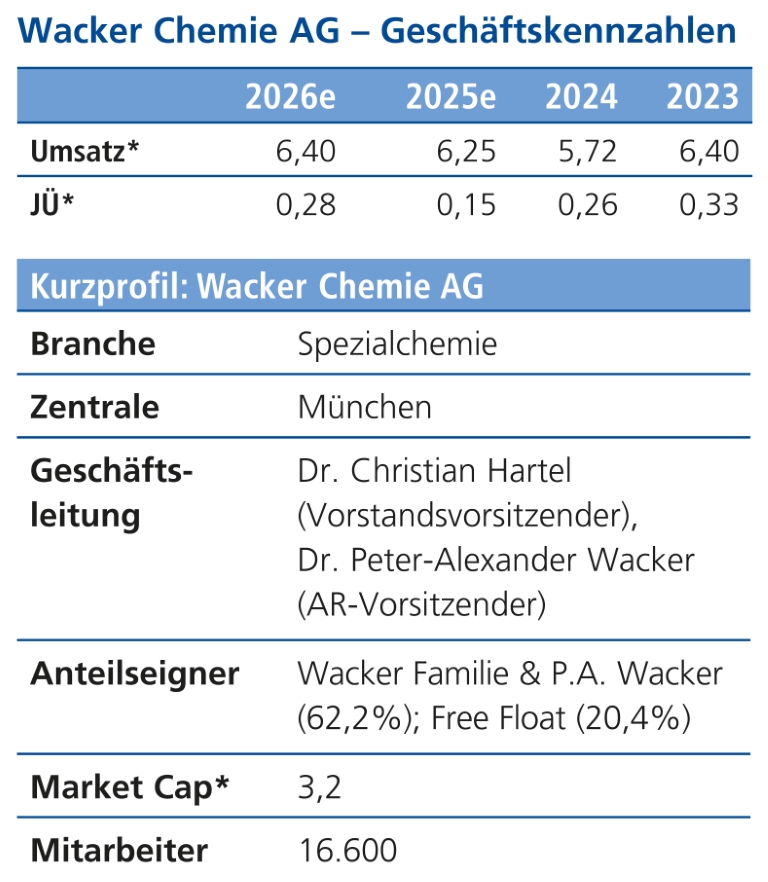

Die 1914 gegründete Wacker Chemie AG hat sich zu einem globalen Lieferanten von chemischen Spezialprodukten für zahlreiche Branchen entwickelt. Abgesehen von einem Schub in den Jahren 2021 bis 2023 stagnierte der Umsatz in den letzten Jahren. Das Management gibt sich jedoch optimistisch und will seinen Fokus künftig verstärkt auf die Margenverbesserung richten. Von Ike Nünchert

Im Oktober 1914 wurde die Dr. Alexander Wacker Gesellschaft für elektrochemische Industrie AG gegründet. Kurz darauf kamen aus dem oberbayerischen Burghausen die ersten Produkte auf den Markt: Acetaldehyd und Essigsäure. 1953 wurde erstmals Reinstsilicium hergestellt. In den 1970er-Jahren begann die internationale Expansion zunächst in Europa, dann wurde 1978 die Wacker Siltronic Corp. in den USA gegründet und in den 1980ern erfolgte der Einstieg in die asiatischen Märkte.

2006 schließlich fand der im Vorfeld stark nachgefragte Börsengang in Frankfurt statt. Der Mehrheitsanteil am Unternehmen liegt nach wie vor bei der Familie Wacker mit insgesamt mehr als 60%.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Konzernstruktur

Die Wacker Chemie AG gilt heute als ein international vernetzter Chemiekonzern mit spezialisierten Produkten für eine Vielzahl von Industrien. Der Großteil der Produkte basiert dabei auf anorganischen Ausgangsmaterialien. Dabei gliedern sich die operativen Geschäftsbereiche in die vier Segmente „Silicones“, „Polymers“, „Biosolutions“ und „Polysilicon“.

Der Bereich Silicones (Umsatz 2024: 2,8 Mrd. EUR) bietet die breiteste Produktpalette des Konzerns. Aus den Rohstoffen Siliciummetall und Methanol werden über 2.800 Siliconprodukte produziert. Wacker war der erste Siliconhersteller in Europa, heute ist man weltweit die Nummer zwei nach Dow Chemical aus den USA. Die Produkte finden ihren Einsatz z.B. in der Gebäudedämmung, der Medizin, dem Prototypenbau, der Textilindustrie oder als zentraler Bestandteil in Tonerpulvern von Laserdruckern.

Im Segment Polymers (Umsatz 2024: 1,6 Mrd. EUR) ist Wacker nach eigenen Angaben Weltmarktführer. Die polymeren Bindemittel machen z.B. Baustoffe leistungsfähiger, Klebstoffe effizienter oder Lacke widerstandsfähiger. Zudem finden sie ihren Einsatz in der Textilfaserindustrie.

Im Polysilicon-Segment (Umsatz 2024: 950 Mio. EUR) liegt der Fokus auf der Produktion von monokristallinem Silicium vorrangig für die Solar- und Halbleiterindustrie; unter dem kleinsten Segment, Biosolutions (Umsatz 2024: 375 Mio. EUR), bietet Wacker maßgeschneiderte Biotechprodukte wie Cyclodextrine, Cystein und Biopharmazeutika, die z.B. in Lebensmittelzusatzstoffen, Pharmawirkstoffen und Agrochemikalien Verwendung finden.

Umsatz stagnierte zuletzt wieder

Ende April hat Wacker seine ersten Quartalszahlen für dieses Jahr vorgelegt. Dabei lag der Gesamtumsatz mit 1,48 Mrd. EUR hauchdünn unter dem Vorjahreszeitraum (1,49 Mrd. EUR). Bereits die Ende Januar veröffentlichten Jahreszahlen für 2024 wiesen mit 5,72 Mrd. EUR einen um 11% rückläufigen Gesamtumsatz aus. Dagegen wurden 2022 noch 8,2 Mrd. EUR umgesetzt.

Während Silicones (+5%) und Biosolutions (+27%) ihren Umsatz im ersten Quartal steigern konnten, mussten die Geschäftsbereiche Polymers (-3%) und Polysilicon (-18%) Abstriche hinnehmen.

Das EBITDA belief sich im ersten Quartal auf 127 Mio. EUR, was einen Rückgang um 26% im Vergleich zum Vorjahr und eine Marge von 8,6% darstellt. Im Gesamtjahr 2024 betrug der EBITDA-Rückgang 7% auf 763 Mio. EUR. Während dabei im Bereich Silicones das EBITDA um 33% gestiegen ist, mussten die Segmente Polysilicon (-32%) und Polymers (-34%) Rückschläge verkraften. Das Biosolutions-EBITDA blieb dagegen konstant.

„In Anbetracht des weiterhin schwachen Marktumfelds sind wir gut ins Jahr gestartet. Wir liegen innerhalb unserer Erwartungen. […] Die schwache Konjunktur prägt weiterhin das Bestellverhalten vieler Kunden. Dazu kommt in den letzten Wochen erhebliche Verunsicherung an den Märkten aufgrund der aktuellen US-Handelspolitik“, so der Vorstandsvorsitzende Dr. Christian Hartel.

Positiver Ausblick für 2025 bestätigt

Die Prognose für das Geschäftsjahr 2025 bleibt in der aktuellen Guidance unverändert. Demnach erwartet Wacker, dass der Umsatz in allen Regionen und allen Geschäftsbereichen wachsen wird. So sollen die Absatzpreise voraussichtlich leicht unter dem Vorjahr liegen, die Absatzmengen aber deutlich steigen. Dr. Hartel: „Um weiter zu wachsen, konzentrieren wir uns darauf, attraktives Neugeschäft zu akquirieren und Kapazitäten weiter auszulasten. Außerdem arbeiten wir an unseren Kosten.“

Insgesamt rechnet der Konzern 2025 mit einem Umsatz in der Brandbreite von 6,1 Mrd. bis 6,4 Mrd. EUR. Das EBITDA wird bei 700 Mio. bis 900 Mio. EUR erwartet. Bis 2030 will Wacker seinen Umsatz auf über 10 Mrd. EUR steigern, die EBITDA-Marge soll über 20% betragen. Der Fokus soll sich zudem künftig stärker auf die Margenverbesserung als auf das Volumenwachstum richten.

Aktie

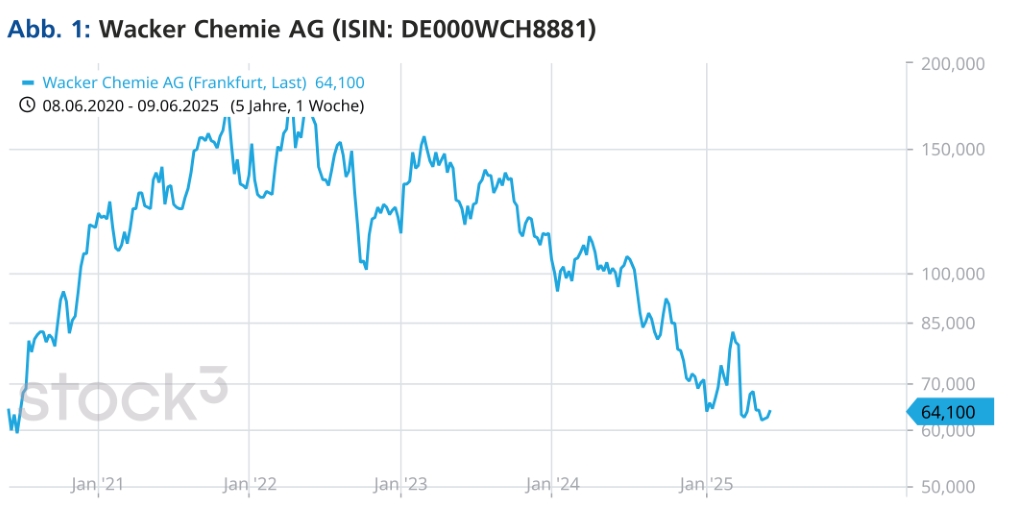

Die Wacker-Chemie-Aktie hat sich seit dem Börsengang 2006 relativ volatil entwickelt. Von einem Emissionspreis von 80 EUR startend ist das Papier bis Ende 2007 auf seinen bisherigen Höchstwert von 193 EUR geklettert und stürzte dann im Zuge der Finanzkrise jäh ab. In den Folgejahren mäanderte der Kurs abwechselnd zwischen Hochs bei 160 EUR und Tiefs bei 40 EUR. Mit aktuell gut 63 EUR liegt die Aktie aber nach wie vor unter ihrem einstigen Ausgabekurs.

Den optimistischen Ausblick des Wacker-Vorstands für die kommenden Jahre folgen jedenfalls auch die Analystenschätzungen. Der Durchschnitt der insgesamt 17 Schätzungen geht zwar lediglich von 6 Mrd. EUR Umsatz für 2025 aus und das EBITDA wird eher im unteren Bereich der Bandbreite von 700 Mio. bis 900 Mio. EUR angesiedelt. Doch auch wenn das Kursziel der Aktie zuletzt etwa von Jefferies, der UBS oder Deutschen Bank leicht nach unten korrigiert wurde, bleiben die meisten Analysten weiterhin bei einer Kaufempfehlung. Einige wie J.P. Morgan oder Berenberg stufen das Papier dagegen als „neutral“ ein. Der höchste Zielkurs kommt von Warburg Research mit 129 EUR, der niedrigste wird von der Baader Bank bei 70 EUR veranschlagt.

Fazit

Es lässt sich also festhalten, dass für die Wacker-Aktie Aufholpotenzial besteht. Auf das 2024er-KGV von 14 folgend, wird für 2025 ein Wert von 21 und für 2026 nur noch ein Wert von elf prognostiziert. Auch das Verhältnis Marktkapitalisierung/Umsatz Ende 2024 war – selbst für ein Industrieunternehmen – mit 0,64 sehr gering und ließe aus dieser Perspektive einigen Spielraum für den Aktienkurs nach oben.

Autor/Autorin

Ike Nünchert ist Mitglied des Autoren-Teams und schreibt für GoingPublic On- & Offline-News rund ums Börsengeschehen schwerpunktmäßig in Europa und den USA. Ein weiterer Berichtsfokus liegt beim Segment gründergeführter börsennotierter Unternehmen.