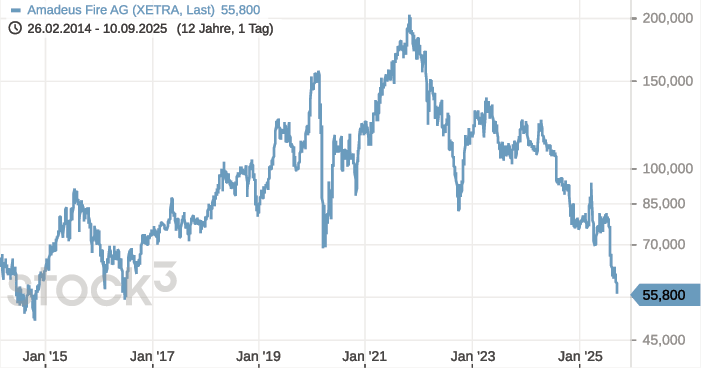

Lange galt Amadeus Fire in der Personaldienstleistungsbranche als Wachstumswert mit überdurchschnittlichen Margen. Aufgrund des zuletzt schwierigen makroökonomischen Umfelds ist das Geschäft jedoch eingebrochen, sodass der Aktienkurs seit dem Allzeithoch im Jahr 2021 rund 70% einbüßte. Von Florian Hainzl

Amadeus Fire ist ein in Deutschland tätiger, spezialisierter Personaldienstleister und Weiterbildungsanbieter, der sich auf kaufmännische und IT-Berufe fokussiert hat. Das für Amadeus Fire relevante White-Collar-Segment macht 12% des Gesamtmarkts für Leiharbeit aus, den das Unternehmen auf 31 Mrd. EUR schätzt. Amadeus Fire sieht sich als Marktführer.

Die Stärke des Unternehmens liegt in der vertikalen Integration und den Synergien zwischen temporärer und permanenter Vermittlung sowie Weiterbildung. Die zentrale Mission sei es, Bewerber über das gesamte Berufsleben hinweg zu begleiten und nicht nur ein schneller Personallieferant zu sein. Mit Standorten in 22 deutschen Städten und eigenem Weiterbildungsnetzwerk adressiert Amadeus Fire die Anforderungen eines modernen Arbeitsmarkts.

Amadeus Fire enttäuscht

Die deutsche Wirtschaft befindet sich seit fünf Jahren in der längsten Stagnation seit der Nachkriegszeit. Die Phase hatte zunächst wenig Einfluss auf die Zahlen von Amadeus Fire. Der Markt für kaufmännische und IT-Berufe reagiert spätzyklisch und wird vom Fachkräftemangel überlagert. In schwierigen Phasen bietet die Arbeitnehmerüberlassung zudem eine flexible und risikoarme Möglichkeit, dringend benötigte Ressourcen zu sichern.

Nach 15 Jahren stetigen Wachstums sanken 2024 erstmals der Umsatz um 1% und das operative EBITA um 21%. Im ersten Halbjahr 2025 manifestierte sich die Schwäche: Der Umsatz sank um 18%, das EBITA sogar um 78%. Während 2024 vor allem das Kerngeschäft Personaldienstleistungen belastet hatte, waren im ersten Halbjahr 2025 nunmehr alle Segmente rückläufig.

Unternehmen und Bewerber zögern, was die Geschäftstätigkeit in der Personaldienstleistung hemmt. Gleichzeitig belasten hohe Krankenstände und inflationsbedingte Kosten die Zeitarbeit, die sich im Kundengeschäft nicht weitergeben lassen. Auch das Weiterbildungssegment ist aufgrund der Regierungsbildung und geänderter Zuständigkeiten belastet.

Heimlicher Krisengewinner?

Während Wettbewerber indes schon Verluste schreiben, erzielte das Unternehmen im ersten Halbjahr 2025 eine EBITDA-Marge von noch 3,4%. Über den Zyklus erreicht Amadeus Fire zweistellige Margen und Kapitalrenditen.

Aufgrund dieser Widerstandskraft und Kostendisziplin kann das Management die langfristige Neuausrichtung vorantreiben. Durch Investitionen in KI-gestützte CRM-Systeme, digitale Prozesse und die Verzahnung von Weiterbildung, Personalvermittlung und Interim-Management soll Amadeus Fire als struktureller Gewinner positioniert werden.

Was Anleger dennoch beachten sollten

Amadeus Fire sieht sich trotz robuster Position mehreren Risiken gegenüber, die das Geschäftsmodell belasten könnten. Ein Unsicherheitsfaktor sind strengere Regeln in der deutschen Arbeitnehmerüberlassung.

Fokussierung begrenzt das Wachstumspotenzial. Erschwerend kommt hinzu, dass es an einem stabilisierenden Ankeraktionär fehlt, wodurch das Unternehmen anfälliger für Übernahmen, etwa durch Private-Equity-Investoren, sein könnte.

Das Thema KI ist ambivalent: Sie steigert die Effizienz im Recruiting und befeuert die Weiterbildungsnachfrage, aber sie könnte Routine-White-Collar-Tätigkeiten substituieren und vermittelbare Jobvolumina verringern.

Kapitalallokation unter der Lupe

Der Konzern bilanziert solide: Die Eigenkapitalquote mit 40,6% und der Verschuldungsgrad mit 1,8 liegen auf moderatem Niveau. Die Kreditlinie von 100 Mio. EUR wird durch die Dividendenausschüttung im ersten Halbjahr aktuell ca. zur Hälfte genutzt.

Für das nächste Jahr ist eine deutlich niedrigere Dividendenausschüttung zu erwarten, da die Dividendenpolitik eine Ausschüttung von zwei Dritteln des Nettogewinns an die Aktionäre vorsieht. Wie bei vielen anderen deutschen Unternehmen kann der Fokus auf die Dividende kritisch gesehen werden:

- Der Buy-and-Build-Ansatz bietet im Trainingsbereich Potenzial für Wachstum. Er machte im ersten Halbjahr bereits 41% des Konzernumsatzes und 47% des Bruttogewinns aus. Aktuell könnten sich günstige Gelegenheiten für Zukäufe auftun.

- Angesichts des niedrigen Aktienkurses könnte ein Rückkaufprogramm die Aktionärsrendite derzeit besser stützen. Im Jahr 2023 hat Amadeus Fire rund 5% seiner eigenen Aktien zu je 112,50 EUR erworben – im Rückblick kein optimaler Zeitpunkt. Aus Governance-Perspektive ist zudem die Doppelfunktion von Robert von Wülfing als CEO und CFO kritisch zu sehen.

Hoffnung auf das zweite Halbjahr

Amadeus Fire blickt trotz schwacher erster Jahreshälfte vorsichtig optimistisch auf das zweite Halbjahr. Saisonal stärkere Monate, Kostendisziplin und erste Stabilisierungstendenzen sollen die operative Entwicklung verbessern. Der Vorstand hat die Jahresprognose gleichwohl an das schwierige Umfeld angepasst und erwartet nun ein (nur noch rund halb so hohes) operatives EBITA von 15 Mio. bis 25 Mio. EUR bei Konzernerlösen von 355 Mio. bis 385 Mio. EUR.

Bewertung und Fazit

An der Aktie von Amadeus Fire ging das enttäuschende operative Ergebnis nicht spurlos vorbei – sie hat fast alle Kursgewinne der letzten zehn Jahre abgegeben. Die Bewertung erscheint aber inzwischen wieder überdenkenswert: Gelingt dem Unternehmen im nächsten Jahr die Stabilisierung der Gewinne, können Anleger zu einer FCF-Yield (Free Cashflow/ Unternehmenswert) von knapp 10% investieren. Allerdings: Amadeus Fire sieht sich auch widrigen Faktoren ausgesetzt, die es selbst nur bedingt beeinflussen kann.

Interview mit Robert von Wülfing, CEO und CFO, Amadeus Fire„Nachfrage nach guten Fachkräften wird noch viele Jahre anhalten“ GoingPublic: Herr von Wülfing, was macht das Geschäftsmodell von Amadeus Fire aus? von Wülfing: Fachkräfte sind in Deutschland zu einem kritischen Erfolgsfaktor geworden. Das Ausscheiden der Babyboomer-Jahrgänge sowie veränderte Anforderungsprofile erzeugen einen stetigen Bedarf an qualifizierten Mitarbeitern. Daraus resultiert eine hohe Investitionsbereitschaft der Unternehmen in Rekrutierung, Weiterbildung und Mitarbeiterbindung. Für diese Marktbedingungen bietet die Amadeus Fire Group mit ihrem fokussierten Portfolio umfassende Lösungen für kaufmännisches Wissen und IT-Qualifikationen. Ziel ist eine berufslebenslange Partnerschaft mit Kunden, Kandidaten, Mitarbeitern, Interim-Managern und Schulungsteilnehmern. Die Rollen entwickeln sich über die Jahre: vom Kandidaten zum Mitarbeiter zum Schulungsteilnehmer zum Kunden. Was hält dann Wettbewerber davon ab, das Geschäftsmodell von Amadeus Fire zu kopieren? Grundsätzlich ist es möglich, Geschäftsmodelle zu kopieren. Die Kombination aus Personaldienstleistungen und korrespondierendem Weiterbildungsangebot basiert jedoch auf einem marktfokussierten Standortnetz in Deutschland mit engem, persönlichem Kontakt zu Kunden, Teilnehmern und Mitarbeitern. Ziel ist, bundesweit wie lokal die Marktführerschaft zu erreichen. Hohe Fachkompetenz unserer Mitarbeiter und unser Qualitätsanspruch, verbunden mit dynamischen Reaktionszeiten, sollen unsere starke Reputation sichern. Permanente Rekrutierung qualifizierter Mitarbeiter und Dozenten sowie moderne Technologien, Systeme und exzellente Prozesse sichern Performance und Geschwindigkeit. Welche Indikatoren in Ihrer Marktnische beobachten Sie besonders? Wir beobachten insbesondere die Einstellungsbereitschaft von Unternehmen, die Wechselmotivation von Kandidaten sowie die gesamtwirtschaftliche Entwicklung. Der Zeitarbeitsmarkt zeigt strukturell rückläufige Tendenzen, was sich in unseren Zahlen widerspiegelt. Strukturelle Treiber wie Fachkräftemangel und demografischer Wandel bleiben jedoch stabil und bilden eine Grundlage für langfristige Nachfrage. Verbessert sich die wirtschaftliche Lage, erwarten wir schnelle positive Effekte in der Personalvermittlung. Bleibt die Konjunktur schwach, ist eine Erholung eher unwahrscheinlich – wir bleiben flexibel und reagieren vorausschauend. Künstliche Intelligenz verändert die Anforderungen und Inhalte von Büroberufen in hohem Maße. Sehen Sie auch für den Bereich Zeitarbeit spürbare Auswirkungen? Die Digitalisierung und Automatisierung findet in den Büroberufen schon seit vielen Jahren statt. KI wird einen weiteren Wandel in nahezu allen Rollen vorantreiben – eine gesamtgesellschaftlich betrachtet positive Entwicklung, da somit der Fachkräftemangel weniger kritisch sein könnte. Der Amadeus Fire Group bieten sich dadurch Chancen und Businessopportunitäten. Die Nachfrage nach guten Fachkräften wird noch viele Jahre anhalten. Gleichzeitig steigt die Nachfrage unserer Kunden nach Fachkräften mit digitaler Kompetenz, Analysefähigkeit und Erfahrung im Umgang mit KI. Der Ausbau der Vertriebsaktivitäten im IT-Bereich eröffnet Amadeus Fire Die Amadeus-Fire-Aktie hat seit 2023 deutlich an Wert verloren. Werden Aspekte Ihres Geschäftsmodells oder Ihrer Strategie nicht ausreichend gewürdigt? Das Verständnis für die einzigartige Kombination aus Personaldienstleistungen und Weiterbildung unter einem strategischen Dach müssen wir noch weitaus deutlicher herausarbeiten. Die Kursentwicklung spiegelt vor allem die aktuell herausfordernde wirtschaftliche Lage wider, unter der der gesamte Markt leidet. Die Absenkungen unserer Prognosen hat verständlicherweise nicht zur Kurssicherung beigetragen. Der Einstieg unseres Großaktionärs Active Ownership mit einem signifikanten Investment zeigt jedoch deutlich das Vertrauen in die langfristige Stärke unseres Geschäftsmodells und die Zukunftsfähigkeit der Amadeus Fire Group. Sehr geehrter Herr von Wülfing, vielen Dank für das interessante Gespräch. ZUM INTERVIEWPARTNER  Robert von Wülfing ist studierter Betriebswirt und seit 2012 als Finanzvorstand der Amadeus Fire tätig. Ab 2019 fungiert von Wülfing als Sprecher des Vorstands und wurde im November 2020 zum Vorstandsvorsitzenden berufen. |

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und als Business-Intelligence-Entwickler bei einem mittelständischen Messtechnikhersteller tätig. Er gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und schreibt dort seit 2019 als freier Finanzjournalist. Darüber hinaus veröffentlicht er Analysen und Fachbeiträge mit den Schwerpunkten Kapitalmarkt, Technologie und Datenanalyse.