Bildnachweis: Rax Qiu – stock.adobe.com, Priavoid GmbH.

Mit PRI-002 (Contraloid) verfolgt das Düsseldorfer Biotech-Unternehmen Priavoid einen anderen Weg als die derzeit dominierenden Alzheimer-Antikörper. Im Interview spricht CEO Philipp Bürling über Differenzierung, klinische Erwartungen, Plattformstrategie, Finanzierung und die entscheidende Phase-2-Studie. Von Urs Moesenfechtel

Lange galt Alzheimer als eines der schwierigsten Felder der Arzneimittelentwicklung. Zahlreiche klinische Programme scheiterten, auch große Pharmaunternehmen mussten über Jahre hinweg Rückschläge in ihren Pipelines hinnehmen. Erst die jüngsten Zulassungen krankheitsmodifizierender Antikörpertherapien wie Lecanemab (Leqembi, Eisai/Biogen) und Donanemab (Kisunla, Eli Lilly) haben dem Feld wieder neue Dynamik verliehen – gleichzeitig aber auch eine grundlegende Debatte ausgelöst: Wie groß ist der tatsächliche klinische Nutzen? Welche Risiken sind vertretbar? Und zu welchem Preis?

Genau an diesem Punkt positioniert sich Priavoid mit einem bewusst differenzierten Ansatz – und 2026 wird für das Unternehmen nun zum Schlüsseljahr. Im Gespräch mit Plattform Life Sciences erklärt CEO Philipp Bürling, warum Priavoid bewusst nicht mit den etablierten Antikörpern konkurrieren will, welche Rolle Sicherheit und Patienten-Compliance spielen – und weshalb PRI-002 für das Unternehmen weit mehr ist als ein einzelnes Alzheimer-Programm.

Plattform Life Sciences: Herr Bürling, Antikörpertherapien wie Lecanemab haben den Alzheimer-Markt bereits geöffnet. Priavoid verfolgt dennoch einen völlig anderen Ansatz. Was genau unterscheidet PRI-002 von den bisherigen Therapien?

Philipp Bürling: Wir haben zwar mit Amyloid-beta ein bekanntes Target, aber einen fundamental anderen Wirkmechanismus. Damit kombinieren wir ein bereits klinisch validiertes Target mit einem deutlich differenzierten Wirkmechanismus. Antikörper markieren letztlich dieses Target und aktivieren das Immunsystem, damit dieses die Ablagerungen, die aus Aggregaten der Zielstruktur besteht, entfernt. Unsere Wirkstoffe – sogenannte All-D-Peptide – funktionieren völlig anders. Sie lösen Proteinaggregate direkt auf, ohne Beteiligung des Immunsystems. Dabei adressieren wir nicht primär die unlöslichen Ablagerungen, sogenannte Plaques, sondern frei lösliche neurotoxische Oligomere der Zielstrukturen, die als besonders relevant für die Neurodegeneration gelten. Unsere Peptide führen diese Oligomere zurück in ihre nicht-toxische Monomerform. Genau diese Differenzierung ist aus unserer Sicht zentral. Hinzu kommt: Unsere Wirkstoffe sind oral verfügbar, sehr stabil, hochspezifisch und basierend auf den bisherigen Daten auch sehr sicher.

Die Sicherheitsfrage ist im aktuellen Alzheimer-Markt entscheidend. Wie positioniert sich PRI-002 hier gegenüber Antikörpertherapien?

Das Sicherheitsprofil ist für uns ein wesentlicher Faktor. Die bekannten Antikörpertherapien sind mit ARIA-Risiken verbunden, also Hirnödemen oder Mikroblutungen, weshalb Patienten regelmäßig per MRT überwacht werden müssen. Basierend auf unseren bisherigen verblindeten Daten gehen wir aktuell davon aus, dass wir diese Problematik nicht sehen. Genau das macht den Ansatz potenziell attraktiv. Zudem haben wir ein völlig anderes Anwendungsprofil: keine Infusionszentren, keine regelmäßigen MRT-Kontrollen, sondern eine orale Therapie in Kapselform. Das verändert die gesamte Versorgungslogistik.

Bedeutet das, dass PRI-002 eher als Ergänzung zu bestehenden Therapien gedacht ist – oder langfristig als Alternative?

Letztlich entscheidet die Wirksamkeit. Daran müssen wir uns messen lassen – idealerweise besser als bestehende Therapien. Wir sind bewusst nicht ein weiteres Unternehmen, das ebenfalls einen Antikörper entwickelt. Wir adressieren dasselbe Krankheitsfeld mit einer anderen Modalität und einem anderen biologischen Konzept. Dadurch sehen wir uns nicht als direkte Kopie bestehender Programme, sondern als klar differenzierten Ansatz innerhalb des Feldes.

Viele Biotechs fokussieren sich in dieser Phase vollständig auf ihr Lead-Programm. Versteht sich Priavoid primär als Alzheimer-Unternehmen – oder bereits als Plattformplayer?

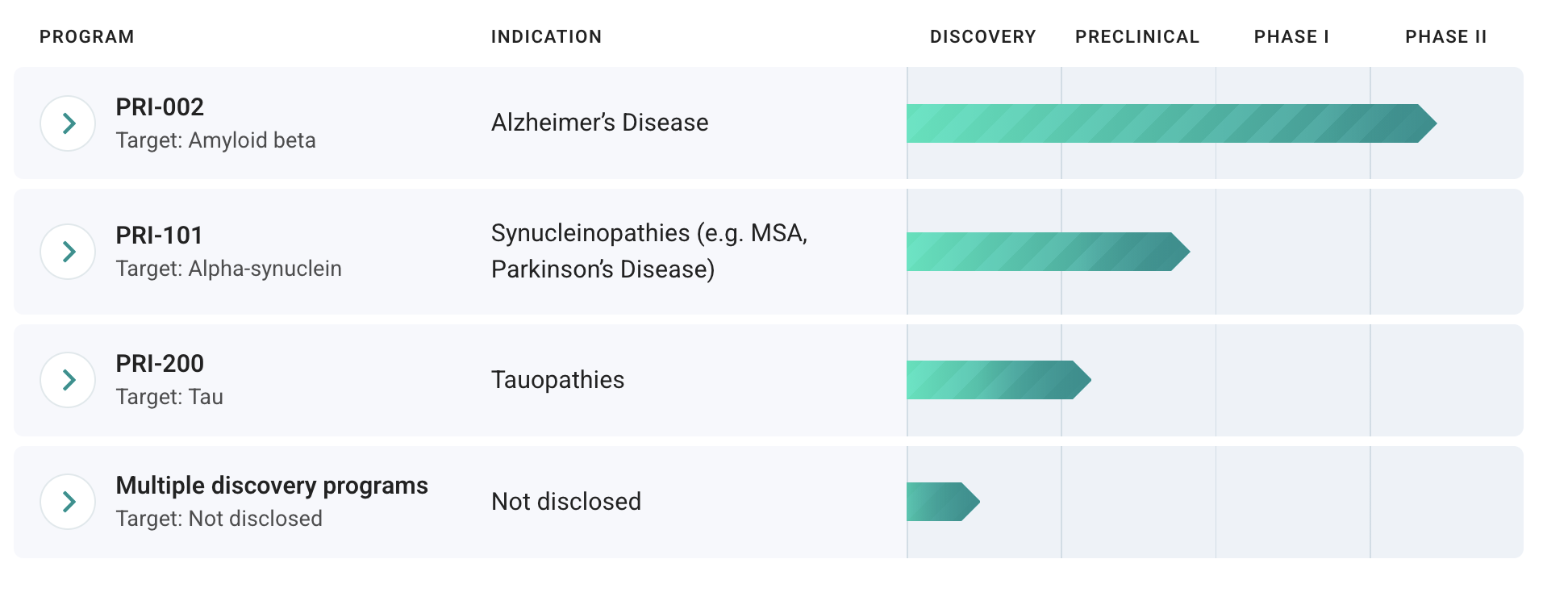

Ganz klar als Plattformunternehmen. PRI-002 ist zwar unser Leuchtturmprogramm, aber wir sehen uns ausdrücklich nicht als One-Trick-Pony. Wir haben eine proprietäre all-D-Peptid-Plattform aufgebaut und konnten bereits zeigen, dass das Konzept nicht nur bei Amyloid-beta funktioniert, sondern beispielsweise auch bei Tau oder Alpha-Synuclein. Daraus ergeben sich Programme für weitere neurodegenerative Erkrankungen wie Parkinson, MSA, ALS oder Tauopathien.

Wo steht Priavoid heute in der klinischen Entwicklung?

Für uns ist 2026 ein extrem wichtiges Jahr. Wir führen derzeit eine große Phase-2-Studie mit PRI-002 in sechs europäischen Ländern durch. Insgesamt wurden 304 Patienten rekrutiert, der letzte Patient ist mittlerweile „off treatment“. Aktuell laufen noch die End-of-Study-Visits. Die Studie ist doppelt verblindet und wurde ohne Interimsanalyse zur Wirksamkeit aufgesetzt. Aussagen zur Wirksamkeit sind daher vor dem finalen Readout bewusst nicht möglich. Den Readout erwarten wir gegen Ende des Jahres. Das wird ein entscheidender Meilenstein für das Unternehmen.

Wie wurde diese Entwicklung finanziert?

Wir haben 2021 eine Eigenkapitalfinanzierung über zwei Family Offices umgesetzt. Ergänzend dazu spielt die Bundesagentur für Sprunginnovationen, SPRIND, eine zentrale Rolle. Sie finanziert unsere laufende Phase-2-Studie vollständig. Insgesamt sprechen wir über einen Finanzierungsrahmen im zweistelligen Millionenbereich. Über den Studienreadout hinaus verfügen wir aktuell über einen gesunden Cash-Runway.

Wie weit kann Priavoid die Entwicklung eigenständig tragen – und ab wann wird ein strategischer Partner notwendig?

Natürlich sprechen wir mit potenziellen Partnern. Die Zahl der Unternehmen, die Alzheimer-Programme in Phase 3 stemmen können, ist überschaubar. Zugleich suchen Pharmaunternehmen permanent nach differenzierten Assets. Genau dieses Profil verschafft uns aktuell ein sehr gutes Entrée bei potenziellen Partnern. Parallel laufen bereits Vorbereitungen für mögliche Phase-3-Szenarien. Dabei evaluieren wir sowohl strategische Partnerschaften als auch alternative Finanzierungswege. Grundsätzlich gilt für uns: Therapien müssen möglichst schnell zum Patienten gelangen. Lizenzierungsmodelle gehören deshalb selbstverständlich auch zu den strategischen Optionen.

Selbst bei überzeugenden Daten bleibt Alzheimer ein schwieriger Erstattungsmarkt. Wie denken Sie heute über Preisgestaltung und Zugang?

Das Umfeld Anfang der 2030er Jahre kennen wir natürlich noch nicht. Wir wissen nicht, welche weiteren Antikörper oder Therapeutika bis dahin zugelassen werden oder wie sich deren Erstattung entwickelt. Aber unser Produktprofil unterscheidet sich deutlich. Eine orale Therapie ohne Infusionszentren und ohne intensive MRT-Überwachung verändert die Kostenstruktur erheblich. Gleichzeitig verbessert es potenziell auch die Patienten-Compliance. Am Ende entscheidet in Alzheimer die Wirksamkeit – daran werden auch wir uns messen lassen müssen.

Herr Bürling, herzlichen Dank für das Gespräch.

Das Interview führte Urs Moesenfechtel.

Autor/Autorin

Urs Moesenfechtel, M.A., ist Redaktionsleiter der Plattform Life Sciences und gehört zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de). Urs beschäftigt sich seit vielen Jahren mit den Themenfeldern Biotechnologie und Bioökonomie und war u.a. bereits als Wissenschaftsredakteur für mehrere Forschungseinrichtungen tätig.