Die Diskussion über Mitarbeiterbeteiligung hat die Phase reiner Grundsatzdebatten hinter sich gelassen. Bei der Equity Based Compensation Konferenz von J.P. Morgan Workplace Solutions am 25. Juni 2026 im Frankfurter Taunusturm standen konkrete Umsetzungsfragen, internationale Planarchitekturen, steuerliche Rahmenbedingungen und Kapitalmarktperspektiven im Mittelpunkt. GoingPublic Media war Medienpartner der Veranstaltung und hatte das Thema bereits im aktuellen Spezial „Mitarbeiterbeteiligung 2026“ aufgegriffen.

Die Diskussion über Mitarbeiterbeteiligung hat die Phase reiner Grundsatzdebatten hinter sich gelassen. Bei der Equity Based Compensation Konferenz von J.P. Morgan Workplace Solutions am 25. Juni 2026 im Frankfurter Taunusturm standen konkrete Umsetzungsfragen, internationale Planarchitekturen, steuerliche Rahmenbedingungen und Kapitalmarktperspektiven im Mittelpunkt. GoingPublic Media war Medienpartner der Veranstaltung und hatte das Thema bereits im aktuellen Spezial „Mitarbeiterbeteiligung 2026“ aufgegriffen.

Kapitalmärkte bleiben Referenzpunkt

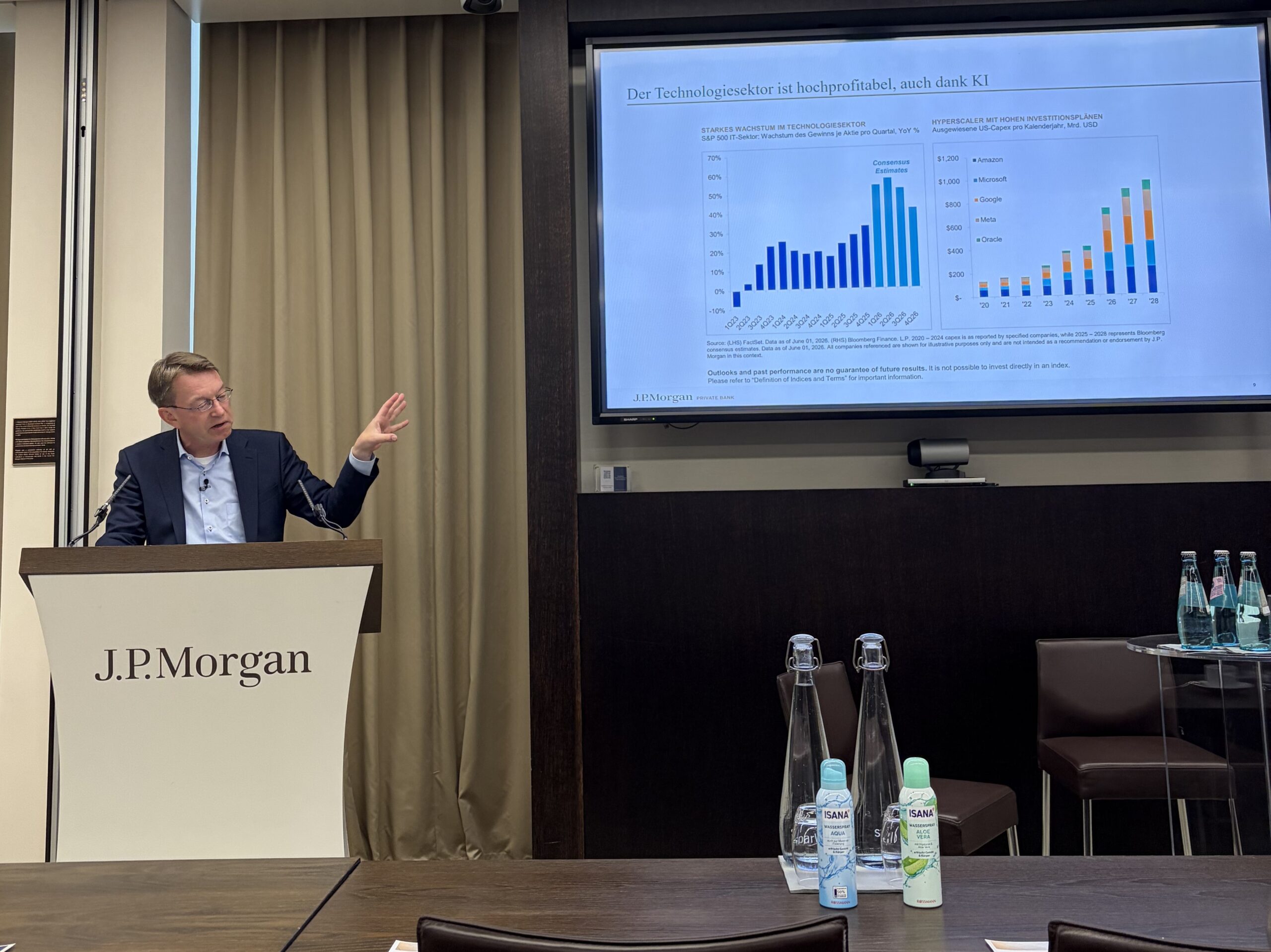

Zum Auftakt ordnete Ulrich von Auer, Managing Director und Head of Investments der Private Bank von J.P. Morgan, das makroökonomische Umfeld ein. Die Finanzmärkte des Jahres 2026 stehen unter dem Eindruck geopolitischer Spannungen, der KI-Revolution und einer weiter fragmentierten Weltwirtschaft. Hinzu kommt eine volatilere Inflation sowie eine schwer berechenbare US-Politik.

Für aktienbasierte Vergütung ist dieser Kontext nicht nur Beiwerk. Aktienprogramme funktionieren langfristig nur, wenn Beschäftigte die Verbindung zwischen Unternehmenswert, Marktumfeld und eigener Beteiligung nachvollziehen können. Von Auer verwies darauf, dass der Aktienmarkt trotz Krisen weiter von Unternehmensgewinnen getragen werde. Gewinne und Dividenden blieben die entscheidenden Treiber für langfristigen Aktienerfolg. Damit wurde früh deutlich: Mitarbeiterbeteiligung ist kein isoliertes HR-Instrument, sondern eng mit Kapitalmarktlogik verbunden.

Vom Leitbild zur Implementierung

Gerrit Wagner von EY Tax rückte anschließend die praktische Einführung internationaler Mitarbeiterprogramme in den Mittelpunkt. Als Ziele wurden unter anderem Talentgewinnung, Mitarbeiterbindung, Motivation und Performancesteigerung, die Partizipation am Unternehmenserfolg sowie die Etablierung einer Ownership-Kultur genannt. Der von EY und dem Deutschen Aktieninstitut entwickelte Praxisleitfaden strukturiert die Einführung in fünf Phasen: Planung, Design, Compliance, Kommunikation und Administration. Frühzeitige steuerliche und rechtliche Prüfung, ein belastbarer Projektplan, klare Planparameter und saubere Datenprozesse wurden als zentrale Voraussetzungen benannt. Besonders deutlich wurde: Internationale Aktienprogramme scheitern selten an der Grundidee, aber häufig an unterschätzter Komplexität. Schlechte Datenqualität, uneinheitliche globale Prozesse oder zu spät eingebundene Stakeholder können den Nutzen erheblich mindern.

Politik, Vorsorge und Kapitalmarktkultur

Dr. Norbert Kuhn vom Deutschen Aktieninstitut lenkte den Blick auf den regulatorischen Rahmen. Im Zentrum standen das sogenannte 28. Regime, Fragen der Besteuerung von Aktienoptionen sowie steuergeförderte Spar- und Anlagekonten. Auch die Altersvorsorge spielte eine Rolle: Während Fonds und Staatsanleihen in Reformüberlegungen regelmäßig berücksichtigt werden, bleiben Mitarbeiteraktien bislang häufig außen vor. International ist die Einbindung von Einzelaktien in Vorsorge- und Beteiligungsmodelle deutlich verbreiteter.

Damit berührt die Debatte einen Kernpunkt der deutschen Kapitalmarktkultur. Mitarbeiteraktien können ein niedrigschwelliger Zugang zu Aktienbesitz sein und Beschäftigte stärker an unternehmerischer Wertentwicklung beteiligen. Gleichzeitig bleibt die politische Ausgestaltung entscheidend, wenn Beteiligung nicht nur ein Instrument für wenige große Konzerne bleiben soll.

Plan-Design braucht Governance

Ludmilla Maurer und Constance Kemmner von Baker McKenzie zeigten gemeinsam mit Tanja Prößler von PSI Software SE aus der Praxisperspektive, wie breit das Spektrum aktienbasierter Programme inzwischen ist. Modelle mit echten Aktien stehen virtuellen Beteiligungen gegenüber; Restricted Share Programme, Vesting-Strukturen, RSUs und ESPPs erfordern jeweils eigene steuerliche, rechtliche und administrative Prüfungen. Besonders relevant ist die Governance: Lohnsteuer-Außenprüfungen, Audit-Anforderungen und die korrekte Abbildung in der Gehaltsabrechnung machen deutlich, dass Beteiligungsprogramme dauerhaft betreut werden müssen.

Auch die Kommunikation ist Teil der Governance. Trainings zur steuerlichen Behandlung, verständliche Erläuterungen in der Payroll und klar validierte Kommunikationsmaterialien sind keine Nebensache. Wer Beteiligung anbietet, muss auch erklären können, wie sie wirkt, wann sie steuerlich relevant wird und welche Risiken mit Aktienbesitz verbunden sind.

Nicht jedes Unternehmen braucht dasselbe Modell

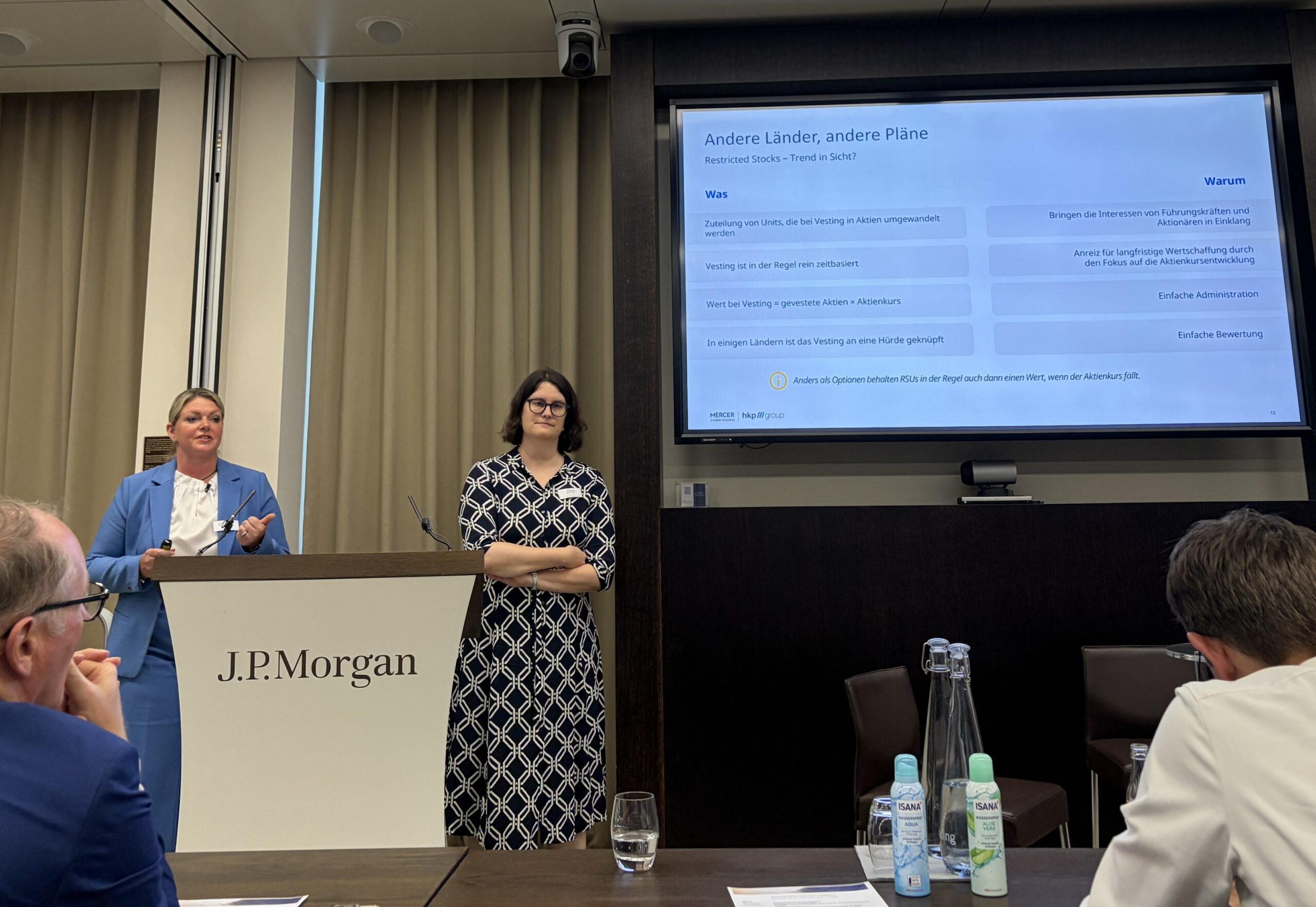

Dr. Pia Lünstroth und Nina Grochowitzki von Mercer | hkp///group zeigten, wie unterschiedlich aktienbasierte Vergütung je nach Unternehmensgröße, Reifegrad, Branche und Kapitalmarktzugang ausgestaltet wird. In großen Unternehmen dominieren Performance Shares deutlich stärker. Kleinere Unternehmen nutzen dagegen eine größere Bandbreite, darunter Performance Cash, Optionen, Stock Appreciation Rights, Equity Deferrals oder Mehrjahresboni.

Auch zwischen jungen und etablierten Unternehmen bestehen Unterschiede. Vor einem IPO kommen häufig virtuelle Beteiligungen zum Einsatz, die später in echte Aktien überführt werden können. Technologieunternehmen greifen überdurchschnittlich häufig auf Performance Shares, RSUs und Optionen zurück. International zeigt sich zudem ein wachsendes Interesse an Restricted Stocks, nicht zuletzt wegen politischer und wirtschaftlicher Volatilität, Retention-Risiken und des Einflusses des US-Tech-Sektors.

Für die Akzeptanz am Kapitalmarkt sind dabei mehrere Faktoren entscheidend: eine überzeugende Begründung des Vergütungsmodells, reduzierte Zuteilungswerte, robuste Performance-Untergrenzen, längere Vesting-Zeiträume, höhere Aktienhaltepflichten und ein frühzeitiger Dialog mit Aktionären. Selbst bei der Aufsichtsratsvergütung gewinnen Aktienkaufverpflichtungen oder aktienbasierte Komponenten an Bedeutung.

Transformation braucht Verständlichkeit

In der Podiumsdiskussion unter Leitung von Simone Schmitt-Schillig von UnEquity wurde Mitarbeiterbeteiligung als möglicher Transformationshebel diskutiert. Die zentrale Frage lautete: Ist Beteiligung Motor oder Mythos? Die Antworten fielen differenziert aus. Beteiligungsprogramme können Veränderung unterstützen, wenn sie verständlich sind, zur Unternehmensstrategie passen und Beschäftigte erkennen, an welcher Stelle ihre eigene Leistung wirksam wird.

Zu viel Komplexität kann dagegen kontraproduktiv sein. Wenn Führungskräfte oder Mitarbeitende nicht nachvollziehen können, warum ein bestimmter Betrag auf dem Konto landet oder welche Bedingungen für Vesting und Auszahlung gelten, verliert ein Programm an Akzeptanz. Mitarbeiterbeteiligung ist damit kein Selbstzweck. Sie muss einen erkennbaren Gegenwert für tägliche Leistung bieten und zugleich administrativ, regulatorisch und kommunikativ beherrschbar bleiben.

Fazit

Die Equity Based Compensation Konferenz 2026 machte deutlich, dass Mitarbeiterbeteiligung in Deutschland an Reife gewinnt. Der Fokus verschiebt sich von der Frage, ob Beteiligung sinnvoll ist, hin zu Plan-Design, Governance, Kommunikation und Kapitalmarkttauglichkeit. Für Unternehmen eröffnet aktienbasierte Vergütung Chancen bei Bindung, Motivation und Transformation. Für den Kapitalmarkt bleibt entscheidend, ob diese Programme transparent, verständlich und langfristig wertorientiert ausgestaltet werden.

Autor/Autorin

Die Redaktion der Kapitalmarkt Plattform GoingPublic (Magazin, www.goingpublic.de, LinkedIn Kanal, Events) widmet sich seit Dezember 1997 den aktuellen Trends rund um die Finanzierung über die Börse. Ob Börsengang (GoingPublic) oder die vielfältigen Herausforderungen für börsennotierte Unternehmen (Being Public), präsentiert sich GoingPublic cross-medial als Kapitalmarktplattform für Emittenten und Investment Professionals.