Bildnachweis: AdobeStock_kwanchaift, stock3.com.

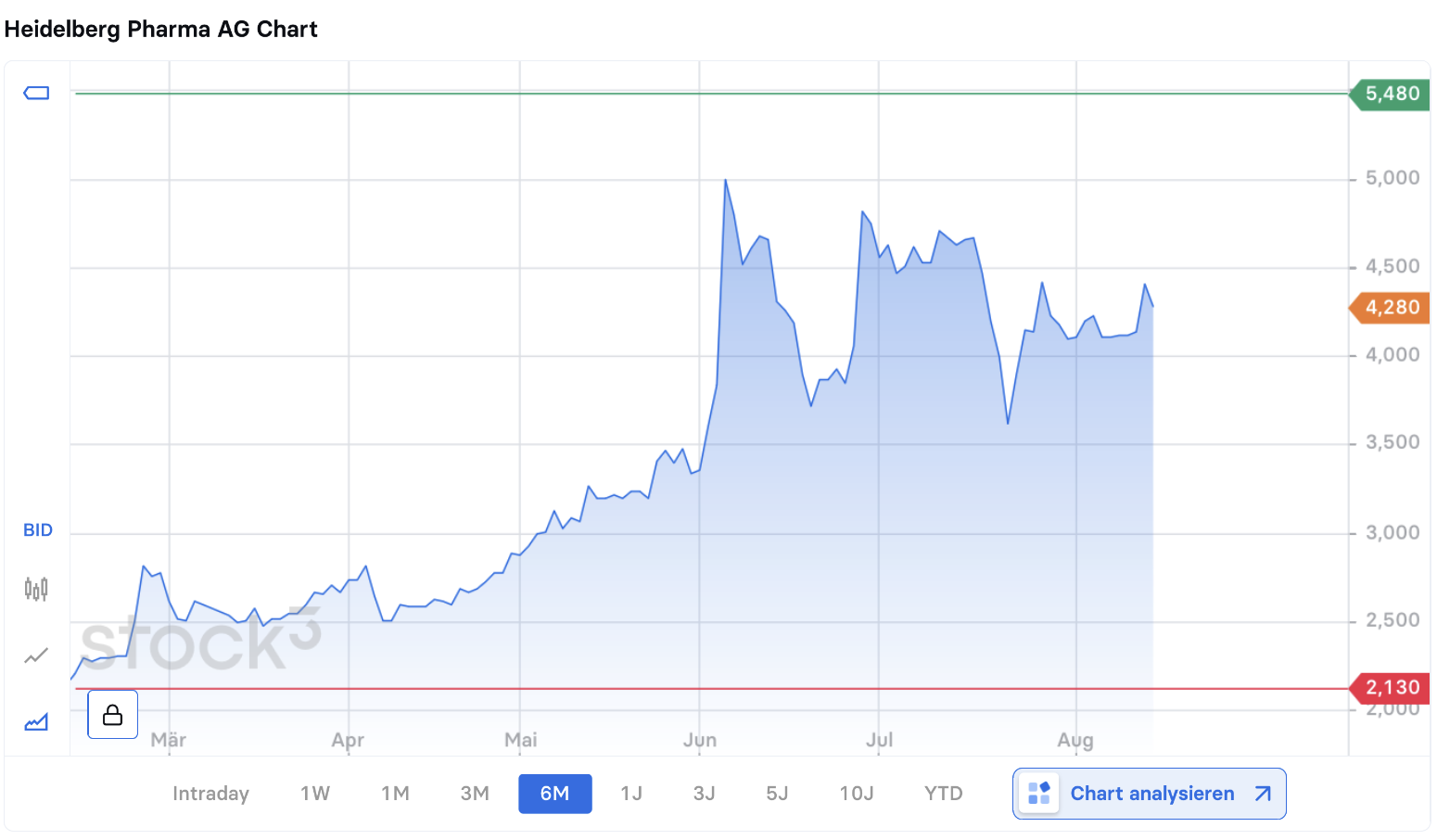

Die Aktie von Heidelberg Pharma (DE000A11QVV0) kommt nach dem Kursfeuerwerk der letzten drei Monate – die Aktie kletterte von 2,60 auf nunmehr 4,40 EUR – auf einen Börsenwert von rund 200 Mio. EUR. Auslöser für den Anstieg um mehr als 60 Prozent waren positive Entwicklungen in der klinischen Pipeline des Unternehmens. Das Biotechunternehmen setzt ganz auf eine neue Krebstherapie, die bei Patienten auftretende Resistenzen überwinden soll. Die nächste wichtige Entscheidung steht am 27. August an, wenn die FDA über die Zulassung eines auslizenzierten Diagnostikprodukts entscheidet. Von Stefan Riedel

Heidelberg Pharma durchläuft eine der wichtigsten Etappe in der Firmenhistorie. Das 1997 gegründete Biotechunternehmen will bis 2027 die erste Wirksamkeitsstudie für das am weitesten fortgeschrittene Produkt abgeschlossen haben. Darüber hinaus sollen erste klinische Resultate für zwei weitere Präparate vorliegen. Positive Ergebnisse würden den Wert der Technologieplattform erheblich steigern, die das Unternehmen zur Entwicklung eines neuen Ansatzes für die Krebstherapie entwickelt hat.

Ein Pilzgift als Krebskiller

Die ATAC-Technologie von Heidelberg Pharma adressiert eines der Hauptprobleme in der Krebsmedizin: Der Großteil der Patienten entwickelt im Behandlungsverlauf Resistenzen gegen die verfügbaren Standardtherapien. Die ATAC-Technologie setzt hier an, indem sie als Chemotherapie toxische Substanzen direkt zur Tumorzelle transportiert. Dafür verwendet sie neue Wirkmechanismen, bei denen Antikörper als Leitsystem dienen. Heidelberg Pharma definiert diesen eigenen Ansatz als dritte Generation in der Medikamentenklasse der Antikörper-Wirkstoff-Konjugate, kurz ADCs. Diese Konjugate setzen den Wirkstoff direkt an den Tumorzellen ab. Dadurch wird gesundes Gewebe in der Umgebung der Krebszellen geschont und die Wirksamkeit erhöht.

Mit seinem ADC-Ansatz, der auf Amanitine baut, will Heidelberg Pharma bestehende Resistenzen überwinden. Amanitine werden aus dem Gift des Knollenblätterpilzes gewonnen. Sie zeichnen sich durch einen Wirkmechanismus aus, der auch ruhende Tumorzellen ausschaltet. Amanitin hemmt die eukaryotische Transkription, bei der die genetische Information im Zellkern in eine RNA-Kopie umgeschrieben wird. Selbst eine ruhende Tumorzelle behält einen langsamen Stoffwechsel bei, um Proteine und RNA herzustellen. Amanitin kann damit auch eine ruhende Tumorzelle in den programmierten Zelltod, die Apoptose, treiben. Das ist ein wesentlicher Unterschied zu existierenden Wirkmechanismen wie Tubulin-Spindelgifte, die nur auf sich teilende Zellen abzielen.

Nach Einschätzung von Andreas Pahl, dem Vorstandsvorsitzenden von Heidelberg Pharma, hat die ATAC-Technologie das Potenzial, auf der Basis von Amanitin-Wirkstoffen gegen jede Tumorart zu entwickeln. Bis dato, so Pahl im Gespräch mit Going Public, habe keine Tumorzelle Resistenzen gegen dieses Pilzgift gezeigt. Zurück geht die Entdeckung von Amanitin auf das Max-Planck-Institut in Heidelberg, das ursprünglich an einem Antikörper-Gegengift gegen Pilzvergiftungen forschte. Nach dem Scheitern der Tests nahm das Deutsche Krebsforschungszentrum (DKFZ) in Heidelberg Kontakt auf, um das Gift in Verbindung mit tumorspezifischen Antikörpern zu testen. Am Tiermodell zeigte sich, dass nach der Verabreichung des aus den Pilzen extrahierten Amanitins die Tumore unter der Haut verschwanden. Das DKFZ sicherte sich die Patente, ehe ein ehemaliger Doktorand des DKFZ bei Heidelberg Pharma die Idee einbrachte, diese Patente einzulizensieren. Damit fiel der Startschuss für die Amanitin-basierte ADC-Therapie.

Zwei Produkte in Phase 1

Die ersten klinischen Fortschritte haben in diesem Jahr den Aktienkurs von Heidelberg Pharma angeschoben. Das Unternehmen hat mit seinen beiden Pipelinekandidaten HDP-101 und HDP-102 die klinische Phase 1 als Monotherapie gestartet. Dabei geht es darum, Sicherheit und Verträglichkeit zu testen und erste Wirksamkeitshinweise zu identifizieren. HDP-101 wird dabei zur Behandlung des Multiplen Myeloms getestet. Diese Krebserkrankung der Plasmazellen im Knochenmark hat in der Regel mehrere Tumorherde. Trotz neuer Ansätze wie Zelltherapien ist dieser Blutkrebs weiterhin schwer behandelbar. Dementsprechend groß ist das kommerzielle Potenzial für neue Arzneien, die auftretende Resistenzen blockieren und die Lebensdauer der Patienten weiter verlängern.

Erklärtes Ziel von Heidelberg Pharma ist es, bis spätestens Ende des ersten Quartals 2026 die empfohlene Dosierung für die klinische Phase 2a zu haben. Für die Dosierung als Monotherapie sind Patienten vorgesehen, die bereits therapiert wurden mit Arzneien, die auf das Zelloberflächenprotein BCMA abzielen. Mit dieser Vorgabe erhofft sich das Unternehmen den Status des beschleunigten Zulassungsverfahrens zu erhalten. Als Kombinationstherapie mit anderen Krebsmitteln strebt die Gesellschaft die Zulassung als Zweitlinientherapie an. Sie orientiert sich dabei an Blenrep, der von GlaxoSmithKline entwickelten Arznei. Aufgrund von Nebenwirkungen wie Augentrockenheit und Einschränkungen beim Sehen sind der Dosierung von Blenrep Grenzen gesetzt. HDP-101 grenzt sich davon ab, da bis dato keine derartigen Effekte dokumentiert wurden.

Bei HDP-102 zur Behandlung von Non-Hodgkin-Lymphomen, einem weiteren hämatologischen Tumor, verspricht sich Pahl ausgehend von den präklinischen Resultaten relativ früh die ersten Wirksamkeitsdaten in der laufenden klinischen Phase-1-Studie zu sehen: „Idealerweise sehen wir in dieser Phase 1 im Jahresverlauf 2026 das anvisierte therapeutische Fenster.“ Bei HDP-101 habe die Firma für die späteren klinischen Wirksamkeitsstudien die Hausaufgaben gemacht. In dieser nächsten Etappe, in der HDP-101 auch als Kombitherapie getestet werden soll, wird der Finanzierungsbedarf erheblich steigen. „Es ist offensichtlich, dass wir als Biotechfirma für klinische Tests mit größeren Patientenpopulationen einen größeren Partner benötigen werden“, gibt Pahl die Richtung vor. Für die klinische Weiterentwicklung in China ist HDP-101 bereits an die Firma Huadong Medicine auslizenziert.

Zulassungstermin für Krebsdiagnostikum

Zum Ende des ersten Halbjahrs verfügte Heidelberg Pharma über liquide Mittel von 33,3 Mio. EUR. Für das Gesamtjahr rechnet das Management mit 9 bis 11 Mio. EUR Umsatz, also einem Rückgang gegenüber den 12 Mio. EUR vom Vorjahr. Zugleich soll sich der operative Verlust von 20,7 auf 30 bis 35 Mio. EUR erhöhen. Weitere 70 Mio. USD könnten nach dem 27. August in die Kasse fließen. An diesem Tag entscheidet die FDA, ob TLX250-Cdx, ein an die US-Firma Telix auslizenzierter radioaktiv markierter Antikörper zur Diagnose von Nierenzellkarzinomen, die Zulassung erhält.

Diese Zahlung erfolgt laut Pahl „bei kommerzieller Verfügbarkeit unabhängig vom Label.“ Bei einer Zahlung sieht sich Heidelberg Pharma bis Anfang 2027 durchfinanziert. „Dieser Royalty Deal gibt uns das finanzielle Gerüst, um alle Pipelinekandidaten bis zur klinischen Phase 2a in Eigenregie zu entwickeln“, erläutert Pahl. Zu den klinischen Kandidaten soll bis 2026 auch HDP-103 vorstoßen. Diese Substanz ist das erste ADC-Produkt von Heidelberg Pharma, das mit Prostatakrebs gegen einen soliden Tumor zum Einsatz kommen soll. „HDP-103 hat mit dem erstmaligen klinischen Test unserer ATAC-Technologie in soliden Tumoren das Potenzial, den Unternehmenswert von Heidelberg Pharma deutlich zu erhöhen“, ist sich Firmenchef Pahl sicher. Bis 2026 soll für HDP-102 und HDP-103 die finale Dosis-Eskalation in der klinischen Phase 1 abgeschlossen sein.

Fazit

Eine positive Entscheidung der FDA für das Radiodiagnostikum TLX250-Cdx würde Heidelberg Pharma finanzielle Planungssicherheit über die nächsten 18 Monate bescheren. Dem Aktienkurs könnte diese Nachricht weiteren Auftrieb verleihen. Entscheidend für den künftigen Unternehmenswert sind die ab 2026 zu erwartenden klinischen Resultate mit dem spannenden neuen Ansatz in der Krebstherapie. Ein Manko ist der mit 18,57 % niedrige Streubesitz. Als Hauptaktionäre geben die dievini Hopp BioTech Holding mit rund 44% und der chinesische Entwicklungspartner Huadong Medicine mit 35% den Ton an. Die Aktie erscheint trotz des bereits erfolgten Kursanstieges als aussichtsreiches, wenn auch hochspekulatives, Investment.

Autor/Autorin

Stefan Riedel

Stefan Riedel ist in den internationalen Finanzmärkten unterwegs. Seit 20 Jahren schreibt der passionierte Börsianer für die Plattformen und Publikationen von GoingPublic Media, unter anderem GoingPublic und die Plattform Life Sciences.