SinnerSchrader überlebt New-Economy-Zusammenbruch

Angeschoben vom Internet-Hype führte SinnerSchrader am 2. November 1999 ihre Aktien in den Neuen Markt ein und erlöste umgerechnet 28 Mio. EUR. Der Kurs schoss zunächst mit bis zu 90 EUR durch die Decke, stürzte dann aber mit dem Platzen der Börsenblase auf unter 4 EUR ab. Seit dem Einbruch bewegt sich der Kurs seitwärts und notiert derzeit bei rund 4,50 EUR. Der herbe Kursabsturz brachte dem Konzern von der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW) 2005 den wenig schmeichelhaften Titel „einer der größten Kapitalvernichter“ ein.

Investoren profitieren von Aktienrückkauf

Investoren profitieren von Aktienrückkauf

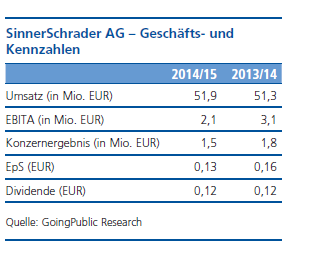

Seit 2003 ist die Aktie im Prime Segment in Frankfurt sowie in Hamburg, Stuttgart, München, Düsseldorf und Berlin gelistet. Auch wenn mit dem Platzen der Dotcom-Blase die Konzernumsätze kollabierten, kämpfte das Unternehmen gegen die Verluste – erfolgreich: Seit 2004/05 verbucht SinnerSchrader wieder Gewinne und schüttete für 2013/14 und 2014/15 je eine Dividende von 0,12 EUR je Aktie aus. Zusätzlich kauft das Unternehmen auf dem Markt eigene Aktien. Mitte Februar wurde das neunte Programm aufgelegt. Zum Start des Programms hielt der Konzern 200.863 Aktien, das entspricht 1,74% des Grundkapitals. Die eigenen Aktien sind für das Mitarbeiteroptionsprogramm wie auch für eventuelle Zukäufe vorgesehen. Die Market Cap der Werbeagentur liegt aktuell bei rund 52 Mio. EUR.

Ausblick nach Aufgabe von Next Audience positiv

Das zurückliegende Geschäftsjahr 2014/15 verlief vor allem aufgrund des Engagements bei Next Audience enttäuschend. Da die Vermarktung der selbstentwickelten Datenbanktechnologie hinter den Erwartungen zurückblieb, zog der Konzern die Reißleine. Die fälligen Abschreibungen von 0,7 Mio. EUR zogen das Ergebnis in die Tiefe. Es landete mit 1,5 Mio. Euro unter dem Vorjahreswert. Doch der Ausblick ist positiv: Im laufenden Jahr visiert der Konzern Umsätze von über 50 Mio. EUR und ein Ergebnis von 3 Mio. EUR an. Da EBITA und Konzernergebnis im ersten Quartal 2015/16 im Vergleich zum entsprechenden Vorjahresquartal auch dank des Rückzugs aus dem Next-Audience-Geschäft verdrei- bzw. vervierfacht wurden, hält die Führung an der ausgegebenen Prognose fest; zumal mit HSE24 ein prestigeträchtiger Neukunde gewonnen wurde.

Fazit

Dass das Geschäftsmodell von SinnerSchrader robust ist, hat das Überleben der Dotcom-Krise erwiesen. Aktuell stehen die Zeichen auf Wachstum, zumal Branchenanalysen der digitalen Werbung weitere Expansion vorhersagen.

Zum Interview mit CFO Thomas Dyckhoff geht’s weiter auf der nächsten Seite.