Neufassung der Befreiungsvoraussetzungen (§ 264 Abs. 3 HGB)

Für Tochterunternehmen stellt das BilRUG hinsichtlich einer möglichen Inanspruchnahme der Befreiung von der Pflicht zur Aufstellung, Prüfung und Offenlegung des Jahresabschlusses und des Lageberichts gem. § 264 Abs. 3 HGB die dafür zu erfüllenden Voraussetzungen klar. Demnach gilt hierbei nun die Einstandspflicht des Mutterunternehmens für die Dauer von einem Jahr für alle vom Tochterunternehmen eingegangenen Verpflichtungen, die am Bilanzstichtag bestehen. Damit hat das Mutterunternehmen nicht nur entstandene Verluste auszugleichen (wie nach alter Fassung), sondern auch für mögliche Liquiditätsengpässe der Tochter einzustehen.

Für die Praxis ergeben sich daraus jedoch keine Änderungen. Auf § 301 AktG Bezug nehmende Verlustübernahmen, die mit dem Abschluss eines Beherrschungs- und Gewinnabführungsvertrags eintreten, erfüllen i.d.R. die Einstandspflichten i.S.v. § 264 Abs. 3 HGB.

Ausweitung und Neustrukturierung der Anhang-Angaben (§§ 284, 285 HGB)

Inhaltlich als auch hinsichtlich ihrer Anzahl sieht das BilRUG sowohl im Bereich der Anhang-Berichterstattung nach § 284 HGB (Reihenfolge der Anhang-Angaben, Angabepflichten zur Entwicklung des Anlagevermögens) als auch zu angepassten und neuen Angabepflichten nach § 285 HGB signifikante Änderungen vor.

Entsprechend sollte jedes Unternehmen darauf bedacht sein, seine individuellen Angabepflichten für das Geschäftsjahr 2016 zeitnah auf den Prüfstand zu stellen.

Zentrale Auswirkungen auf den Konzernabschluss

Auch im handelsrechtlichen Konzernabschluss ergeben sich Änderungen durch das BilRUG. So wird klargestellt, dass auch Konzernabschlüsse nach IFRS befreiende Wirkung gemäß § 291 HGB haben können. Es ist jedoch eine Ergänzung um einen Konzernlagebericht nötig.

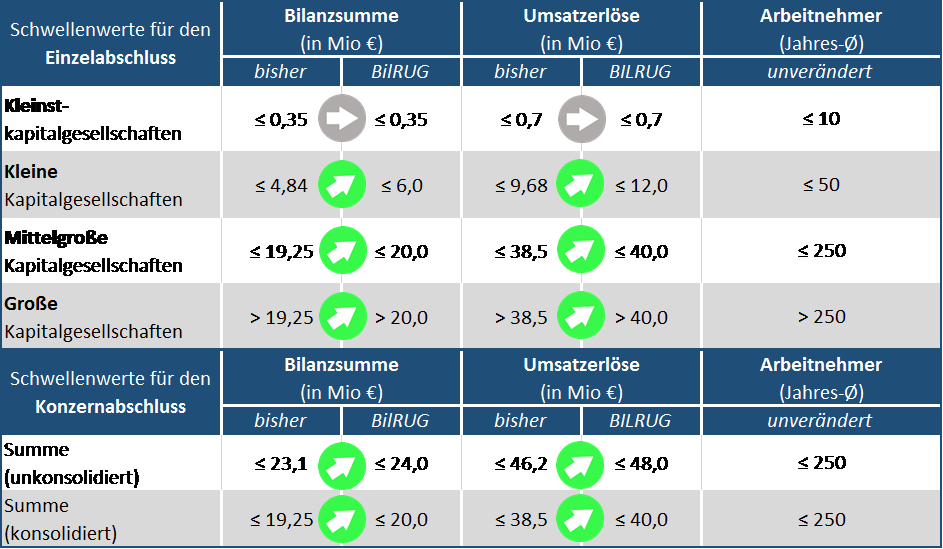

Zudem werden in § 293 HGB ebenfalls die Schwellenwerte für den Konzernabschluss angehoben (siehe Grafik). Deren Anwendung erfolgt analog der obigen Regelungen für den Einzelabschluss.

Stellt ein Mutterunternehmen erstmalig einen Konzernabschluss auf, so sind nach § 301 HGB die Wertansätze zum Zeitpunkt der Einbeziehung des Tochterunternehmens in den Konzernabschluss zugrunde zu legen. Ein nach § 301 HGB auf der Passivseite auszuweisender Unterschiedsbetrag kann nach § 390 HGB ergebniswirksam aufgelöst werden, soweit ein solches Vorgehen den allgemeinen Bewertungsgrundsätzen entspricht.

Zentrale Auswirkungen auf die Offenlegung

Durch das BilRUG ergeben sich auch materielle Änderungen im Bereich der Offenlegung. So sind Jahresabschluss, Lagebericht und Bestätigungsvermerk gemeinsam innerhalb der entsprechenden Frist offenzulegen. Nicht mehr zulässig ist es, dass Unternehmen zunächst ungeprüfte Jahres- und/oder Konzernabschlüsse einreichen, um Fristen zu wahren. Auch hat die Offenlegung der Abschlüsse spätestens ein Jahr nach dem Abschlussstichtag zu erfolgen. Bei einer Änderung des Jahresabschlusses oder Lageberichts ist diese Änderung gesondert offenzulegen.

Fazit

Mit dem BilRUG gehen umfangreiche Änderungen des HGB sowohl auf Ebene des Einzel- wie auch des Konzernabschlusses einher. Hierbei haben die aufgezeigten Neuregelungen weitreichende Konsequenzen über die bloße Rechnungslegung hinaus, insbesondere in den Bereichen Reporting und Controlling.

In Summe ist zu konstatieren, dass eine Komplexitätsreduzierung für die Bilanzierenden nicht erreicht werden konnte. Eine frühzeitige Auseinandersetzung mit den Auswirkungen des BilRUG ist insofern dringend anzuraten.

Zu den Autoren:

Dr. Stephan G. Schön ist Geschäftsführer der Kanzlei Schlecht & Collegen Corporate Finance Advisors, Stuttgart (E-Mail: s.schoen@schlecht-collegen.com), www.schlecht-collegen.com

Dr. Benjamin S. Cortez, StB LL.M. ist Partner der Kanzlei Schlecht & Partner am Standort in Stuttgart (E-Mail: b.cortez@schlecht-partner.de), www.schlecht-partner.de

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.