Zehn Jahre, ein Jahrzehnt, sind an der Börse ein langer Zeitraum – und tatsächlich hat sich seit 2010 vieles geändert. Dies trifft nicht nur auf Wirtschaft und Börse im Allgemeinen zu, sondern, fast mehr noch, auf die deutschen Primärmärkte: Um diese soll es im Folgenden gehen. Jenseits des oft kurzfristigen Interesses für einzelne Emittenten und auch der meist eher statistischen Jahresbilanzen. In dieser Untersuchung wird daher die oft vernachlässigte Perspektive der Investoren eingenommen – und deshalb zählt einzig das Anlageergebnis. Die „Key Take-aways“ der Dekadenbetrachtung sind teils erstaunlich, teils aber auch wie zu erwarten gewesen sein musste – oder etwa doch nicht? Von Falko Bozicevic

Anfang 2010 verharrten viele Kapitalmarktteilnehmer noch in einer Art Schockstarre. Es war weniger als ein Jahr her, da hatten sich die Börsen im freien Fall befunden und immer neuerliche Tiefstände ausgelotet. Der Abstieg in die Hölle blieb den Aktionären und der Weltwirtschaft zwar gerade noch einmal erspart, doch es sollte mehr Zeit in Anspruch nehmen, bevor sich die Traumaerfahrung von 2008/09 überwinden ließ.

Damals und heute

Es scheint heute schon wie eine Ewigkeit her, doch es war der damalige Chef der Fed, Ben Bernanke, der mit – bis dahin – unerhörten Maßnahmen einen totalen Crash der Börsen und die zu befürchtende nachfolgende tiefe Depression abwendete. Erst Tief-, dann Null- und schließlich Negativzinsen sowie umfangreiche Anleihekaufprogramme der Notenbanken sollten den Rückenwind im neuen Jahrzehnt für Wirtschaft, Unternehmen und Investoren am Leben halten. Und das taten sie durchaus mit Erfolg, wie wir heute wissen. Überhaupt waren die Finanzkrise und ihr Management ‚Unchartered Territory‘ – eine Situation, wie sie unsere Generation so zumindest noch nicht erlebt haben konnte. Gemessen daran sind wir sogar noch glimpflich daraus hervorgegangen.

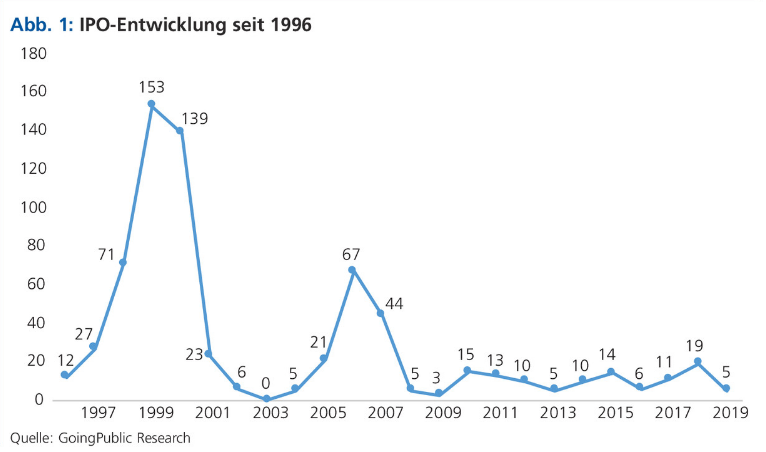

Im Krisenjahr 2009 wagten sich nur drei Unternehmen in Deutschland an die Börse; die Erwartungen für 2010 waren also mindestens mal geteilt. Am Ende des Jahres sollten dann 15 IPOs gelaufen sein: ein Wert, der erst 2018 mit 19 Neuemissionen wieder erreicht und sogar überboten werden konnte. Insgesamt gingen in der Zehnjahresperiode 108 Unternehmen an die Deutsche Börse. Gezählt werden hierbei nur echte Initial Public Offerings, also öffentliche Zeichnungsangebote. Reine Listings/Notierungsaufnahmen sind nicht berücksichtigt.

Das scheint zwar selbstverständlich, doch mit dem Terminus IPO ist schon immer viel Schindluder betrieben worden, sodass heutzutage der Offering-Aspekt häufiger übergangen wird; zuletzt durch „IPO lights“ von sogenannten Unicorns, was nur bedeutet, dass die bereits ausgegebenen Aktien via Listing an der Börse gehandelt werden können – das ist kein IPO. Dennoch feierte das IPO light mit den drei Fällen Tuff Group, onoff und GORE German Office Real Estate 2019 zuletzt ein Revival in Deutschland. Vor zehn Jahren war die Angst deutscher Emittenten vor einem Debakel auf dem Weg an die Börse so ausgeprägt, dass ein „Safe IPO“, ein Listing mit geplanter kurzfristiger oder späterer Kapitalerhöhung, kreiert wurde – ebenfalls kein IPO, wenngleich für kleinere Emittenten zu dieser Zeit ein gangbarer Weg, um die stets immanenten Unwägbarkeiten einer vieltägigen Bookbuildingphase zu vermeiden.

Globalisierte IPO-Märkte

Heute dominieren bei den Emissionsbanken klar die amerikanischen Adressen: Citigroup, JP Morgan, Morgan Stanley, Goldman Sachs & Co. sowie daneben Berenberg als Konsortialpartner für Angebote in Deutschland sowie Hauck & Aufhäuser als spezialisierte Privatbank. 2010 sah die Welt noch anders aus: Allein vier der 15 IPOs waren von der Deutschen Bank an die Börse gebracht worden. Auch Silvia Quandt & Cie., Baader Bank, Quirin und equinet Bank waren damals noch aktiv mit von der Partie.

Zehn der 15 Emittenten kamen aus Deutschland, drei aus Asien, zwei aus Luxemburg und einer aus Österreich. Die Erlöse entfielen trotz 63% Marktanteil nach Anzahl zu 83% nach Erlös auf heimische Unternehmen. Dennoch zeigt sich hier bereits ein Trend, der sich noch beschleunigen sollte: Gemeint sind chinesische IPOs an der Deutsche Börse. Diese Episode wollen wir gesondert betrachten.

Teure Chinoiserien – Bilanz der China-IPOs

Als nach der Jahrtausendwende immer offensichtlicher wurde, dass China eine zunehmend bedeutende Rolle in der Weltwirtschaft und damit auch an den Kapitalmärkten spielen würde, nahm die Deutsche Börse die Chance wahr und entwickelte Beziehungen, um einen Teil der zu erwartenden Cross-Border-IPOs chinesischer Emittenten von den Vorteilen der Börse Frankfurt zu überzeugen. So fanden zwischen 2007 und 2014 insgesamt 25 Börsengänge chinesischer Emittenten, davon 20 IPOs, mit einem Emissionserlös von 548,3 Mio. EUR in Deutschland statt.

Aus der anfänglichen Begeisterung wurde jedoch bald ein Katzenjammer: Stand 31. Oktober 2014 lagen ausnahmslos alle Aktien mit bis zu 99% im Minus. Der Wert des Freefloats betrug zum Zeitpunkt der Analyse durch Dr. Konrad Bösl von der Corporate Finance Advisory Boutique Blättchen & Partner gerade noch 139 Mio. EUR; der durchschnittliche Kursverlust belief sich auf knapp 70%. Es sollte noch schlimmer kommen, obwohl weitere Emissionen chinesischer Unternehmen zunächst nicht mehr stattfanden. Viele der Emittenten gingen in der Folge pleite, Organmitglieder verschwanden auf mysteriöse Weise oder gravierende bilanzielle Unregelmäßigkeiten riefen die Strafverfolgungsbehörden auf den Plan. Trotz der Totalausfälle von u.a. CBF China Bio-Fertilizer und Madison Property bereits 2013 wurden von meist platzierungsschwachen Wertpapierhandelsbanken weitere Chinaaktien bei deutschen Anlegern lanciert.

Wie sich zeigen sollte, gab es für die gering kapitalisierten chinesischen Emittenten in Frankfurt ein regelrechtes Muster: künstlich aufgeblähte EBIT-Zahlen in den Vorjahren, oft nur eine Briefkastenadresse der deutschen AG, nicht erreichbare Vorstände – außer zur Emissionsroadshow. Weil schon seit 2010 keine Vollplatzierung der Neuemissionen mehr gelang, fielen die Emissionskosten überproportional hoch aus. Der durchschnittliche Emissionserlös lag nur bei 27,4 Mio. EUR. Die Analyse von Blättchen & Partner zeigt auch, dass Platzierungsvolumina und -quoten während der „chinesische Periode“ an der Deutschen Börse kontinuierlich fielen, zuletzt auf 1 Mio. EUR und 5% bei Fenghua 2014. Leider spielte Frankfurt im internationalen Konzert der von Chinesen bei Cross-Border-IPOs bevorzugten Börsenplätze Hongkong, New York und London nur eine stark untergeordnete Rolle. Doch schlimmer noch ist die Tatsache, dass sich offenbar nur die schlechtesten Emittenten für Frankfurt entschieden hatten. Eine internationale Auswertung der chinesischen Emissionsjahrgänge 2011 bis 2014 zeigt das volle Ausmaß des Desasters, das am Ende die deutschen Anleger bezahlen mussten.

Die schlechte Erfahrung mit chinesischen IPOs ist jedoch nicht die einzige Ernüchterung, die sich bei der Betrachtung der Primärmärkte während der letzten Dekade einstellt. Ein herausragender Kapitalvernichter ist Steinhoff, der Möbelhändler, der sich Ende 2015 dem Anlegerpublikum geöffnet hatte. Nach anfänglichen Kursgewinnen stürzte die Aktie ab Ende 2017 ins Bodenlose – von 6 auf 0,05 EUR. Bilanzmanipulationen im großen Stil führten zu Abschreibungen im zweistelligen Mrd.-EUR-Bereich. Das Klagevolumen beläuft sich auf rund 12 Mrd. EUR. Vergleichsweise bescheiden fällt da noch der Schaden nach dem IPO des schwäbischen Leuchtenherstellers Hess aus: 36 Mio. EUR hatte der Emissionserlös des Vorzeigemittelständlers und Familienunternehmens 2012 betragen, doch dafür war das Tempo bis zur Pleite mit nur vier Monaten nach dem IPO beispiellos rekordverdächtig. Ärgerlich war auch, dass KTG Energie 2016 mit in die Pleite der Muttergesellschaft KTG Agrar gerissen wurde: 20,7 Mio. EUR betrug deren Emissionserlös 2012. Anleihevolumen bei Mutter und Tochter waren ebenfalls gemeinsam betroffen und weit höher im dreistelligen Mio.-EUR-Bereich.

Concept-IPOs: selten gut

Darüber hinaus sorgten viele Concept-IPOs bei den Erstzeichnern für Verärgerung, darunter The Naga Group, Vapiano, windeln.de, elumeo und zuletzt auch Westwing, Home24 und Global Fashion Group aus dem Hause Rocket Internet – allesamt mit beträchtlichen Verlusten, die meisten um die 90%. Dabei hatte es nach den erfolgreichen IPOs von Rocket Internet und Zalando 2014 zunächst so ausgesehen, als ob die Samwer-Brüder den deutschen Primärmarkt nachhaltig mit dringend benötigten Impulsen versehen würden.

Beide Aktien wurden am oberen Ende der Bookbuildingspanne zugeteilt. Mit Emissionserlösen von 1,4 Mrd. und 526 Mio. EUR sollten es unter den zehn IPOs des Jahres die beiden größten Börsengänge werden. Bemerkenswert: Bei beiden Neuemissionen floss der Erlös vollständig den Unternehmen zu. Bei den Börsengängen aus dem Hause Rocket Internet der letzten Jahre wie home24 dagegen wurden auch Secondary Shares umplatziert. Insgesamt ist die Rocket-Story gemischt: Während Zalando und auch Delivery Hero tatsächlich seit dem IPO Wert für die Aktionäre schufen, haben die späteren IPOs der Beteiligungsgesellschaft Wert vernichtet. Auch die Aktie des Inkubators selbst liegt trotz voluminöser Aktienrückkaufprogramme gegenüber dem Ausgabepreis von 42,50 EUR gut 50% im Minus. Die gegenüber der IPO-Bewertung verlorene Marktkapitalisierung beträgt also über 3 Mrd. EUR.

Die Wertzerstörer

Die größten Wertvernichter der jüngeren Vergangenheit sind Consus und Metro/Ceconomy aus dem Jahr 2017. Consus war erst Immobilienbestandshalter, dann Entwicklungsgesellschaft. Als auch das nicht half, sollten Übernahmen das notwendige Wachstum beisteuern. Es ging jedoch stetig bergab mit der Aktie. Market Cap lost: 1,3 Mrd. EUR. Noch mehr Kapital vernichtet hat Ceconomy mit 2,2 Mrd. EUR. Unter dem neuen Namen sind die Elektronikhändler Saturn und MediaMarkt gebündelt. Traton, die Lastwagensparte von VW, kam 2019 ohne Kapitalerhöhung an die Börse. Die Aktie wurde jedoch hart vom konjunkturellen Gegenwind getroffen. Market Cap lost: 1,4 Mrd. EUR in weniger als einem Jahr.

Die Wertschaffer

TRATON als Carve-out eines Konzerns bildet allerdings mit der negativen Performance eine Ausnahme. In aller Regel läuft die Verselbstständigung von Konzerntöchtern weitaus erfolgreicher. Das überzeugendste Beispiel ist Siemens Healthineers, die Siemens-Healthcare-Imaging-Aktivitäten, die 2018 an die Börse kamen. Mit einer aktuellen Marktkapitalisierung von 41 Mrd. EUR wurden rund 15 Mrd. EUR an Marktwert geschaffen! Ebenfalls beachtlich sind VARTA und Delivery Hero aus dem Jahrgang 2017 mit jeweils über 4 Mrd. EUR an Market Value added.

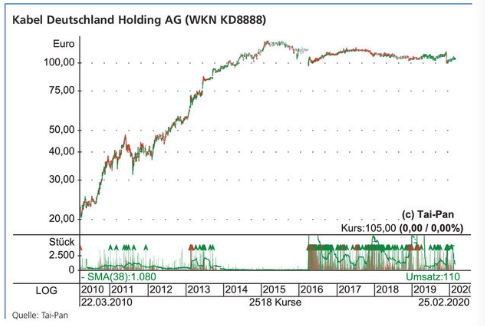

Nicht vergessen werden sollten auch die 2010er-Neuemissionen Kabel Deutschland und Brenntag. Erstere schaffte bis zur vollständigen Übernahme durch Vodafone rund 5 Mrd. EUR zusätzlicher Market Cap und Brenntag bis heute ebenfalls ca. 5 Mrd. EUR. Talanx mit dem IPO im Jahr 2012 schaffte sogar 7 Mrd. EUR zusätzlicher Marktkapitalisierung. Knorr-Bremse mit Börsendebüt 2018 kreierte immerhin schon über 3 Mrd. EUR an neuem Marktwert.

Fazit

Ein durchaus ereignisreiches Jahrzehnt: Neben den doch zahlreichen und medial ausgeschlachteten Pleiten und Pannen gab es zahlreiche Multimilliarden-Wertschaffer wie Kabel Deutschland, Brenntag, Talanx, Knorr-Bremse und Siemens Healthineers – um nur die bekanntesten zu nennen. In der Öffentlichkeit dominieren häufig die Fehltritte, obwohl sie kaum über ein Millionenvolumen hinausreichen und bei Weitem nicht an ihre Wertschafferpendants herankommen.

Dieser Artikel erschien zuerst in der aktuellen Ausgabe unseres Magazins.

Autor/Autorin

Zehn Jahre, ein Jahrzehnt, sind an der Börse ein langer Zeitraum – und tatsächlich hat sich seit 2010 vieles geändert. Dies trifft nicht nur auf Wirtschaft und Börse im Allgemeinen zu, sondern, fast mehr noch, auf die deutschen Primärmärkte: Um diese soll es im Folgenden gehen. Jenseits des oft kurzfristigen Interesses für einzelne Emittenten und auch der meist eher statistischen Jahresbilanzen. In dieser Untersuchung wird daher die oft vernachlässigte Perspektive der Investoren eingenommen – und deshalb zählt einzig das Anlageergebnis. Die „Key Take-aways“ der Dekadenbetrachtung sind teils erstaunlich, teils aber auch wie zu erwarten gewesen sein musste – oder etwa doch nicht? Von Falko Bozicevic

Anfang 2010 verharrten viele Kapitalmarktteilnehmer noch in einer Art Schockstarre. Es war weniger als ein Jahr her, da hatten sich die Börsen im freien Fall befunden und immer neuerliche Tiefstände ausgelotet. Der Abstieg in die Hölle blieb den Aktionären und der Weltwirtschaft zwar gerade noch einmal erspart, doch es sollte mehr Zeit in Anspruch nehmen, bevor sich die Traumaerfahrung von 2008/09 überwinden ließ.

Damals und heute

Es scheint heute schon wie eine Ewigkeit her, doch es war der damalige Chef der Fed, Ben Bernanke, der mit – bis dahin – unerhörten Maßnahmen einen totalen Crash der Börsen und die zu befürchtende nachfolgende tiefe Depression abwendete. Erst Tief-, dann Null- und schließlich Negativzinsen sowie umfangreiche Anleihekaufprogramme der Notenbanken sollten den Rückenwind im neuen Jahrzehnt für Wirtschaft, Unternehmen und Investoren am Leben halten. Und das taten sie durchaus mit Erfolg, wie wir heute wissen. Überhaupt waren die Finanzkrise und ihr Management ‚Unchartered Territory‘ – eine Situation, wie sie unsere Generation so zumindest noch nicht erlebt haben konnte. Gemessen daran sind wir sogar noch glimpflich daraus hervorgegangen.

Im Krisenjahr 2009 wagten sich nur drei Unternehmen in Deutschland an die Börse; die Erwartungen für 2010 waren also mindestens mal geteilt. Am Ende des Jahres sollten dann 15 IPOs gelaufen sein: ein Wert, der erst 2018 mit 19 Neuemissionen wieder erreicht und sogar überboten werden konnte. Insgesamt gingen in der Zehnjahresperiode 108 Unternehmen an die Deutsche Börse. Gezählt werden hierbei nur echte Initial Public Offerings, also öffentliche Zeichnungsangebote. Reine Listings/Notierungsaufnahmen sind nicht berücksichtigt.

Das scheint zwar selbstverständlich, doch mit dem Terminus IPO ist schon immer viel Schindluder betrieben worden, sodass heutzutage der Offering-Aspekt häufiger übergangen wird; zuletzt durch „IPO lights“ von sogenannten Unicorns, was nur bedeutet, dass die bereits ausgegebenen Aktien via Listing an der Börse gehandelt werden können – das ist kein IPO. Dennoch feierte das IPO light mit den drei Fällen Tuff Group, onoff und GORE German Office Real Estate 2019 zuletzt ein Revival in Deutschland. Vor zehn Jahren war die Angst deutscher Emittenten vor einem Debakel auf dem Weg an die Börse so ausgeprägt, dass ein „Safe IPO“, ein Listing mit geplanter kurzfristiger oder späterer Kapitalerhöhung, kreiert wurde – ebenfalls kein IPO, wenngleich für kleinere Emittenten zu dieser Zeit ein gangbarer Weg, um die stets immanenten Unwägbarkeiten einer vieltägigen Bookbuildingphase zu vermeiden.

Globalisierte IPO-Märkte

Heute dominieren bei den Emissionsbanken klar die amerikanischen Adressen: Citigroup, JP Morgan, Morgan Stanley, Goldman Sachs & Co. sowie daneben Berenberg als Konsortialpartner für Angebote in Deutschland sowie Hauck & Aufhäuser als spezialisierte Privatbank. 2010 sah die Welt noch anders aus: Allein vier der 15 IPOs waren von der Deutschen Bank an die Börse gebracht worden. Auch Silvia Quandt & Cie., Baader Bank, Quirin und equinet Bank waren damals noch aktiv mit von der Partie.

Zehn der 15 Emittenten kamen aus Deutschland, drei aus Asien, zwei aus Luxemburg und einer aus Österreich. Die Erlöse entfielen trotz 63% Marktanteil nach Anzahl zu 83% nach Erlös auf heimische Unternehmen. Dennoch zeigt sich hier bereits ein Trend, der sich noch beschleunigen sollte: Gemeint sind chinesische IPOs an der Deutsche Börse. Diese Episode wollen wir gesondert betrachten.

Teure Chinoiserien – Bilanz der China-IPOs

Als nach der Jahrtausendwende immer offensichtlicher wurde, dass China eine zunehmend bedeutende Rolle in der Weltwirtschaft und damit auch an den Kapitalmärkten spielen würde, nahm die Deutsche Börse die Chance wahr und entwickelte Beziehungen, um einen Teil der zu erwartenden Cross-Border-IPOs chinesischer Emittenten von den Vorteilen der Börse Frankfurt zu überzeugen. So fanden zwischen 2007 und 2014 insgesamt 25 Börsengänge chinesischer Emittenten, davon 20 IPOs, mit einem Emissionserlös von 548,3 Mio. EUR in Deutschland statt.

Aus der anfänglichen Begeisterung wurde jedoch bald ein Katzenjammer: Stand 31. Oktober 2014 lagen ausnahmslos alle Aktien mit bis zu 99% im Minus. Der Wert des Freefloats betrug zum Zeitpunkt der Analyse durch Dr. Konrad Bösl von der Corporate Finance Advisory Boutique Blättchen & Partner gerade noch 139 Mio. EUR; der durchschnittliche Kursverlust belief sich auf knapp 70%. Es sollte noch schlimmer kommen, obwohl weitere Emissionen chinesischer Unternehmen zunächst nicht mehr stattfanden. Viele der Emittenten gingen in der Folge pleite, Organmitglieder verschwanden auf mysteriöse Weise oder gravierende bilanzielle Unregelmäßigkeiten riefen die Strafverfolgungsbehörden auf den Plan. Trotz der Totalausfälle von u.a. CBF China Bio-Fertilizer und Madison Property bereits 2013 wurden von meist platzierungsschwachen Wertpapierhandelsbanken weitere Chinaaktien bei deutschen Anlegern lanciert.

Wie sich zeigen sollte, gab es für die gering kapitalisierten chinesischen Emittenten in Frankfurt ein regelrechtes Muster: künstlich aufgeblähte EBIT-Zahlen in den Vorjahren, oft nur eine Briefkastenadresse der deutschen AG, nicht erreichbare Vorstände – außer zur Emissionsroadshow. Weil schon seit 2010 keine Vollplatzierung der Neuemissionen mehr gelang, fielen die Emissionskosten überproportional hoch aus. Der durchschnittliche Emissionserlös lag nur bei 27,4 Mio. EUR. Die Analyse von Blättchen & Partner zeigt auch, dass Platzierungsvolumina und -quoten während der „chinesische Periode“ an der Deutschen Börse kontinuierlich fielen, zuletzt auf 1 Mio. EUR und 5% bei Fenghua 2014. Leider spielte Frankfurt im internationalen Konzert der von Chinesen bei Cross-Border-IPOs bevorzugten Börsenplätze Hongkong, New York und London nur eine stark untergeordnete Rolle. Doch schlimmer noch ist die Tatsache, dass sich offenbar nur die schlechtesten Emittenten für Frankfurt entschieden hatten. Eine internationale Auswertung der chinesischen Emissionsjahrgänge 2011 bis 2014 zeigt das volle Ausmaß des Desasters, das am Ende die deutschen Anleger bezahlen mussten.

Die schlechte Erfahrung mit chinesischen IPOs ist jedoch nicht die einzige Ernüchterung, die sich bei der Betrachtung der Primärmärkte während der letzten Dekade einstellt. Ein herausragender Kapitalvernichter ist Steinhoff, der Möbelhändler, der sich Ende 2015 dem Anlegerpublikum geöffnet hatte. Nach anfänglichen Kursgewinnen stürzte die Aktie ab Ende 2017 ins Bodenlose – von 6 auf 0,05 EUR. Bilanzmanipulationen im großen Stil führten zu Abschreibungen im zweistelligen Mrd.-EUR-Bereich. Das Klagevolumen beläuft sich auf rund 12 Mrd. EUR. Vergleichsweise bescheiden fällt da noch der Schaden nach dem IPO des schwäbischen Leuchtenherstellers Hess aus: 36 Mio. EUR hatte der Emissionserlös des Vorzeigemittelständlers und Familienunternehmens 2012 betragen, doch dafür war das Tempo bis zur Pleite mit nur vier Monaten nach dem IPO beispiellos rekordverdächtig. Ärgerlich war auch, dass KTG Energie 2016 mit in die Pleite der Muttergesellschaft KTG Agrar gerissen wurde: 20,7 Mio. EUR betrug deren Emissionserlös 2012. Anleihevolumen bei Mutter und Tochter waren ebenfalls gemeinsam betroffen und weit höher im dreistelligen Mio.-EUR-Bereich.

Concept-IPOs: selten gut

Darüber hinaus sorgten viele Concept-IPOs bei den Erstzeichnern für Verärgerung, darunter The Naga Group, Vapiano, windeln.de, elumeo und zuletzt auch Westwing, Home24undGlobal Fashion Group aus dem Hause Rocket Internet – allesamt mit beträchtlichen Verlusten, die meisten um die 90%. Dabei hatte es nach den erfolgreichen IPOs von Rocket Internet und Zalando 2014 zunächst so ausgesehen, als ob die Samwer-Brüder den deutschen Primärmarkt nachhaltig mit dringend benötigten Impulsen versehen würden.

Beide Aktien wurden am oberen Ende der Bookbuildingspanne zugeteilt. Mit Emissionserlösen von 1,4 Mrd. und 526 Mio. EUR sollten es unter den zehn IPOs des Jahres die beiden größten Börsengänge werden. Bemerkenswert: Bei beiden Neuemissionen floss der Erlös vollständig den Unternehmen zu. Bei den Börsengängen aus dem Hause Rocket Internet der letzten Jahre wie home24 dagegen wurden auch Secondary Shares umplatziert. Insgesamt ist die Rocket-Story gemischt: Während Zalando und auch Delivery Hero tatsächlich seit dem IPO Wert für die Aktionäre schufen, haben die späteren IPOs der Beteiligungsgesellschaft Wert vernichtet. Auch die Aktie des Inkubators selbst liegt trotz voluminöser Aktienrückkaufprogramme gegenüber dem Ausgabepreis von 42,50 EUR gut 50% im Minus. Die gegenüber der IPO-Bewertung verlorene Marktkapitalisierung beträgt also über 3 Mrd. EUR.

Die Wertzerstörer

Die größten Wertvernichter der jüngeren Vergangenheit sind Consus und Metro/Ceconomy aus dem Jahr 2017. Consus war erst Immobilienbestandshalter, dann Entwicklungsgesellschaft. Als auch das nicht half, sollten Übernahmen das notwendige Wachstum beisteuern. Es ging jedoch stetig bergab mit der Aktie. Market Cap lost: 1,3 Mrd. EUR. Noch mehr Kapital vernichtet hat Ceconomy mit 2,2 Mrd. EUR. Unter dem neuen Namen sind die Elektronikhändler Saturn und MediaMarkt gebündelt. Traton, die Lastwagensparte von VW, kam 2019 ohne Kapitalerhöhung an die Börse. Die Aktie wurde jedoch hart vom konjunkturellen Gegenwind getroffen. Market Cap lost: 1,4 Mrd. EUR in weniger als einem Jahr.

Die Wertschaffer

TRATON als Carve-out eines Konzerns bildet allerdings mit der negativen Performance eine Ausnahme. In aller Regel läuft die Verselbstständigung von Konzerntöchtern weitaus erfolgreicher. Das überzeugendste Beispiel ist Siemens Healthineers, die Siemens-Healthcare-Imaging-Aktivitäten, die 2018 an die Börse kamen. Mit einer aktuellen Marktkapitalisierung von 41 Mrd. EUR wurden rund 15 Mrd. EUR an Marktwert geschaffen! Ebenfalls beachtlich sind VARTA und Delivery Hero aus dem Jahrgang 2017 mit jeweils über 4 Mrd. EUR an Market Value added.

Nicht vergessen werden sollten auch die 2010er-Neuemissionen Kabel Deutschland und Brenntag. Erstere schaffte bis zur vollständigen Übernahme durch Vodafone rund 5 Mrd. EUR zusätzlicher Market Cap und Brenntag bis heute ebenfalls ca. 5 Mrd. EUR. Talanx mit dem IPO im Jahr 2012 schaffte sogar 7 Mrd. EUR zusätzlicher Marktkapitalisierung. Knorr-Bremse mit Börsendebüt 2018 kreierte immerhin schon über 3 Mrd. EUR an neuem Marktwert.

Fazit

Ein durchaus ereignisreiches Jahrzehnt: Neben den doch zahlreichen und medial ausgeschlachteten Pleiten und Pannen gab es zahlreiche Multimilliarden-Wertschaffer wie Kabel Deutschland, Brenntag, Talanx, Knorr-BremseundSiemens Healthineers – um nur die bekanntesten zu nennen. In der Öffentlichkeit dominieren häufig die Fehltritte, obwohl sie kaum über ein Millionenvolumen hinausreichen und bei Weitem nicht an ihre Wertschafferpendants herankommen.

Dieser Artikel erschien zuerst in der aktuellen Ausgabe unseres Magazins.