Nachhaltigkeit für Boni irrelevant

„Am Golde hängt, zum Golde drängt doch alles.“ Schon Goethe wusste um die motivierende Wirkung finanzieller Anreize. Gerade falsche Anreizstrukturen, vor allem Boni für kurzfristige wirtschaftliche Erfolge, sind nach Einschätzung vieler Experten mitverantwortlich für die Wirtschafts- und Finanzkrise der vergangenen Jahre. Ansätze von gesetzgeberischer oder regulatorischer Seite, beispielsweise das „Gesetz zur Angemessenheit der Vorstandsvergütung“ in Deutschland und vergleichbare Regelungen in anderen Ländern, setzen den Fokus in der Regel auf die zeitliche Dimension, indem etwa Bonuszahlungen über mehrere Jahre verteilt werden. Soziale und ökologische Kriterien spielen hier keine Rolle.

Auch bei Aktionärsvertretungen, deren Forderungen auf die Leistungsbewertungs- und Vergütungsstrukturen zumindest börsennotierter Gesellschaften vergleichsweise großen Einfluss haben, wird im Zusammenhang mit den Vergütungssystemen nach wie vor kaum Bezug zu Nachhaltigkeitszielen hergestellt. Wenn überhaupt, wird der Begriff der Nachhaltigkeit hier im Sinne von „dauerhaft“ verwendet, etwa wenn die NAPF, die in Großbritannien die Interessen von mehr als 1.300 Pensionskassen vertritt, in ihren „Corporate Governance Policy and Voting Guidelines“ zum Thema Vergütung feststellt: „The NAPF believes that remuneration should (…) be aligned with shareholder interests and longterm sustainable value creation.“ Ähnlich formuliert es der „Deutsche Corporate Governance Kodex“, der die Vergütungsstruktur der Vorstandsmitglieder auf die nachhaltige Unternehmensentwicklung ausgerichtet sehen will: „Der Kodex verdeutlicht die Verpflichtung von Vorstand und Aufsichtsrat, im Einklang mit den Prinzipien der sozialen Marktwirtschaft für den Bestand des Unternehmens und seine nachhaltige Wertschöpfung zu sorgen (Unternehmensinteresse).“

Die im Dezember 2014 veröffentlichten „2015 European Proxy Voting Summary Guidelines“ des Dienstleisters ISS umfassen zwar nach wie vor ein eigenes Kapitel zum Thema „Voting on Social and Environmental Proposals“, ein unmittelbarer Bezug zu den Vergütungssystemen wird aber nicht hergestellt. Auch bei der US-Beratung Glass Lewis, die mehr als 1.000 Kunden mit einem Vermögen von insgesamt mehr als 20 Bio. USD vertritt, sucht man beispielsweise in den „Continental Europe Guidelines“ vergebens nach Hinweisen darauf, dass umweltbezogene und soziale Aspekte bei der Vergütung eine Rolle spielen sollten.

Vorbildliche Niederlande

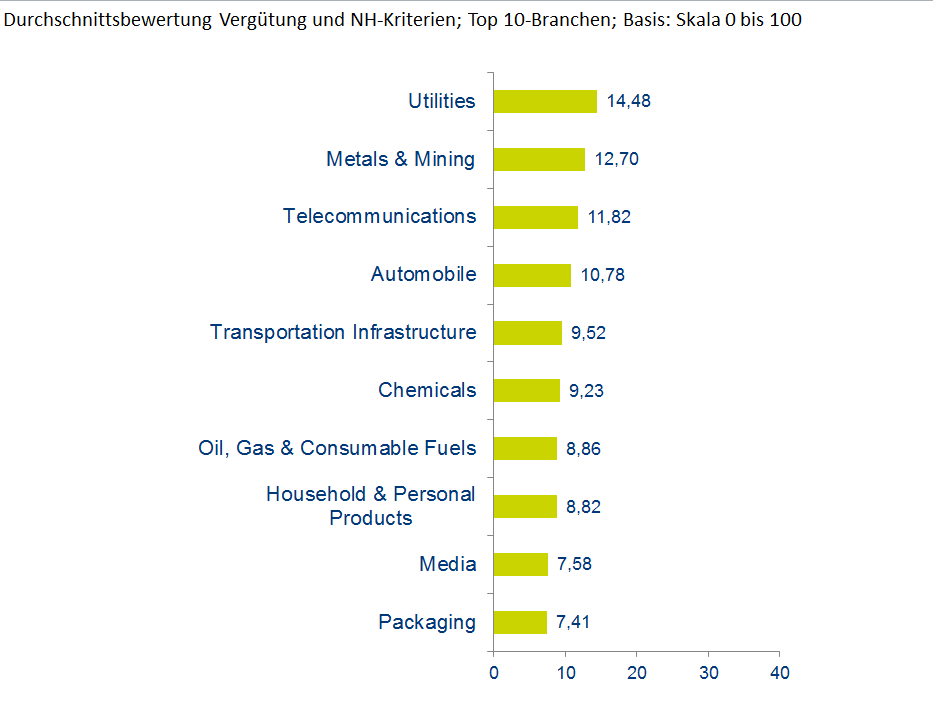

Etwas anders ist die Situation in den Niederlanden. Der im Januar 2015 veröffentlichte „Monitoring Report Financial Year 2013“ des Corporate Governance Code Monitoring Committee stellt Verbesserungsbedarf im 2008 verabschiedeten „Corporate Governance Code“ fest und will die Bedeutung von CSR-Performance und Vergütungssystemen klarer darstellen. Entsprechend des hier sichtbaren Bewusstseins für die Zusammenhänge beider Aspekte sind im Ländervergleich nach wie vor mit deutlichem Abstand die niederländischen Unternehmen mit einer durchschnittlichen Bewertung von 24,00 führend und haben sich gegenüber dem Vorjahr sogar noch verbessert (20,83 in 2014). Es folgen norwegische und italienische Unternehmen mit einer durchschnittlichen Bewertung von 21,43 bzw. 19,44.

Vergleichsweise weit verbreitet ist das Bewusstsein für den Zusammenhang von Nachhaltigkeit und Vergütungssystemen auch noch in Frankreich und Deutschland – allerdings auf niedrigerem Niveau (15,70 bzw. 13,54). Weit im unteren Bereich liegen die USA (3,99) sowie die asiatischen Länder (z. B. Japan: 1,14).

Autoreninfo

Laura Albarracin ist seit 2013 als Research Analyst bei der oekom research AG tätig und verantwortet das Themengebiet Corporate Governance. Sie studierte in Konstanz und New Brunswick Politik- und Verwaltungswissenschaften.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.