Bildnachweis: sommart – stock.adobe.com, © Tobrono – stock.adobe.com, Quelle: Bloomberg, Darstellung: BankM.

Die Stimmung im Real-Estate-Sektor ist im Keller, genauso wie die Börsenkurse der Branchenunternehmen. „Günstige Einstiegschancen“, sagen die einen; andere haben Angst vor einer Abwärtsspirale. Argumente gibt es auf beiden Seiten, ein genauer Blick auf die jeweiligen Bilanzen und Geschäftsmodelle ist deshalb wichtiger denn je.

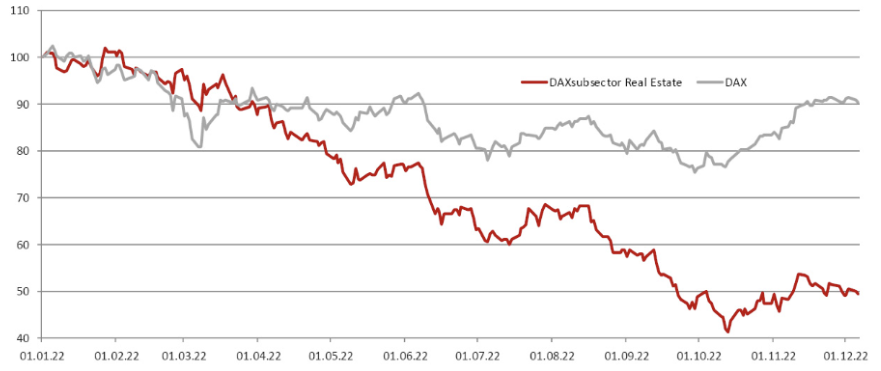

CORESTATE kämpft ums Überleben, TAG setzt die Dividende aus und HELMA hat seine Jahresprognose bereits zum zweiten Mal gesenkt. Das sind nur einige der Schlagzeilen, die Immobilienkonzerne in der jüngeren Vergangenheit geschrieben haben. Verwöhnte der Sektor Investoren jahrelang mit überdurchschnittlicher Performance, gehören Immobilienaktien 2022 zu den großen Verlierern. Gut ablesbar ist dies am DAX-Subsektor Real Estate, der sich seit Jahresbeginn halbierte. Zum Vergleich: Der gesamte DAX verlor im selben Zeitraum weniger als 10% (siehe Grafik) Lieferengpässe, zunehmende Kosten, höhere Zinsen und Inflation – stärker als andere Bereiche kämpft die Branche mit der neuen Realität.

Quelle: Bloomberg, Darstellung: BankM

Kapitalkosten belasten Margen

Der eigentliche Schock aber kam mit der Zinswende, die in ihrer Geschwindigkeit viele überrascht hat. Noch im Frühjahr waren die Kapitalkosten nur für ein Drittel der Branchenteilnehmer ein Thema. Sechs Monate später sehen sechs von zehn Unternehmen darin einen Risikofaktor. Die Angst geht um, dass sich das bisherige Geschäftsmodell nicht mehr rechnet, wenn das billige Geld für Zukäufe und organisches Wachstum versiegt. Schon jetzt sind die Transaktionen deutlich zurückgegangen. Nach neun Monaten lag das Volumen nach Angaben des Assetmanagers Primonial REIM bei rund 35 Mrd. EUR, im Gesamtjahr 2021 waren es über 100 Mrd. EUR.

Zeitgleich müssen die in der Vergangenheit aufgebauten Schulden nach und nach refinanziert werden. Schwergewichte wie Grand City, Vonovia oder LEG hatten zuletzt eine Durchschnittsverzinsung zwischen 1,0% und 1,2% und auch die meisten Small Caps lagen unter 2,0%. Angesichts des zu erwartenden Anstiegs scheint die Zeit komfortabler Margen vorerst vorbei zu sein. Gemäß einer aktuellen Deloitte-Umfrage rechnet niemand 2023 mit einer Margenerholung, 70% der Unternehmen gehen von einem weiteren Rückgang aus. Die Branchenstimmung befindet sich auf dem tiefsten Stand seit dem Ausbruch der Finanzkrise 2008.

Chancen vs. Risiken

Aus dieser Zeit stammt eines der vielen Zitate von Börsenguru Warren Buffett: „Bad news is an investor’s best friend. It lets you buy a slice of future at a marked-down price.“ Ein Teil der Marktbeobachter sieht jetzt deshalb einen guten Einstiegszeitpunkt – schließlich liegt der Börsenwert vieler Gesellschaften aktuell deutlich unter dem Net Asset Value ihrer Immobilienportfolios. Selbst bei einem Rückgang der Immobilienpreise bestehe ein großer Puffer zu den Bewertungen in den Bilanzen und auch bei einer Verdoppelung der Zinsaufwendungen wären die nachhaltigen Mietrenditen immer noch attraktiv. Mit der Zinswende habe sich das größte Branchenrisiko bereits in den Kursen materialisiert und ein Ende der steigenden Zinsen sei absehbar. So wird zumindest das jüngste Protokoll der US-Notenbank Fed gedeutet.

Skeptiker hingegen befürchten den Beginn einer gefährlichen Abwärtsspirale. Schließlich sind die Immobilienpreise bis vor Kurzem immer noch gestiegen. Doch das scheint sich jetzt zu ändern, wie jüngste Daten zu Transaktionspreisen zeigen: So ist der Immobilienpreisindex des Verbands deutscher Pfandbriefbanken im dritten Quartal im Vergleich zu den drei Monaten zuvor erstmals seit 2010 gesunken. Bislang nur leicht und im Jahresvergleich steht nach wie vor ein Zuwachs. Wenn etablierte Marktteilnehmer von einem historischen Absturz und einem Wandel vom Verkäufer- zum Käufermarkt sprechen, sollte das aber zumindest zu denken geben. Müssen Bestandshalter ihr Anlagevermögen abwerten, könnten Verkäufe notwendig werden, um Schulden zurückzuzahlen und Investitionen in Digitalisierung und Energieeffizienz zu stemmen. Vonovia kündigte bereits im Sommer an, Immobilien im Wert von mehreren Milliarden verkaufen zu wollen; auch LEG oder TAG möchten den Bestand reduzieren. Schlimmstenfalls könnte es zu einem Wettrennen zwischen Veräußerungen und Preisverfall kommen.

Segmente unterschiedlich betroffen

Die Wahrheit dürfte sich wie so oft in der Mitte befinden. Sektoranalysten rechnen für 2023 zwar mit sinkenden Immobilienpreisen und entsprechenden Bewertungskorrekturen, gehen aber für den Wohnbereich von einem dämpfenden Effekt durch das grundsätzliche Angebot-Nachfrage-Ungleichgewicht aus. Entscheidend aus Investorensicht ist derzeit mehr denn je ein genauer Blick auf die jeweiligen Bilanzen und Geschäftsmodelle. Wie hoch ist der Verschuldungsgrad, bis wann ist die Finanzierung gesichert, wie stabil sind die Cashflows? Wer hier punkten kann, hat einen klaren Vorteil – sowohl mit Blick auf opportunistische Investitionsmöglichkeiten in einem sich verändernden Marktumfeld als auch vor dem Hintergrund der Herausforderungen der Branche. Digitalisierung und Klimaeffizienz sind entscheidend für die langfristige Werthaltigkeit eines Portfolios und spielen schon heute eine große Rolle für die Mittelallokation institutioneller Investoren.

Nicht von ungefähr ist mit GATEWAY ein Spezialist für ressourcenschonende Holzbauweise einer von lediglich zwei Werten im DAX-Subsektor Real Estate, die über die vergangenen zwölf Monate eine positive Performance aufweisen können. Der andere ist auch – aufgrund eines erfolgreichen Übernahmeangebots – die Deutsche EuroShop AG, die in Shoppingcenter an erstklassigen Standorten investiert. Für das Gewerbesegment spricht, dass die Mietverträge in der Regel durch Wertsicherungsklauseln inflationsgeschützt sind. Wenn aufgrund der rückläufigen Kaufkraft die Kundschaft ausbleibt, drohen allerdings Mietausfälle. Geringer ist diese Gefahr bei Produkten des täglichen Bedarfs, weshalb Gesellschaften wie FCR oder DEFAMA sich seit jeher erfolgreich auf etablierte Fachmarkt- und Einkaufszentren fokussieren. Diese sind weniger zyklisch, was in stabilen Mietverhältnissen mit gut planbaren Cashflows resultiert.

Digitale Geschäftsmodelle gefragt

Wie stark die Digitalisierung im immobilienwirtschaftlichen Alltag angekommen ist, verdeutlicht folgende Entwicklung: Die Zahl der Unternehmen, die mehr als 5% des Jahresumsatzes in Digitalisierungsmaßnahmen investieren, verdoppelte sich 2022 auf über ein Drittel. Längst geht es nicht allein um vollautomatisierte Gebäude, sondern um ganze digitale Quartiere. Vernetzung und Datenaustausch spielen dabei eine entscheidende Rolle, doch ausgerechnet Datentransparenz und -qualität bleiben bislang die größten Hemmnisse. Entsprechend gefragt sind Dienstleister mit digitalen Geschäftsmodellen wie beispielsweise die PAUL Tech AG.

Logistikimmobilien bleiben gefragt

Weit oben in der Gunst von Investoren stehen zudem Logistikimmobilien. Der Wachstumstrend für E-Commerce ist ungebrochen und in der Industrie hat das Thema Warenhaltung an Bedeutung gewonnen. Die Lagerhaltung hat angezogen, Unternehmen wollen sich unabhängiger von den Lieferketten machen. Auch Healthcare-Immobilien wie Ärztehäuser, medizinische Versorgungszentren oder Researchzentren sind nach wie vor gefragt. Um das zu verstehen, muss man kein Demograf sein – in vielen Regionen genügt ein Blick auf die medizinische und soziale Infrastruktur.

Das Zauberwort heißt also Selektion. Hat der Kursverfall zuletzt fast die gesamte Branche betroffen, werden die Unterschiede nach und nach hervortreten. Spätestens dann dürften auch wieder mehr positive Schlagzeilen zu lesen sein.

Autor/Autorin

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 ist er bei der BankM AG im Projektmanagement tätig.