Bildnachweis: ©m.mphoto – stock.adobe.com, Henriette Domhardt, ICF BANK AG Wertpapierhandelsbank, Quelle: In Anlehnung an die Ratingstatistik der Deutsche Börse AG, Quelle: Deutsche Börse AG, Foto: Deutsche Börse AG.

Bei der Aufrechterhaltung eines gut funktionierenden Börsenhandels kommt der Liquiditätsbereitstellung durch Designated Sponsors eine hohe Bedeutung zu. Dies gilt vor allem in Bezug auf kleinere Mid- sowie Small Caps. Nach Jahren der Konsolidierung hat sich hier eine überschaubare Gruppe von Spezialanbietern herausgebildet, die rund 90% des Markts unter sich aufteilen.

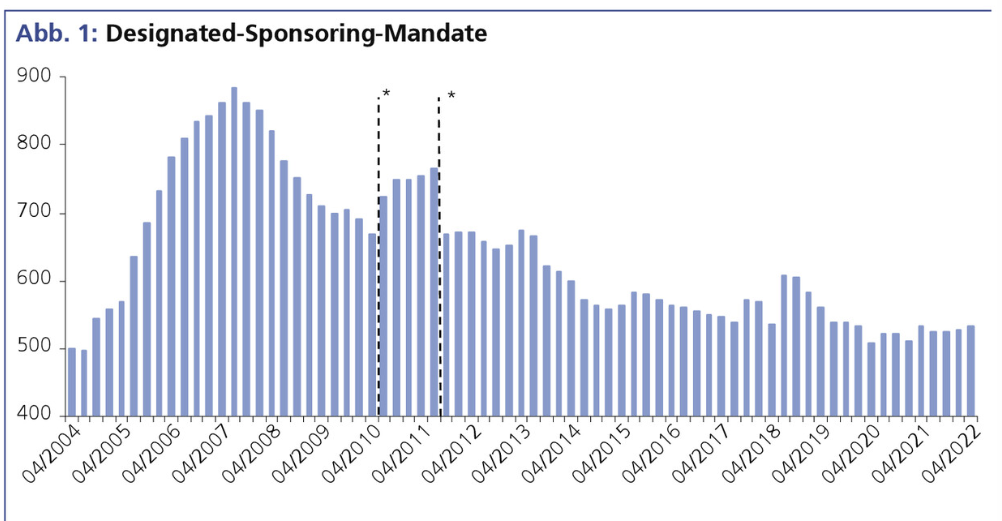

Jahrelang hat die Anzahl der am deutschen Kapitalmarkt proaktiv agierenden Designated Sponsors für Aktien immer weiter abgenommen. Waren zu den Hochzeiten zwischen 2006 und 2009 noch über 40 Finanzdienstleister in diesem Bereich tätig, beträgt ihre Anzahl aktuell nur noch rund die Hälfte. Namhafte Großbanken wie die Commerzbank, die HVB oder HSBC haben die Liquiditätsbereitstellung aus verschiedenen Gründen gänzlich oder faktisch vollständig (Deutsche Bank) eingestellt. Immer stärker hat sich ein Kreis von Spezialisten herausgebildet, die das Designated Sponsoring (DS) zu einer ihrer Kernkompetenzen ausgebaut haben.

ICF BANK AG Wertpapierhandelsbank

Diese Entwicklung und der damit einhergehende Konsolidierungseffekt dürfte laut Henriette Domhardt, Head of Designated Sponsoring bei der ICF BANK AG, inzwischen weitestgehend abgeschlossen sein. „Die Marktanteile sind verteilt; zu nennenswerten Verschiebungen, die in der Vergangenheit regelmäßig festzustellen waren, kommt es zunehmend seltener.“ Insgesamt beziffert Domhardt die Zahl der Designated Sponsors, die rund 90% des Markts unter sich aufteilen, auf weniger als ein Dutzend.

Konzentriertes Engagement erforderlich

Diese Einschätzung spiegelt sich auch in der vierteljährlich erscheinenden Ratingliste der Deutsche Börse AG wider. Eine ganze Reihe der aufgeführten Anbieter verfügt bereits seit Jahren nur über eine geringe Anzahl von Mandaten. Oft handelt es sich dabei um eine alte Verbundenheit zwischen dem Emittenten und dem betreuenden Finanzdienstleister und/oder das Designated Sponsoring wird als Ergänzung zu anderen Geschäftstätigkeiten nur „nebenbei“ erledigt. So erklärt sich möglicherweise auch, dass für die betreffenden Anbieter in einzelnen Quartalen von der Deutsche Börse AG kein Rating vergeben wird, da sie die gestellten Mindestanforderungen in mehr als 10% der betreuten Aktien nicht eingehalten haben, oder zumindest nicht das höchste Rating bei den durchschnittlichen Spreads erreicht wird.

Überschaubare Ratinganforderungen

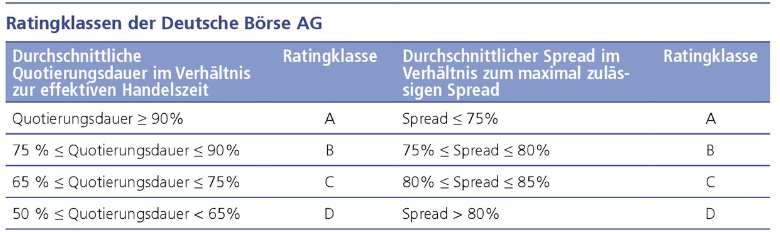

Dabei bezeichnet Peter Sang von der BankM (im Interview) ein „AA“ eher als Minimalziel denn als große Herausforderung. Dies gilt zumindest für das erwähnte Quartalsrating, bei dem ein Durchschnittswert über sämtliche betreuten Emittenten zum Tragen kommt, wie der DS-Experte erläutert. Die bestmögliche Benotung bedeutet in diesem Zusammenhang, dass über alle betreuten Aktien eines Designated Sponsors eine Quotierungsdauer von mehr als 90% des fortlaufenden Handels bestand und der Spread dabei im Durchschnitt um mindestens 25% enger als maximal zulässig gestellt wurde (siehe Tabelle).

Etwas anders verhält es sich bei den monatlichen Einzelratings je Emittent, die auf der Seite der Deutschen Börse ebenfalls abgerufen werden können.1 Ohne Durchschnittsbildung über drei statt über einen Monat und ohne kumulierte Betrachtung ist es gerade in schwierigen Marktphasen nämlich keineswegs trivial, für alle Werte das höchste Rating zu erreichen. Dennoch gibt es Dienstleister, denen dies regelmäßig in hohem Maße gelingt. Für Emittenten auf der Suche nach einem (neuen) Liquiditätsprovider kann sich ein Blick auf die entsprechende Liste deshalb durchaus lohnen. In diesem Zusammenhang darf natürlich nicht übersehen werden, dass einige der vergangenen Jahre für die Liquiditätsbeschaffer sehr herausfordernd waren; so auch 2022.

Ein Jahr der Extreme

Seit Beginn des Ukrainekriegs ging es mit den Kursen zunächst sieben Monate lang unter hohen Schwankungen deutlich nach unten. „In derartigen Phasen ist der Designated Sponsor der Erste, der kauft“, betont Domhardt. Gerade bei den Nebenwerten dünnt der Handel merklich aus und die Spreads würden ohne Liquiditätsunterstützung noch weiter auseinanderlaufen. Problematisch sei im letzten Jahr dabei nicht die Stellung adäquater Quotes gewesen, sondern das lange Hinziehen des Crashs (Salami-Crash). „Ein schneller Down Move ist da für uns oft die weniger schmerzhafte Variante.“ Bei längeren Gegenbewegungen, wie der seit Ende Oktober vergangenen Jahres, sind es dann die Stücke des Designated Sponsors, die zu günstigen Kursen als Erstes ihre Besitzer wechseln. „Das reine Handelsergebnis dürfte bei den meisten Liquiditätsprovidern 2022 deshalb auch rot ausgefallen sein und musste durch DS-Fees aufgefangen werden“, so Domhardt.

Nur leichte Verschiebungen

mwb fairtrade Wertpapier-

handelsbank AG

Per Saldo ist die Anzahl der DS-Verträge über das Gesamtjahr 2022 mit 532 unverändert geblieben.2 Nach wie vor führt die ODDO BHF Corporates & Markets AG (früher ODDO Seydler Bank AG) die Liste mit 100 Mandaten zahlenmäßig an. Gleichzeitig handelt es sich hier allerdings auch um den Liquiditätsprovider mit den meisten Abgängen. Michael Thiriot, Leiter Designated Sponsoring, begründet diese u.a. mit verschiedenen Delistings, Übernahmen und Insolvenzen. Mit 62 betreuten Emittenten folgt die ICF BANK AG an zweiter Stelle. Dabei sind es genau genommen 85 Unternehmen, für die die Frankfurter Wertpapierhandelsbank die Liquiditätsbeschaffung und -bereitstellung übernimmt. So haben die DZ BANK und die LBBW, die in der Ratingtabelle mit neun bzw. 14 Mandaten aufgeführt werden, die Serviceleitungen im Bereich des Designated Sponsoring an ICF ausgelagert. Signifikante Zuwächse von 36 auf 50 Kunden (+39%) hat es lediglich bei der mwb fairtrade Wertpapierhandelsbank AG gegeben. „Wir haben unser Team nochmals verstärkt und mit dem Wegfall der Coronamaßnahmen die Akquise deutlich intensiviert“, erklärt Sascha Guenon, Leiter Designated Sponsoring und Corporate Broking, den deutlichen Zuwachs. Wichtig sei es gewesen, die betreuten Emittenten sowie potenzielle Neukunden endlich wieder persönlich treffen zu können. „Die Überzeugung der Kunden von der Qualität unserer integrierten Dienstleistungen ist im persönlichen Gespräch doch erheblich einfacher als ausschließlich über digitale Kommunikationsmittel.“ Teils stammen die hinzugewonnen Mandate von Mitbewerbern, es handle sich aber auch um Emittenten, für die erst im vergangenen Jahr der Börsenhandel aufgenommen wurde.

Autor/Autorin

Dr. Martin Ahlers

Dr. Martin Ahlers ist Finanz- und Wirtschaftsjournalist und als freier Redakteur bereits seit 1999 für die Kapitalmarkt Plattform GoingPublic, darunter das gleichnamige Magazin, tätig.