Bildnachweis: AdobeStock_Ckip.

Sollen Aktionäre in der Hauptversammlung über den Plan des Unternehmens für mehr Nachhaltigkeit abstimmen – und was passiert, wenn sie sich dagegen aussprechen? Der Beitrag hinterfragt, was Gegenstand eines Say on Climate sein könnte und ob es der gesetzlichen Regulierung bedarf.

„Say on Climate“ bezeichnet die Möglichkeit der Aktionäre, über die Klimastrategie eines Unternehmens abzustimmen. Solche Beschlüsse der Hauptversammlung sind rechtlich nicht bindend. In den letzten Jahren haben wir international und auch in Deutschland vereinzelt Say-on-Climate-Beschlüsse gesehen.

Die Motive sind vielgestaltig. Hervorzuheben ist aber eine Besonderheit der deutschen Rechtslage im Vergleich mit anderen: In anderen Jurisdiktionen, die die Unternehmensorgane an die Aktionärsinteressen binden, dienen diese Beschlüsse auch dazu, Rechtsunsicherheit über unter Umständen teure Maßnahmen abzubauen, die nicht in erster Linie dem Shareholder Value dienen. Dies gilt umso mehr, als vor allem in den USA die Unterstützung klimaschützender Maßnahmen immer stärker bröckelt und sich die Frage der Haftung des Managements stellt. Dort sind bereits entsprechende Klagen gegen Assetmanager anhängig. Zudem wird ein „Nein“ internationaler Investoren zu Transitionsplänen wahrscheinlicher.

Transitionspläne als Nachhaltigkeitshebel

Transitionspläne kristallisieren sich in der Praxis als Beschlussgegenstände eines Say on Climate heraus. Transitionspläne sind enger als die Nachhaltigkeitsberichte in ihrer allgemein beklagten Weite. Sie sind nicht primär retrospektiv oder blicken nur auf das kommende Geschäftsjahr, sondern beschäftigen sich mit den längerfristigen Plänen des Unternehmens. Untersuchungen zeigen, dass Transitionspläne immer wichtiger für die Marktteilnehmer als die Nachhaltigkeitsberichte der Unternehmen werden.

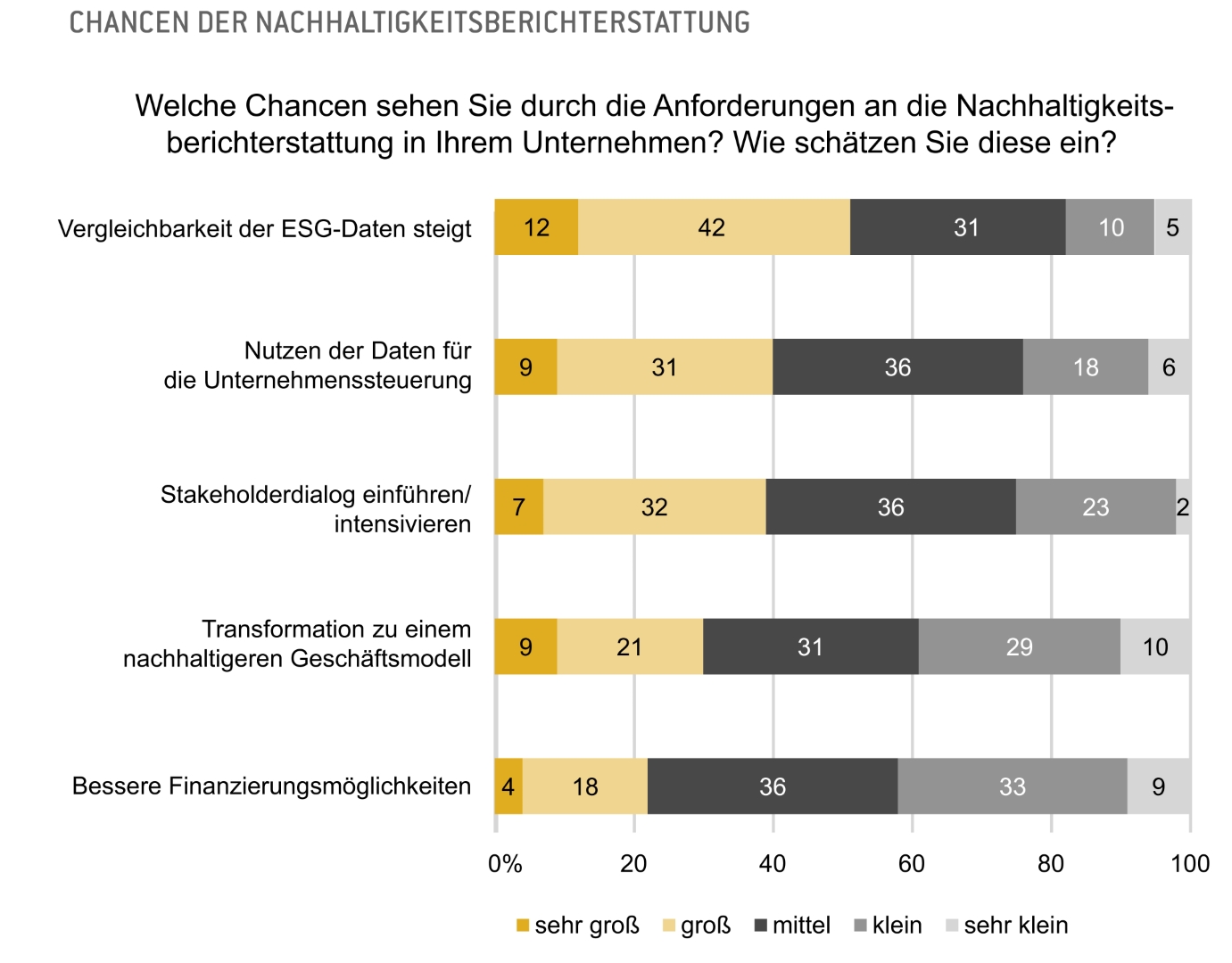

So gab nur weniger als ein Viertel der Unternehmen, die an der Studie „Unternehmen & ESG – Transformation oder nur Berichterstattung?“ des Deutschen Aktieninstituts und der Rechtsanwaltskanzlei Hengeler Mueller teilgenommen haben, an, aus der Nachhaltigkeitsberichterstattung ergäben sich bessere Finanzierungsmöglichkeiten. Nach einer Untersuchung der Internationalen Organisation der Börsenaufsichtsbehörden (IOSCO) sind die Marktteilnehmer zunehmend daran interessiert, Transitionspläne für ihre Kapitalallokation, Portfoliokonstruktion, (Risiko-)Bewertung, Produktgestaltung und Stewardship-Aktivitäten zu nutzen. Sie werden letztlich als Teil der Strategie eines Unternehmens betrachtet. Weltweit gibt es deshalb auch Initiativen zur Standardisierung der Transitionspläne.

Diese Entwicklung sollte auch ein wichtiger Aspekt im Zuge der angekündigten Entbürokratisierung der EU-Gesetzgebung zur nicht-finanziellen Berichterstattung sein. Der EU-Gesetzgeber sollte sich stärker auf diejenigen Instrumente besinnen, die die Kapitalmarktteilnehmer wirklich nutzen, nämlich die Transitionspläne mit von den Unternehmen selbst gesetzten konkreten Maßnahmen und Zielen.

Kein Eingriff in das Kompetenzgefüge!

Die Umsetzung der EU-Sorgfaltspflichtenrichtlinie (CSDDD) wird zeitlich nachgelagert Transitionspläne verpflichtend machen. Was spricht dafür, ein Votum der Aktionäre zu den Transitionsplänen einzuholen? Die rechtliche Absicherung des Vorstandshandelns dürfte in unserem System des Enlightened-Stakeholder-Value-Ansatzes des Aktiengesetzes nicht so sehr im Vordergrund stehen: Das Unternehmensinteresse als Handlungsmaxime für den Vorstand umfasst hier ja nicht nur die (finanziellen) Aktionärsinteressen, sondern auch diejenigen der Arbeitnehmer, Gläubiger und anderer Stakeholder des Unternehmens. Für ein Say on Climate werden die erhöhte Transparenz, der damit verbundene Umsetzungsdruck, die Stärkung der Aktionärsrechte und die Unternehmensreputation angeführt. Das sind hervorragende Gründe dafür, dass es dem Vorstand überlassen sein sollte, einen rechtlich nicht bindenden Konsultativbeschluss auf die Tagesordnung der Hauptversammlung zu setzen. Das ist auch rechtlich zulässig.

Dagegen sollte eine Pflicht zur Vorlage des Plans durch den Vorstand nicht eingeführt werden, selbst wenn es sich um einen rechtlich den Vorstand nicht bindenden Beschluss handelt. Gegen eine solche Gesetzesänderung spricht die Kompetenzordnung, wonach der Vorstand, beraten durch den Aufsichtsrat, allein für die Geschäftsführung zuständig ist. Warum sollte der Gesetzgeber diese strategische Frage herausgreifen und der Hauptversammlung zur Konsultation übergeben, andere bedeutende Vorstandsentscheidungen aber nicht?

Vor allem in den USA bröckelt die Unterstützung für klimaschützende Maßnahmen und es stellt sich die Frage der Haftung des Managements.

Zweifel, ob der Vorstand den Transitionsplan auch wirklich umsetzen wird, überzeugen als Begründung jedenfalls nicht. Erstens verlangt die CSDDD die Best Efforts der Unternehmen, um die genannten Ziele des Transitionsplans zu erreichen. Zweitens haben Aktionäre schon heute ein relevantes „Say“: Sind wichtige Ziele und Key Performance Indicators aus dem Transitionsplan nicht im Vergütungssystem enthalten, ist dies erklärungsbedürftig und Aktionäre können hierzu ein Konsultativvotum abgeben.

Internationale Investoren berücksichtigen

Vor der Entscheidung über eine Vorlage eines Konsultativbeschlusses wird der Vorstand sich versichern, dass die Vorlage unter den wesentlichen Aktionären Zustimmung findet. Das kann vorab erhebliche und zeitintensive Investor-Relations-Anstrengungen erforderlich machen. Diese Bemühungen offenbaren unter Umständen auch konfligierende Ansichten. Auch muss berücksichtigt werden, dass es Aktionäre gibt, die in ihrer Abstimmung keine Entscheidung in der Sache sehen. Zum Beispiel ist für Vanguard, einen der größten Vermögensverwalter der Welt, die Abstimmung über ein Say on Climate ein Signal für die Kohärenz und Vollständigkeit der Berichterstattung des Unternehmens und nicht über den Transitionsplan selbst. Und von Vanguard beratene Fonds sehen nach eigener Aussage die Unternehmensführung am besten in der Lage, die spezifische Strategie und Taktik zur Maximierung der Wertschöpfung für die Aktionäre zu bestimmen. Schließlich kann bei einem Initiativrecht einzelner Aktionäre oder eines Quorums trotz aller Bemühungen die mehrheitliche Zustimmung verfehlt werden. Es fragt sich sodann, was eine Ablehnung des Transitionsplans durch die Hauptversammlung rein faktisch bedeutet. Entsprechend den Regeln zum Say on Pay werden die Aktionäre wohl erwarten, dass in der nächsten HV ein „überprüfter“ Transitionsplan vorgelegt wird. Was aber soll geändert werden und was geschieht in der Zeit bis zur nächsten Hauptversammlung? Das sind mehr Fragen als Antworten.

Fazit

Der Gesetzgeber sollte ein Say on Climate nicht regulieren. Es sollte dem Vorstand überlassen bleiben, ob er ein Konsultativvotum der Aktionäre zum Transitionsplan einholen möchte.

Autor/Autorin

Dr. Cordula Heldt

Leiterin Corporate Governance und Gesellschaftsrecht, Deutsches Aktieninstitut e.V.

Leiterin der Geschäftsstelle Regierungskommission Deutscher Corporate Governance Kodex