Umsetzung europäischer Zielvorgaben – Erfolg oder Fehlschlag?

Die Zielrichtung der oben genannten Regelungen des APAReG ist zu begrüßen. Es ist jedoch fraglich, ob das APAReG die anvisierten Ziele erreichen kann. Gerade im Hinblick auf die Qualitätssicherung und die Stärkung der kleinen und mittleren Prüfungsgesellschaften ist das APAReG kritisch zu hinterfragen.

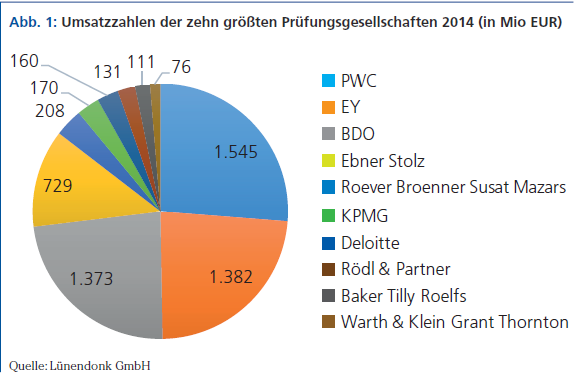

Die Marktmacht und die Besetzung der Gremien durch Vertreter der „Big Four“ hat in der Vergangenheit Anlass zur Kritik gegeben. So üben diese Gesellschaften in den Kammern, dem Institut der Wirtschaftsprüfer (IDW) und sogar bis in die bisherige APAK hinein erheblichen Einfluss aus und sind darauf bedacht, ihre gewonnene Marktposition weiter zu festigen und auszubauen. Dementsprechend wurde auch in dem aktuellen Gesetzgebungsverfahren erheblicher Einfluss dahingehend ausgeübt, Regelungen zu verhindern oder wenigstens abzuschwächen, die geeignet gewesen wären, die Stellung der großen Gesellschaften anzugreifen. Dies spiegelt sich bei der Besetzung der Kontrollorgane und den Sanktionsmöglichkeiten für Berufspflichtverletzungen wider. Stellten die Kammern, die stark durch die großen Gesellschaften dominiert sind, und ehemalige Mitarbeiter der „Big Four“ einen Großteil der Aufsichtsorgane bei der APAK, so ist auch bei der neu geschaffenen APAS zu befürchten, dass deren Mitarbeiter größtenteils ehemalige Mitarbeiter der „Big Four“ sind und die kleinen und mittelgroßen Prüfungsgesellschaften unterproportional vertreten sein werden. Gleiches gilt für den als Aufsichtsorgan konzipierten Beirat.

Fazit

Die genannten Punkte sind gerade unter dem Blickwinkel der angestrebten Qualitätssteigerung fragwürdig. Denn mittelbar führt die Tendenz einer immer stärkeren Konzentration des Prüfungsgeschäftes auf die „Big Four“ zu einem Qualitätsverlust, da zum einen die Erfahrung der Arbeit von mittelständischen Prüfungsgesellschaften verloren geht und zum anderen eine gesunde Konkurrenz fehlt. In der Vergangenheit wurde die Mehrzahl der großen „Bilanzskandale“ von den „Big Four“ verantwortet. Dass diese sich durch das APAReG verringern, ist nicht sehr wahrscheinlich.

Zu den Autoren

Horst Mantay, WP/StB, Geschäftsführer der MSW GmbH in Berlin, blickt auf mehr als 20 Jahre Erfahrung in der Abschlussprüfung, unter anderem bei KPMG, zurück. Die MSW GmbH betreut nationale wie auch internationale Mandanten.

Dr. Oliver Stenz ist seit 2015 Mitarbeiter der MSW GmbH in Berlin. Davor war der im Steuerrecht promovierte Rechtsanwalt mehrere Jahre im Wirtschaftsrecht selbständig beratend tätig.

Der Artikel ist zuerst im GoingPublic Magazin 4-2016 erschienen, das Sie auch als E-Paper nachlesen können.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.