Bildquelle: iQoncept – Adobe Stock

Börsengänge von Mantelgesellschaften ohne operatives Geschäft mit dem Ziel, die Listingerlöse für einen Zusammenschluss mit einem nicht-börsennotierten Unternehmen zu verwenden und es so mittelbar an die Börse zu bringen, haben sich an europäischen Börsen inzwischen etabliert. Warum das so ist und wann solche Special Purpose Acquisition Companies (SPACs) für einen Börsengang anstelle traditioneller IPOs sinnvoll sein können.

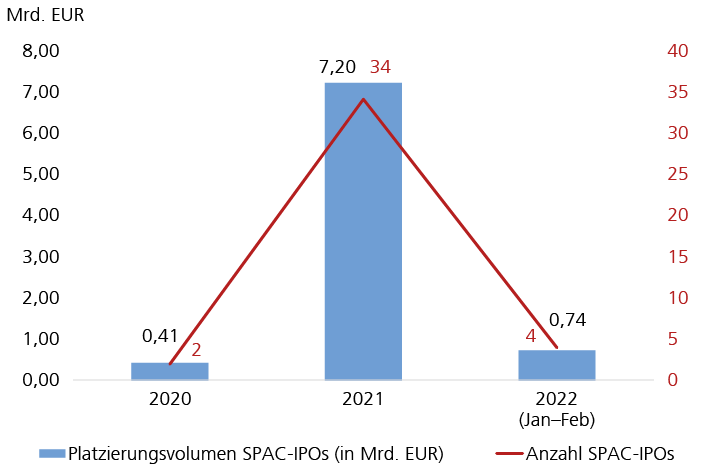

2021: Rekordjahr für SPACs

Das zurückliegende Jahr 2021 war ein Rekordjahr für SPACs, das sich bisher in abgeschwächter Form 2022 fortsetzt. An europäischen Börsen (einschließlich des Vereinigten Königreichs und der Schweiz) gelistete SPACs mit einem Mindestvolumen von 10 Mio. EUR sammelten im Jahr 2021 über 7,2 Mrd. EUR durch Börsengänge ein (2020: 410 Mio. EUR). Davon entfielen 950 Mio. EUR auf an der Frankfurter Wertpapierbörse (FWB) gelistete SPACs. Bis Ende Februar 2022 haben europäische SPACs bereits 744 Mio. EUR durch Börsengänge eingesammelt, wovon wiederum 210 Mio. EUR auf eine an der FWB gelistete SPAC entfallen. Entsprechend dem signifikant gesteigerten Platzierungsvolumen ist auch die Anzahl der europäischen SPACs von zwei im Jahr 2020 auf 34 anno 2021 gestiegen (vier davon an der FWB gelistet). Bis Ende Februar 2022 gab es vier weitere SPAC-IPOs (eines davon an der FWB).

Trotz dieser allgemeinen Rekordzahlen kam es in Deutschland und Europa nie zu einem SPAC-Hype wie in den USA, auf dessen Höhepunkt sich die Securities and Exchange Commission (SEC) sogar gezwungen sah, Anleger vor Investitionen in SPACs, die mit der Beteiligung von Personen des öffentlichen Lebens wie Sängern oder Sportlern warben, zu warnen (z.B. die Sängerin Ciara oder der frühere Baseballspieler Alex Rodríguez). Dass es in Deutschland und Europa nicht zu solchen Auswüchsen des SPAC-Markts gekommen ist, sollte als positives Zeichen für einen attraktiven und gesunden Markt verstanden werden, an dem sich SPACs von Sponsoren mit besonders hoher Qualität und Erfahrung durchsetzen.

Zum Rekordjahr für SPAC-IPOs trat ein ebenso signifikant gesteigertes Transaktionsvolumen für sogenannte De-SPAC-Transaktionen (Unternehmenszusammenschluss der SPAC mit einem Zielunternehmen) hinzu. Im Jahr 2021 wurden in Europa insgesamt 48 De-SPAC-Transaktionen mit einem Gesamtvolumen von über 67 Mrd. EUR angekündigt (2020: 16 De-SPAC-Transaktionen mit einem Gesamtvolumen von knapp 14 Mrd. EUR). Insbesondere haben bereits zwei der an der FWB im Jahr 2021 gelisteten SPACs ihre De-SPAC-Transaktionen im selben Jahr erfolgreich abschließen können (Lakestar SPAC I SE und 468 SPAC I SE).

Suche nach Zielunternehmen hält an

Während die aktuell vorherrschende Unsicherheit und Volatilität am Markt sowie eine spürbare Abschwächung des SPAC-Trends bereits zum Ende des Jahres 2021 ein weiteres Rekordjahr für SPAC-IPOs höchst unwahrscheinlich erscheinen lassen, stellt sich der Markt für De-SPAC-Transaktionen derzeit noch grundsätzlich anders dar. Da weiterhin eine substanzielle Anzahl europäischer SPACs auf der Suche nach geeigneten Zielunternehmen ist und gerade auch US-amerikanische SPACs immer häufiger auf europäische Zielunternehmen schauen, ist nicht auszuschließen, dass im Jahr 2022 ein noch mal höheres Volumen an De-SPAC-Transaktionen erreicht werden könnte. So wurden bereits bis Ende Februar 2022 sieben De-SPAC-Transaktionen mit einem europäischen Zielunternehmen mit einem Gesamtvolumen von über 9 Mrd. EUR angekündigt. Gleichzeitig führt natürlich die zu erwartende rückläufige Anzahl von SPAC-IPOs im Jahr 2022 zu einer mittelfristig auch geringeren Anzahl von De-SPAC-Transaktionen.

Rechtliche Rahmenbedingungen

Die marktüblichen Rahmenbedingungen für SPACs lassen sich im deutschen Recht kaum darstellen, weil das deutsche Aktienrecht zu unflexibel ist und den Anforderungen an moderne Gesellschaftsformen und den Bedürfnissen junger Unternehmen nicht gerecht wird. Die Probleme sind vielschichtig und betreffen vor allem die Regeln zur Kapitalaufbringung (freie Verfügung des Leitungsorgans der SPAC auf die im Treuhandkonto (Escrow Account) liegenden Einnahmen aus dem IPO), die Beteiligung der Investoren und Sponsoren über sogenannte Warrants (Naked Warrants) sowie die Einlagenrückgewähr im Falle von Redemptions im Zuge der De-SPAC-Transaktion. Daher hat sich in der Praxis die Nutzung einer in Luxemburg ansässigen Societas Europaea (SE) für an der Frankfurter Wertpapierbörse gelistete SPACs durchgesetzt. Dass es im Moment keine Aussicht auf Anpassungen des deutschen Aktienrechts gibt und in der Praxis eine effiziente Lösung gefunden wurde, muss man als deutscher Anwalt wohl einfach kopfschüttelnd zur Kenntnis nehmen.

Die Nutzung einer luxemburgischen SE ermöglicht es, für an der FWB gelistete SPACs die typischen Strukturen US-amerikanischer SPACs in allen relevanten Aspekten zu spiegeln. Dies hat gerade bei der Gewinnung von Investoren im Rahmen des SPAC-IPOs den erheblichen Vorteil, dass Investoren ein vertrautes und bewährtes Modell präsentiert werden kann und die Investoren sich auf die wirtschaftlichen Parameter der SPAC konzentrieren (und diese mit international konkurrierenden SPACs leicht vergleichen) können.

Im Gegensatz zum deutschen Aktienrecht sind das Kapitalmarktrecht und die Kapitalmarktpraxis wesentlich offener für SPAC-Strukturen. Gerade die Deutsche Börse hat sich sehr bemüht, den Prozess zur Etablierung und Börsennotierung von SPACs in Deutschland positiv zu begleiten. So hat die Frankfurter Wertpapierbörse ausdrücklich klargestellt, dass sie abweichend von der grundsätzlichen Regelung, wonach ein Emittent zuzulassender Aktien mindestens drei Jahre als Unternehmen bestanden und seine Jahresabschlüsse für die drei dem Antrag vorangegangenen Geschäftsjahre entsprechend den hierfür geltenden Vorschriften offengelegt haben muss, grundsätzlich bereit ist, die Aktien von SPACs zum Handel zuzulassen, wenn die folgenden Voraussetzungen erfüllt sind:

1. Der Emissionserlös wird auf ein verzinsliches Treuhandkonto eingezahlt.

2. Der Verwendungszweck des Emissionserlöses wird im Wertpapierprospekt detailliert dargestellt.

3. Die SPAC ist befristet und schüttet im Falle ihrer Auflösung das Treuhandvermögen wieder an die Anleger aus.

4. Es ist sichergestellt, dass die Aktionäre der SPAC mit einer Mehrheit von mindestens 50% über die Durchführung der De-SPAC-Transaktion entscheiden.

Schließlich hat auf europäischer Ebene die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) im Sommer 2021 auf die gesteigerte Anzahl von SPAC-IPOs reagiert und Guidelines für nationale Aufsichtsbehörden im Hinblick auf die Offenlegungspflichten und den Anlegerschutz im Zusammenhang mit Prospekten für SPAC-IPOs veröffentlicht.

Kein Verdrängungswettbewerb

Entwicklungen auf dem SPAC-Markt haben gezeigt, dass SPACs ein interessantes zusätzliches Element für Marktteilnehmer sind, aber „traditionelle“ IPOs weder verdrängen können noch sollen.

Sicht der Zielgesellschaft (für De-SPAC-Transaktion): Gerade für schnell wachsende Gesellschaften, die möglicherweise nicht ohne Weiteres das für ihr fortgesetztes Wachstum benötigte Kapital außerhalb des Kapitalmarkts einsammeln können, sind SPACs eine attraktive Alternative zum IPO. Hier sehen wir zum Teil sogar „Triple Tracks“, also Verfahren, in denen ein M&A-Verkauf, ein IPO und eine De-SPAC-Transaktion zeitgleich vorbereitet werden.

Diese De-SPAC-Alternative kann auch für größere Unternehmen interessant sein, die eine junge, erfolgversprechende Sparte im Konzern haben, aber diesem Bereich nicht die notwendigen Mittel geben wollen oder können, um die potenziellen Wachstumschancen nutzen zu können.

Dabei hat die Gesellschaft die Möglichkeit, den Börsengang durchzuführen, ohne einem bestimmten IPO-Fenster oder einer IPO-Marktbewertung ausgesetzt zu sein. Vielmehr wird die Bewertung zwischen SPAC und Zielgesellschaft (bzw. deren Gesellschafter) verhandelt. Hierbei sollte allerdings nicht unerwähnt bleiben, dass auch bei De-SPAC-Transaktionen, jedenfalls im Rahmen der Vermarktung einer Private-Investment-in-Public-Equity-(PIPE-) Transaktion, sehr wohl auch die Bewertung der Zielgesellschaft ein grundsätzliches Thema ist.

Schließlich kann eine De-SPAC-Transaktion europäischen Unternehmen den Weg an den US-Kapitalmarkt über eine US-amerikanische SPAC und dessen bereits bestehendes US-Listing erleichtern.

Sicht der SPAC-Investoren: Auf der anderen Seite bietet sich den SPAC-Investoren die Möglichkeit für ein Investment in eine Transaktion, die typischerweise Private-Equity-Fonds vorbehalten ist und bei der sie von der Erfahrung und den Marktkenntnissen der Sponsoren profitieren können. Da SPACs normalerweise auf junge Wachstumsunternehmen ausgerichtet sind, ist das Risiko (wie auch die Chance) für SPAC-Investoren aber ggf. höher als bei Aktieninvestments in etablierte Unternehmen. Zudem hat der SPAC-Investor, wenn er die Auswahl des Zielunternehmens nicht gutheißt, stets die Möglichkeit, von der sogenannten Redemption Gebrauch zu machen, also an der De-SPAC-Transaktion nicht teilzunehmen, sondern sein Investment zu 100% zurückbezahlt zu bekommen.

Sicht der PIPE-Investoren: Schließlich können sich die PIPE-Investoren anhand von ausführlichen Informationen über das Zielunternehmen entscheiden, ob sie zu vergleichbaren Konditionen wie die SPAC-Investoren (typischerweise Investments für 10 EUR je Aktie, aber ohne anteilige Warrants) an der De-SPAC-Transaktion teilhaben wollen. Diese Investoren kennen den Namen der Zielgesellschaft, die konkrete Bewertung und die weiteren Parameter der Transaktion, d.h., ihr Investment ist dem eines IPO-Investments weitaus ähnlicher.

Ausblick: Präferenz für europäische Börsen

Festzuhalten ist, dass der europäische SPAC-Markt nach einer ersten Welle an IPOs Anfang 2021 reifer geworden ist. In Zukunft ist zu erwarten, dass vor allem SPACs mit besonderer Qualität und Markterfahrung aufseiten der Sponsoren weiterhin den Weg an den Kapitalmarkt finden werden. Das zeigen nicht zuletzt GFJ ESG Acquisition I SE, European Healthcare Acquisition & Growth Company B.V. und 468 SPAC II SE, die erfolgreich nach der ersten SPAC-Welle an der FWB bzw. Euronext Amsterdam gelistet wurden. Zudem werden sich SPACs für ihre Zielunternehmen auf bestimmte Bereiche fokussieren, die gute Chancen für eine De-SPAC-Transaktion bieten und bei denen es in Europa im SPAC-Bereich bisher wenig Alternativen gibt.

Wir erwarten daher, dass SPACs als ein Angebot an Börsenaspiranten im Markt sehr wohl weiterhin eine Rolle spielen werden, ohne dass wir von einer hohen Zahl an SPAC-IPOs ausgehen.

Im Markt lässt sich zudem eine steigende Präferenz potenzieller europäischer Zielgesellschaften feststellen, nach einer De-SPAC-Transaktion an einer europäischen Börse gelistet zu sein. Daher sind weitere De-SPAC-Transaktionen in Europa zu erwarten, für welche die Börsengänge europäischer SPACs von großer Bedeutung sind. Insofern ist es für Deutschland und Europa auch volkswirtschaftlich wichtig, Wachstumsunternehmen die Chance auf eine De-SPAC-Transaktion in Europa zu bieten. Politik, Gesetzgeber und andere Marktteilnehmer in Deutschland/Europa sollten SPAC-IPOs daher nicht nur kritisch begleiten, sondern auch aus eigenem Interesse (u.a. im Hinblick auf zukünftige Arbeitsplätze und Steuereinnahmen) fördern.

Die Daten in diesem Beitrag basieren auf Informationen von Refinitiv.

Autor/Autorin

Dr. Carsten Berrar

Dr. Carsten Berrar ist Co-Head Global Capital Markets von Sullivan & Cromwell und Managing Partner des Frankfurter Büros der Kanzlei. Er hat viele der größten deutschen Börsengänge verantwortet und in letzter Zeit u.a. auch alle an der Frankfurter Wertpapierbörse gelisteten SPACs sowie die beiden bisher einzigen erfolgreich abgeschlossenen De-SPAC-Transaktionen von in Frankfurt gelisteten SPACs begleitet.

Dr. Stephan Rauch

Dr. Stephan Rauch ist Senior Associate bei Sullivan & Cromwell in Frankfurt mit umfangreicher Erfahrung im Kapitalmarktrecht. Er hat vier SPAC-IPO sowie die bisher einzigen zwei erfolgreich abgeschlossenen De-SPAC-Transaktionen von in Frankfurt gelisteten SPACs beraten.