Bildnachweis: Siemens AG.

Angefangen hat es mit dem Börsengang der Halbleitersparte als Infineon anno 2000 – heute ist der deutsche Weltkonzern mit Siemens Healthineers, Siemens Energy und der ursprünglichen Siemens AG gleich dreimal mit Namen in DAX und MDAX vertreten. Das Kernunternehmen ist nach zahlreichen Verkäufen und Carve-outs heute bedeutend schlanker und dennoch deutlich wertvoller als vor der Jahrtausendwende. Bestandsaufnahme eines Erfolgsrezepts, bei dem Strategie und Fügung oft nahe beieinanderliegen.

Der griechische Philosoph Aristoteles postulierte schon in der Antike: „Das Ganze ist mehr als die Summe seiner Teile.“ Einige Wirtschaftslenker der Neuzeit sind anderer Ansicht. Konkret gehen sie davon aus, dass die Summe der Einzelteile einen größeren Wert ergibt als ein integrierter Mischkonzern, der aufgrund seiner Unübersichtlichkeit einen Konglomeratsabschlag bei der Bewertung enthält. Siemens, Deutschlands Traditions- und Weltkonzern, folgte genau dieser Prämisse der Ökonomen und hat mit der Ausgliederung mehrerer Sparten in den vergangenen 25 Jahren erhebliche Werte geschaffen.

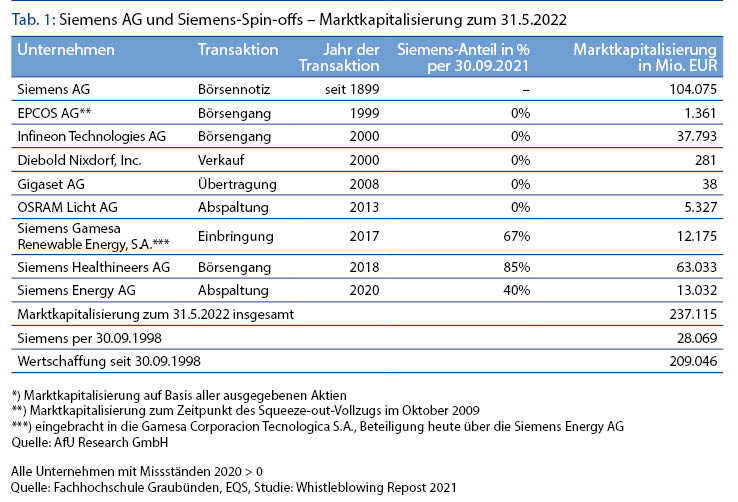

Die Siemens AG allein erhöhte ihre Marktkapitalisierung von 28 Mrd. EUR Ende September 1998 auf aktuell 104 Mrd. EUR (Stand: 31. Mai 2022), zusammen mit den weiter börsennotierten Abspaltungen – EPCOS (1,361 Mrd. EUR zum Zeitpunkt des Squeeze-out-Vollzugs im Oktober 2009), Infineon (37,8 Mrd. EUR), Diebold Nixdorf (früher Wincor Nixdorf, 283 Mio. EUR), Gigaset (früher Arques Industries, Siemens Mobitel, 38 Mio. EUR), OSRAM (5,3 Mrd. EUR), Siemens Gamesa (12,175 Mrd. EUR), Siemens Energy (13 Mrd. EUR) und Siemens Healthineers (63 Mrd. EUR) – beträgt der Börsenwert sogar 237 Mrd. EUR (siehe Tab. 1 auf S. 22). Diese Daten unseres Kooperationspartners AfU Research belegen eine bemerkenswerte Erfolgsgeschichte, zumal sich im gleichen Zeitraum der Wert des Hauptrivalen General Electric (GE), Ende der 1990er-Jahre das teuerste Unternehmen der Welt, auf rund 80 Mrd. EUR mehr als halbiert hat.

Bank mit Elektrobetrieb und Visionen

Joe Kaeser hat die Aufspaltung des Konzerns, den Aktionäre wie auch unternehmenseigene Manager jahrzehntelang spöttisch als „Bank mit angehängtem Elektrobetrieb“ bezeichneten, während seiner Amtszeit als Vorstandschef (2013 bis Anfang 2021) unter der Überschrift „Vision 2020“, später „Vision 2020+“ konsequent betrieben. „Wir stehen vor einer Transformation ungekannten Ausmaßes, die in nie dagewesener Geschwindigkeit passieren wird“, sagte er Mitte 2020 in einem Interview. „Konglomerate alter Prägung können die Herausforderung nicht meistern.“ Neue Strukturen seien nötig: „Bevor Renditejäger die Daumenschrauben ansetzen, wollen wir lieber selbst beim Umbau die Regie führen.“ Die jüngsten Resultate dieser Strategie sind die Spin-offs von Siemens Energy im September 2020, an der die Siemens AG noch einen Anteil von 35% hält, und Healthineers im Juni 2018 (AG-Anteil: etwa 75%), die de facto die Teilung des Konzerns darstellen.

Das angekündigte Delisting des zuletzt verlustreichen spanischen Windkraftanlagenbauers Gamesa gilt nicht als Abkehr von dem Konzernkurs, da es in die Zuständigkeit von Siemens Energy fällt. Mit der Vollintegration will das Management die anhaltenden Probleme im Geschäft mit den erneuerbaren Energien in den Griff bekommen und Synergien heben. Das Kaufangebot in bar für alle ausstehenden Aktien (40,06%) liegt mit 18,05 EUR rund 8% über dem Schlusskurs vom 21. Mai 2022. Unter dem Strich wird der Buy-out, der bis Ende des Jahres abgeschlossen sein soll, mehr als 4 Mrd. EUR kosten.

Getriebener der Finanzmärkte

Kaeser bezeichnete Siemens als einen „Getriebenen der Finanzmärkte“. Große Investoren übten weltweit Druck auf Mischkonzerne aus und verlangten üppige Renditen. BlackRock, größter Vermögensverwalter der Welt, ist bei Siemens mit mehr als 6% neben der Gründerfamilie (ebenfalls 6%, rund 200 Mio. EUR Dividende) größter Einzelaktionär. Mehr als 65% der Siemens-Aktien sind in der Hand institutioneller Anleger, Fonds, Versicherungen, Vermögensverwalter und Investmentbanken, vorrangig aus dem angelsächsischen Bereich. Privataktionäre halten etwa 21%.

Der Unternehmensforscher Prof. Dr. Thomas Hutzschenreuter kann keinen Beleg dafür erkennen, dass Mischkonzerne per se schlechter sind. Diese Aussage stützt er auf die Analyse von 55.000 Investments und Desinvestments an seinem Lehrstuhl Strategie und Internationales Management an der Technischen Universität München. Wie Kaeser kommt er zu dem Ergebnis, dass „die Aufspaltungen und Zerschlagungen bei Siemens und Co. auf Druck der Kapitalmärkte geschehen“.

Analysten und institutionelle Kapitalanleger schätzen Unternehmen, die im Wesentlichen auf einen Geschäftsbereich fokussiert sind. Die Vorteile liegen laut Prof. Dr. Hutzschenreuter auf der Hand: Sogenannte Pure Players bieten bessere Vergleichsmöglichkeiten innerhalb einer Branche und erlauben den Kapitalmarktexperten damit eine eindeutige Renditezuordnung und Einschätzung der Performance. Außerdem könnten die fokussierten Unternehmen besser auf Marktschwankungen reagieren. Risikoausgleich und Quersubventionierung werden strikt ausgeschlossen. Im Flottenverband erfolgt die Ausrichtung an den renditeträchtigsten Schnellbooten. Wer nicht mitkommt, bleibt auf der Strecke. „Versenken Sie die Paddelboote“, forderte schon vor Jahren ein Fondsmanager auf der Siemens-Hauptversammlung vom Vorstand. Die Zerlegung in Einzelteile schafft für Investoren zusätzliche Möglichkeiten an einem Kapitalmarkt, der angesichts einer Geldschwemme von Anlagenotstand geprägt ist.

Während einige andere Konzerne in den vergangenen 25 Jahren horrende Schulden angehäuft haben, bewegt sich das Zinsergebnis 2021 bei Siemens mit 839 Mio. EUR ebenso auf Rekordniveau wie die Finanzanlagen mit 30,5 Mrd. EUR. Die liquiden Mittel pendelten in den vergangenen 15 Jahren immer um die 10 Mrd. EUR. Die Kriegskasse ist also gefüllt.

Analysten schätzen die Siemens-Aktie

Trotz einiger Widrigkeiten bekräftigt Siemens den für das laufende Geschäftsjahr angepeilten Nettogewinn von 5,7 Mrd. bis 6,2 Mrd. EUR. Der Mitte Mai angekündigte komplette Rückzug aus Russland aufgrund der gegen Moskau verhängten Sanktionen wegen des Überfalls auf die Ukraine dürfte angesichts eines Anteils von nur 1% am Gesamtumsatz – 62 Mio. EUR im Geschäftsjahr 2020/21 – verkraftbar sein. Potenziell bedrohlicher sind die Lieferengpässe bei Produkten aus Übersee, vor allem aus China. Das Fehlen eines Teils, das im Einkauf wenige Cent kostet, kann im schlimmsten Fall ganze Fertigungslinien lahmlegen. Den Aktionären verspricht Finanzchef Prof. Dr. Ralf Thomas eine „zumindest stabile Dividende“. Bei Aktienrückkäufen bremst er dagegen und will dafür bis 2026 insgesamt 3 Mrd. EUR ausgeben, halb so viel wie in den vergangenen fünf Jahren.

Etwa zwei Drittel der Aktienanalysten, die die Performance von Siemens am Kapitalmarkt beobachten, honorieren aktuell die von Siemens gefahrene Strategie mit Kaufempfehlungen und einem Kursziel zwischen 165 und 200 EUR. Ende Mai lag der Aktienkurs bei gut 122 EUR. Die Experten der Deutschen Bank sehen die Aktie als deutlich unterbewertet an. Das Papier werde mit einem Abschlag von mehr als 50% zur Peergroup gehandelt. Einer der wenigen Skeptiker ist Daniel Gleim von der US-Investmentbank Stifel. Seine Einschätzung für die Aktie: halten. Gleim würde es begrüßen, wenn die AG ihren Anteil an Healthineers von 75% auf unter 50% reduzieren würde. „Mehrere Sparten unter einem Dach zu halten ergibt unternehmerisch Sinn, wenn erhebliche Synergien gehoben werden“, sagt er. Synergien sieht er zwischen den industriellen Kernsparten von Siemens, nicht jedoch mit der Gesundheitssparte. Siemens will langfristig die Mehrheit an Healthineers jedoch behalten. Viele Analysten bewerten das indes auch als sinnvoll, da Gesundheit als einer der großen Zukunftstrends gilt.

Die Konkurrenz heißt auch Google und Microsoft

Siemens hat sich in den vergangenen 25 Jahren von einem Großteil seiner Old Economy getrennt. Von dem einstigen Konglomerat, das von Glühbirnen bis zu Kraftwerken fast alles herstellte, was irgendwie mit Strom betrieben wurde, ist wenig geblieben. In der Automatisierung und Digitalisierung von Industrieprozessen soll die Zukunft liegen. Der einstige Hauptrivale GE spielt nur noch am Rand eine Rolle; heute heißen die Konkurrenten Amazon, Google, Microsoft und Alibaba. Doch gegen die wirkt Siemens, nach Börsenwert immerhin regelmäßig unter den Top Five der deutschen Konzerne, wie ein Zwerg.

Kaesers Nachfolger an der Siemens-Spitze, Roland Busch, hat weiteren Abspaltungen oder größeren Verkäufen eine Absage erteilt. „Kleinere ergänzende Akquisitionen bringen uns weiter. Wir generieren damit neue Funktionalitäten und zusätzliches Volumen, und sie sind leichter zu integrieren“, sagte er. Die zentrale Frage lautet für ihn: Wie kann sich Siemens gegen die IT-Giganten aus den USA und China behaupten? Bei der Fabrikautomation stehen die Chancen nicht schlecht. „Noch hat Siemens durch sein Industrie-Know-how Vorteile bei der Automatisierung und zählt zu den Marktführern. Doch der Kampf um den Milliardenmarkt hat erst begonnen, die Softwarekonzerne holen rasant auf“, sagt Axel Oppermann, Chef des Beratungsunternehmens Avispador. Während Siemens mit seinem Fabrikbetriebssystem MindSphere etwa 122 Werke von VOLKSWAGEN untereinander vernetzen will, setzt BMW auf Software von Microsoft. Im Bereich Clouddienste sind die US-Riesen weit enteilt und für Siemens wohl nicht mehr einholbar.

Erfolgsformel: Maschinen plus Software

Busch sieht in der Verbindung von Maschinen und Anlagen mit Software die größte Stärke von Siemens. Digitalisierung, Automatisierung und Nachhaltigkeit bezeichnet er als Wachstumstreiber des Konzerns. Angestrebt sei eine Umsatzsteigerung von 5% bis 7% im Jahr, wie er auf dem Investorentag 2021 mitteilte. Bisher waren es 4% bis 5%. Der Gewinn soll stärker steigen als der Umsatz. Angestrebt werden ein Wachstum des Ergebnisses je Aktie von 8% bis 10% und eine Kapitalrendite von 15% bis 20%. Den Verkauf der Telekommunikationssparte bedauert Busch. „Das wäre definitiv ein Geschäft, das bei uns heute noch ganz weit vorne stehen würde“, sagt er.

Siemens hat in den vergangenen Jahren zahlreiche Unternehmen gekauft und verkauft, aber es hat eine Weile gedauert, bis sich eine Linie herauskristallisierte. Manchmal spielte auch der Zufall eine Rolle bei der Ausrichtung des Geschäfts. 2017 etwa wollten Siemens und ALSTOM ihre Bahntechnikaktivitäten zusammenlegen, um gegen die chinesische Konkurrenz (CCRC) zu bestehen – doch die EU-Wettbewerbskommissarin Margrethe Vestager verweigerte ihre Zustimmung. Die Fusion platzte, die bereits ausgegliederte Division Mobility blieb bei Siemens. Im Mai 2022 zog die Sparte den größten Auftrag der Firmengeschichte an Land: den Aufbau eines 2.000 Kilometer langen Hochgeschwindigkeitsbahnnetzes in Ägypten. Für 8,1 Mrd. EUR liefert Siemens 41 Hochgeschwindigkeitszüge, 94 Regionalzüge und 41 Güterloks sowie auch Schienentechnik, acht Bahnhöfe und 15 Jahre lang die Wartung.

Die Basis für die Zerlegungsstrategie legte Karlheinz Kaske, der Siemens von 1981 bis 1992 vorstand und in dieser Zeit u.a. den Wandel von der Elektromechanik zur Elektronik managte. Er verpasste dem 1966 als AG aus der Taufe gehobenen Konzern, der im Wesentlichen auf die 1847 von Werner Siemens mit der Erfindung des Zeigertelegrafen gegründeten „Telegraphen-Bauanstalt Siemens & Halske“ zurückgeht, die im Laufe der Jahre zu einem unübersichtlichen Konglomerat gewuchert war, eine neue Struktur, indem er ihn in 15 Geschäftsfelder unterteilte:

- Anlagentechnik,

- private Kommunikationssysteme,

- Energieerzeugung,

- Energieübertragung und -verteilung,

- Automobiltechnik,

- Daten- und Informationstechnik,

- öffentliche Kommunikationsnetze,

- Sicherungstechnik,

- passive Bauelemente und Röhren,

- Halbleiter,

- Medizintechnik,

- Antriebs-, Schalt- und Installationstechnik,

- Automatisierungstechnik,

- Verkehrstechnik und

- Peripherie- und Endgeräte

Wichtige Deals im Überblick

Kein anderer DAX-Konzern hat seit den 1980er-Jahren so viele Unternehmen gekauft, verkauft und ausgegliedert wie Siemens. Dabei hatte das Management nicht immer ein glückliches Händchen. Ein Überblick über die wichtigsten Deals:

- Vergessen und abgeschrieben ist die erste Abspaltung, EPCOS, die ab Oktober 1999 fast drei Jahre im DAX vertreten war. Siemens und der japanische Joint-Venture-Partner Matsushita (heute Panasonic) verkauften 2006 ihre Anteile an dem Hersteller elektronischer Bauteile. 2009 stieg TDK ein und fand die Aktionäre ab.

- 2000 brachte Siemens seine Halbleitersparte unter dem Namen Infineon an die Börse. Damit entledigte sich der Konzern eines Bereichs, der eine große Schwankungsbreite aufwies: Mal erzielte er hohe Gewinne, mal hohe Verluste. Auf dem Höhepunkt des Neuen Markts war das ein geschickter Schachzug. Nach der Erstnotierung von 70,20 EUR stieg der Wert zwar auf 90 EUR, stürzte dann aber ab bis in den Penny-Stock-Bereich. Aktuell bewegt er sich bei 30 EUR. Nach dem Börsengang hielt Siemens 71% der Anteile, die letzten wurden 2006 verkauft. Ende Mai 2022 lag der Kurs bei 29 EUR, was einem Unternehmenswert von 37,8 Mrd. EUR entspricht. Infineon dürfte künftig vom Chip Act der EU profitieren, denn um die Abhängigkeit Europas von ausländischen Lieferanten zu verringern, steckt Brüssel 45 Mrd. EUR in die Entwicklung und den Bau von Chipwerken.

- 2005 legte Siemens bei der Veräußerung seiner verlustreichen Handysparte an den taiwanesischen Konzern BenQ rund 350 Mio. EUR als „Mitgift“ drauf. Ein Jahr später meldete BenQ Konkurs für die neue Deutschlandtochter an.

- 2007 gründete Siemens zusammen mit Nokia das Joint Venture Nokia Siemens Networks, um im schwierigen Geschäft mit Telekomnetzen voranzukommen. Nach jahrelang roten Zahlen übernahm Nokia im Jahr 2013 das Unternehmen für 1,7 Mrd. EUR komplett.

- Mit den Endgeräten Gigaset verabschiedete sich Siemens endgültig aus der Kommunikationstechnik. Die Telefonfirma blieb aber nach dem Verkauf 2008, anders als BenQ, ein bayerisches Unternehmen. Der Starnberger Finanzinvestor Arques übernahm die Mehrheit. Später kam ein chinesischer Investor hinzu.

- 2009 stieg Siemens mit großen Plänen in das Geschäft mit Solarenergie ein – vier Jahre später folgte der Ausstieg. Nach Verlusten von 1 Mrd. EUR wurde die Sparte abgewickelt.

- 2007 veräußerte Siemens seine Automotive-Sparte Siemens VDO für 11,4 Mrd. EUR an Continental.

- 2008 übernahm der amerikanische Finanzinvestor The Gores Group die Mehrheit des defizitären Telefonanlagenbereichs SEN. Siemens zahlte bei dem Deal nach Aussage des Vorstandsvorsitzenden Joe Kaeser „einen hohen dreistelligen Millionenbetrag“ drauf.

- 2009 stieg Siemens aus der Computerproduktion aus und verkaufte seinen Anteil am Joint Venture Fujitsu Siemens Computers für 450 Mio. EUR an seinen japanischen Partner.

- 2010 verkauften die Münchner ihre kriselnde IT-Sparte SBS für 850 Mio. EUR nach Frankreich an Atos Origin. SBS enthielt auch einige Teilbereiche aus der einst so stolzen Siemens Nixdorf Informationssysteme AG (SNI), die man 20 Jahre zuvor über einen Milliardenzukauf der Nixdorf AG erst gegründet hatte. SNI war Mitte der 1990er-Jahre Europas größter Anbieter von Computer- und Softwarelösungen. Heute lebt der Name Nixdorf unter der abgespalteten Diebold Nixdorf weiter, die IT-Lösungen für Banken anbietet.

- 2013 wurde OSRAM abgespalten und an die Börse gebracht. Der Leuchtmittelhersteller war seit 1978 eine 100%ige Siemens-Tochter. Jedem Siemens-Aktionär wurde für je zehn Anteilsscheine eine OSRAM-Aktie ins Depot gebucht. Der Mutterkonzern blieb zunächst mit 17% beteiligt, verkaufte die Anteile aber 2017 nahe des Höchstkurses für 65 EUR. Das spülte 1,2 Mrd. EUR in die Kasse. Aktuell wird OSRAM mit 5,327 Mrd. EUR bewertet.

- Eine Fehlinvestition war 2014 der Kauf des amerikanischen Kompressorenherstellers Dresser-Rand für 6 Mrd. EUR. Das räumte Kaeser Mitte 2020 in einem Interview mit dem Handelsblatt ein. „Unser Kalkül war, dass wir die Marke Dresser-Rand, die in der Öl- und Gasindustrie extrem stark war, als Türöffner nutzen, um die Prozessautomatisierung und die Digitalisierung der Öl- und Gasindustrie voranzutreiben“, sagte er. „Dieser Plan ist nicht aufgegangen.“ 2014 erlebte das Fracking in den USA einen Boom, der aber aufgrund des stark gefallenen Ölpreises abflaute und diese Tätigkeit unwirtschaftlich werden ließ. Mittlerweile lohnt sich Fracking wieder. Dresser-Rand gehört aktuell zur abgespalteten Siemens Energy.

- Zusammen mit Bosch hatte Siemens 1967 das Gemeinschaftsunternehmen BSH gegründet, das zu Europas größtem Hausgerätehersteller aufstieg. Für satte 3 Mrd. EUR übernahm Bosch Anfang 2015 den Münchner Anteil.

- 2021 trennte sich Siemens vom Getriebespezialisten Flender. 2005 für 1,2 Mrd. EUR gekauft, war das Unternehmen sicherlich kein Gewinn. Der Finanzinvestor Carlyle zahlte zwar gut 2 Mrd. EUR, aber zuvor hatten die Münchner jahrelang große Mengen an Geld in die Neuerwerbung investiert.

Was hat Siemens anders gemacht als der einstige große Rivale General Electric, den Glühbirnenerfinder Thomas Alva Edison 1890 gegründet hatte?

General Electric erfolgreich mit Shareholder Value

In den 1990er-Jahren fassten die Führungsmannschaften beider Konzerne den Beschluss, den eigenen schwerfälligen Tanker in ein wendiges Schnellboot zu verwandeln, um Wirtschaftszyklen und -krisen besser zu trotzen. Doch in der Umsetzung und vor allem beim Timing unterschieden sich die beiden Wettbewerber fundamental: Während Siemens zunächst sehr zögerlich und für viele Kapitalmarktakteure oft ohne erkennbares Konzept agierte, machte Jack Welch (Chef von 1981 bis 2001) bei GE Nägel mit Köpfen. Er gilt als einer der ersten Umsetzer des in der Wissenschaft (Alfred Rappaport) Ende der 1980er-Jahre aufgekommenen Shareholder-Value-Ansatzes, den er knallhart verfolgte. Danach sind unternehmerische Entscheidungen ausschließlich am Nutzen für die Aktionäre ausgerichtet. Welch gab das Ziel aus, dass jede GE-Sparte in ihrem Geschäftsfeld innerhalb von zehn Jahren weltweit die Nummer eins oder zwei sein musste. Ein Unternehmensteil, der das Wachstums- und Renditeziel nicht erreichte, wurde umgekrempelt, verkauft oder geschlossen. „Fix, sell or close“ lautete die Parole. Außerdem stellte er die „20-70-10-Regel“ auf: Die besten 20% der Mitarbeiter wurden mit Boni belohnt, die 70% in der Mitte bestmöglich gefördert und die schwächsten 10% entlassen – Raubtierkapitalismus in reinster Form. Welch, dessen Spitznamen in Anspielung auf die Entlassung zahlreicher Mitarbeiter „Jack the Knife“ und „Neutronen-Jack“ lauteten, steigerte den Konzernumsatz während seiner Amtszeit von 27 Mrd. auf 130 Mrd. USD.

Siemens macht sich selbst Konkurrenz

Nachdem der Börsenwert von GE jahrelang vor sich hingedümpelt hatte – während der Finanzkrise 2008 hatte sogar nur ein Rettungspaket der US-Regierung den Konzern vor dem Konkurs bewahrt –, hat das Management vor Kurzem die Zerschlagung in drei Unternehmen angekündigt: Gesundheit, Luftfahrt sowie Kraftwerke, Energie und Digitales. Siemens lässt grüßen. Die Analysten reagierten positiv.

Der Name Siemens dagegen ist zurzeit mit drei Titeln in DAX und MDAX vertreten: Siemens AG, Siemens Energy und Siemens Healthineers. Manchen mag das zu viel Siemens sein. Die Münchner machen sich damit in gewisser Weise selbst Konkurrenz und den Investoren die Entscheidung schwer. Das kritisieren natürlich auch einige Analysten. Ansonsten haben sie aber wenig zu meckern. Warum auch: Die Summe der Einzelteile ist eindeutig wertvoller als der Gemischtwarenladen. Zumindest an der Börse ist Aristoteles damit widerlegt.

Autor/Autorin

Norbert Paulsen

Norbert Paulsen ist Geschäftsführer, AfU Agentur für Unternehmensnachrichten GmbH