Bildquelle: © maroke – stock.adobe.com

Die jüngsten IPOs, Delistings und Uplistings werfen die Frage auf, welches das „richtige“ Segment an der Börse ist. In den Zeiten vor der Marktmissbrauchsverordnung (MAR, seit 2014 in Kraft) galt vereinfacht: Je höher das Segment, desto mehr Pflichten und Anforderungen bestehen. Mit Einführung der MAR begann eine Abkehr von diesem Prinzip. Auch im Freiverkehr sind seitdem umfassende Transparenzpflichten wie Insiderlisten, Belehrungen und Ad-hoc-Mitteilungspflichten zu beachten. Zugleich wurden in den letzten Jahren immer mehr Erleichterungen bei der Emission von Wertpapieren eingeführt, wenn die Wertpapiere eines Emittenten bereits im regulierten Markt oder einem anerkannten KMU Wachstumssegment wie Scale zugelassen bzw. zum Handel einbezogen sind. Von Dr. Anne de Boer und Benjamin Birzele

Die Frage nach dem richtigen Segment stellt sich nicht nur im Rahmen eines Initial Public Offering (IPO). Emittenten wechseln die Segmente auch später durch Uplistings, Delistings oder Downlistings. Zunächst vorab: Das für alle Emittenten gleichermaßen passende Segment an der Börse gibt es nicht. Welches Segment besser geeignet ist, hängt immer vom konkreten Emittenten, der Gesellschafterstruktur, den Zukunftsstrategien, den Zielmärkten, der Unternehmensidentität und den möglichen Investoren sowie den jeweils aktuellen Regelungen ab.

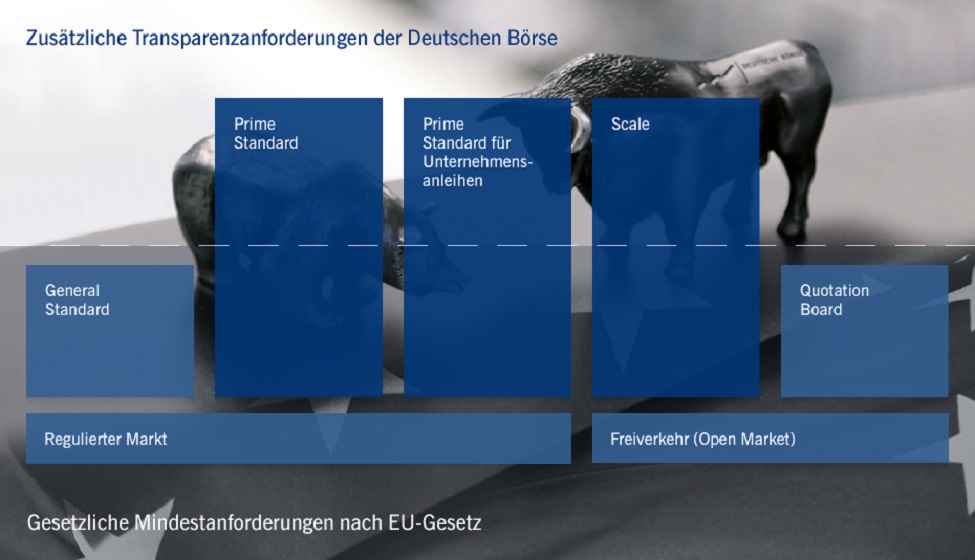

Übersicht der Börsenmärkte und Börsensegmente

Der regulierte Markt ist ein von staatlich anerkannten Stellen geregelter und überwachter Markt. Dieser teilt sich weiter in Untersegmente wie z. B. den General Standard und Prime Standard der Frankfurter Wertpapierbörse. Daneben existieren auch die Begriffe „geregelter“ und „organisierter“ Markt. Der Begriff des geregelten Markts ist in Art. 4 Abs. 1 Nr. 21 der MiFID II definiert. Der geregelte Markt bedarf einer staatlichen Zulassung und wird von staatlich anerkannten Stellen geregelt und überwacht. Das deutsche Recht nennt den „geregelten Markt“ auch „organisierten Markt“, vgl. § 2 Abs. 11 WpHG. Der Begriff regulierter Markt wird im Börsengesetz (BörsG) verwendet und bezieht sich auf geregelte Märkte von Börsen mit Satzungssitz in Deutschland. Darauf beziehen wir uns im folgenden.

Neben dem regulierten Markt stehen die Freiverkehre, die von den jeweiligen Börsenträgern durch ihre Börsenordnungen und Geschäftsbedingungen geregelt und von diesen überwacht werden. Diese teilen sich ebenfalls in Untersegmente mit unterschiedlichen Zugangsregelungen und Transparenzanforderungen auf. Das Segment Scale der Frankfurter Wertpapierbörse ist zudem ein sogenannten KMU-Wachstumsmarkt.

Bei der Wahl des Börsensegments sollte man vor allem folgende Aspekte beachten:

- Investorenzugänge

Bestimmte Investoren dürfen z.B. aufgrund der Marktliquidität oder Transparenzpflichten nur in Wertpapiere investieren, die in einem regulierten Markt zum Handel zugelassen sind.

- Finanzberichterstattung

Im regulierten Markt sind geprüfte Jahresabschlüsse innerhalb von 4 Monaten nach dem Bilanzstichtag sowie Halbjahresabschlüsse innerhalb von 3 Monaten nach Ablauf des Stichtags zu veröffentlichen. Im Prime Standard kommt die Pflicht zur Veröffentlichung von Quartalsberichten hinzu. Im Freiverkehr hängt es vom entsprechenden Segment und den Transsparenzregelungen ab. So sind im Scale Halbjahresabschlüsse zu veröffentlichen. Im regulierten Markt ist der Konzernabschluss nach IFRS zu bilanzieren. Diese Zahlen sind international vergleichbarer, was in der Zusammenarbeit mit Kunden, Lieferanten und Investoren Chancen bieten kann. Ausnahme: Hat der Emittent keine Beteiligungen, kann auch im regulierten Markt ausnahmsweise nach HGB bilanziert werden.

- Handelsliquidität

Im regulierten Markt bedarf es bei der Zulassung eines Free-Floats von mindestens 25 %. Scale verlangt einen Free-Float von mindestens 20 % oder 1 Mio. Aktien. Häufig ist ein Kriterium für die Auswahl eines Segments, dass parallel ein Handel auf Xetra erfolgen kann. Dies ist insbesondere bei einer Einbeziehung im Primärmarkt in Düsseldorf oder m:access in München möglich.

- Transparenz über Aktionäre

Entsprechend dem Börsensegment erhalten die Emittenten eine Transparenz über ihre Aktionäre. Nach dem AktG sind alle Aktionäre, die mehr als 25 % oder die Mehrheit der Aktien an einer Aktiengesellschaft halten oder diesen Schwellenwert wieder unterschreiten, verpflichtet, dies zu melden. Sind die Aktien im regulierten Markt zugelassen, sind bereits Meldungen zu erbringen, wenn ein Aktionär 3 %, 5 %, 10 %, 15 %, 20 %, 25 %, 30 %, 50 % oder 75 % der Stimmrechte erreicht, überschreitet oder unterschreitet. Dabei sind Zurechnungen von Stimmrechten zu beachten. Im regulierten Markt können Unternehmen entsprechend § 67 d AktG die Identität ihrer Aktionäre ermitteln. Dies kann insbesondere für die Ansprache bei Kapitalerhöhungen und sonstigen wesentlichen Strukturmaßnahmen interessant sein.

- ESG-Berichtspflichten

Unternehmen, deren Aktien an einer Börse zum Handel einbezogen sind, unterliegen zudem erweiterten Pflichten in Bezug auf Nachhaltigkeit (ESG). Die Pflicht für einen Nachhaltigkeitsbericht soll nach den aktuellen Planungen der Corporate Sustainability Reporting Directive (CSRD, letzte Fassung vom 10.7.2025) nur wenige Unternehmen treffen, die Gesetzesentwicklung ist hier abzuwarten.

Erweiterte Kompetenz- und Transparenzpflichten im regulierten Markt

Für Aktien, die im regulierten Markt zum Handel zugelassen sind, bestehen gegenüber Aktien, die im Freiverkehr einbezogen sind, darüber hinaus noch ergänzende Kompetenz- und Transparenzpflichten. Dies sind insbesondere Folgende:

- Entsprechenserklärung zum Deutschen Corporate Governance Kodex (DCGK)

Nach § 161 AktG sind Vorstand und Aufsichtsrat jährlich verpflichtet zu erklären, inwieweit sie nicht die Empfehlungen des DCGK einhalten („comply or explain“).

- Vergütungsbericht und Votum zum Vergütungssystem (§§ 162, 120 a AktG („say-on-pay“):

Es ist ein geprüfter Bericht über die individuellen Vergütungen der Organmitglieder zu veröffentlichen, der von der Hauptversammlung zu billigen bzw. bei kleinen und mittleren Unternehmen zu erörtern ist. Die Hauptversammlung beschließt zudem über die Billigung des vom Aufsichtsrat vorgelegten Vergütungssystems für die Vorstandsmitglieder bei jeder wesentlichen Änderung des Vergütungssystems, mindestens jedoch alle 4 Jahre.

- Qualifikation und Zusammensetzung von Aufsichtsrat und Vorstand, §§ 100 Abs. 5, 96, 76, 111 AktG:

Dem Aufsichtsrat muss jeweils mindestens ein Mitglied mit Sachverstand auf den Gebieten Rechnungslegung und Abschlussprüfung angehören; bei mitbestimmten Gesellschaften sind zudem Geschlechterquoten einzuhalten. Im Übrigen sind Zielquoten für Frauen im Aufsichtsrat, Vorstand sowie in den beiden Führungsebenen unterhalb des Vorstands festzulegen.

- Börsenreife

Emittenten sollten vor einer Einbeziehung ihrer Aktien prüfen, ob ihre internen Strukturen reif sind für die Einhaltung der Börsenregelungen. Geprüft werden sollte die Equity Story des Unternehmens, das Vorliegen von konsistenten, prüfungsfesten Jahresabschlüssen, das Bestehen von klaren Compliance-Strukturen mit qualifizierten Organmitgliedern, von Kontroll- und Reporting-Prozessen mit solidem Risikomanagementsystem sowie von professionellen Investor Relations.

Erleichterungen bei der Emission von Wertpapieren

Bei der Emission von Wertpapieren und/oder deren Zulassung im regulierten Markt sind grundsätzlich die Prospektpflichten nach der EU-Prospektverordnung (Fassung von Juni 2017) zu beachten. Für bestimmte Emissionen und abhängig davon, ob die Wertpapiere gar nicht, im Freiverkehr, in einem KMU-Wachstumsmarkt oder im regulierten Markt zum Handel einbezogen oder zugelassen sind, bestehen unterschiedliche Erleichterungen. Außerhalb des regulierten Markts bieten vor allem der EU-Wachstumsemissionsprospekt und das Wertpapierinformationsblatt (WIB) Erleichterungen.

Sofern Wertpapiere bereits im regulierten Markt oder einem KMU-Wachstumsmarkt wie Scale einbezogen sind, bieten das sogenannte Anhang IX-Dokument und der EU-Folgeprospekt erhebliche Erleichterungen. Soweit mit einem WIB oder Anhang IX-Dokument gearbeitet wird, enthalten diese nur sehr eingeschränkte Informationen. Daher stellt sich die Frage, ob daneben umfassendere Präsentationen und auch Risikohinweise zulässig und empfehlenswert sind.

Erwerbsangebote: Übernahme und Delisting

Bei Aktien, die im regulierten Markt zugelassen sind, sind zudem die Regelungen zum Kontrollerwerb und Delisting zu beachten: Sofern ein Aktionär mehr als 30 % der Aktien erwirbt, muss er den anderen Aktionären ein Angebot zum Erwerb ihrer Aktien unterbreiten. Sofern die Aktien eines Mehrheitsaktionärs zukünftig übertragen werden sollen, sollte dies vor einer Zulassung im regulierten Markt erfolgen oder es sollte eine Einbeziehung in den Handel im Freiverkehr überlegt werden.

Im Fall eines Delistings, also eines Rückzugs aus dem regulierten Markt, ist grundsätzlich ebenfalls ein Angebot zum Erwerb der Aktien zu unterbreiten. Die Finanzierung solcher Pflichtangebote kann herausfordernd sein, so dass es regelmäßig eines aktuellen oder zukünftigen Hauptaktionärs bedarf, über den die notwendigen finanziellen Mittel bereitgestellt werden. Eine Ausnahme von der Pflicht für ein Delistingangebot wird es voraussichtlich für das Downlisting vom regulierten Markt in den KMU-Wachstumsmarkt Scale geben. Allerdings verlangt das EU-Recht, dass bei einem Delisting aus dem KMU-Wachstumsmarkt Scale zukünftig ebenfalls ein entsprechendes Pflichtangebot unterbreitet wird. Dies soll mit dem Standortfördergesetz (StoFöG) nun umgesetzt werden. Für andere Freiverkehrssegmente besteht diese Pflicht nicht.

Fazit

Die Wahl des beim Börsengang geeigneten Börsensegments setzt eine umfassende und vielschichtige Abwägung voraus: Anzusprechende Investoren und Visibilität, Transparenzanforderungen mit Anforderungen an Rechnungslegung und Corporate‑Governance‑Strukturen, das geltende Übernahme‑ und Delistingregime sowie prospektrechtliche Erleichterungen bei der Kapitalaufnahme sind dabei wesentliche Kriterien. Auch als bereits notiertes Unternehmen sollte man „sein Börsensegment“ regelmäßig hinterfragen.

Autor/Autorin

Dr. Anne de Boer

Dr. Anne de Boer, LL.M. (RSA) ist seit 2002 als Anwältin zugelassen und seit 2015 für HEUKING am Standort in Stuttgart tätig. Ihre Schwerpunkte liegen im Bereich Gesellschaftsrecht sowie im Bank- und Kapitalmarktrecht. Sie berät Mandanten erfolgreich bei Unternehmensfinanzierungen und in M&A-Transaktionen.

Benjamin Birzele

Benjamin Birzele ist Rechtsanwalt und Associate bei HEUKING in Stuttgart mit Schwerpunkt im Kapitalmarkt- und Gesellschaftsrecht. Er berät zu Börsengängen, Prospekten und laufender Kapitalmarkt-Compliance.

Themenverwandte Artikel:

Der 30. April und die Börsennotiz: Wichtiges Datum im „Leben“ kapitalmarktorientierter Unternehmen

Der 30. April und die Börsennotiz: Wichtiges Datum im „Leben“ kapitalmarktorientierter Unternehmen

Kolumne – Regulierte Märkte unter Druck: Freiverkehr attraktiver?

Kolumne – Regulierte Märkte unter Druck: Freiverkehr attraktiver?

„Es geht heute beim IPO mehr um Visibilität als um Vision“: Interview mit Attila Kosa-Timar, Head of Equity Capital Markets, Baader Bank AG

„Es geht heute beim IPO mehr um Visibilität als um Vision“: Interview mit Attila Kosa-Timar, Head of Equity Capital Markets, Baader Bank AG