Bildnachweis: ©Tobias Arhelger – stock.adobe.com.

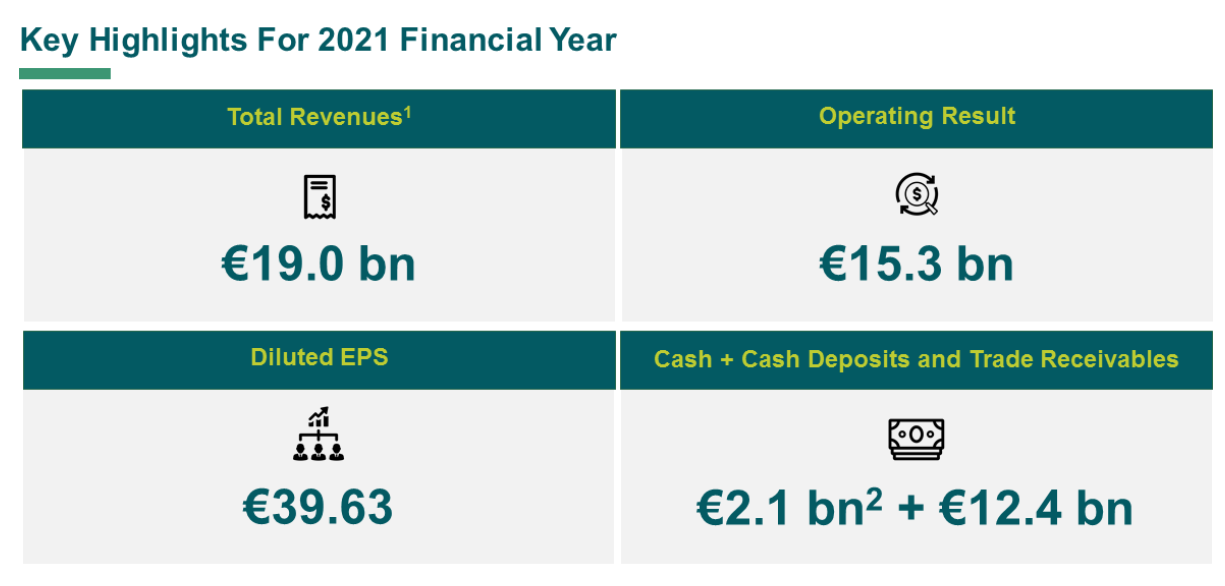

Die Mainzer BioNTech hat im letzten Jahr bei 19 Mrd. EUR Umsatz sage und schreibe 10,3 Mrd. EUR Gewinn gemacht – der Kurs steigt heute dennoch lediglich 7%. Das Für und Wider.

Zusammenfassend kann man sogleich CEO und Mitgründer Prof. Ugur Sahin zu Wort kommen lassen: „Rückblickend war 2021 ein außergewöhnliches Jahr, in dem BioNTech mit dem ersten zugelassenen Impfstoff auf Basis von unserer mRNA-Technologie einen bedeutenden Einfluss auf die Gesundheit und die Weltwirtschaft hatte“.

Recht hat er. Wir sprechen von rekordverdächtiger 54% (!) Nettogewinn-Marge. An der Börse nennt man so etwas Pioniergewinne, wie sie zustande kommen, wenn ein Unternehmen als First Mover einen richtig großen Schlag landet. Das Gegenteil davon wären One Hit Wonder.

Fest steht, dass die Mainzer mit diesem erheblichen Cashflow und damit Cash-Position noch einmal deutlich in ihre Wirkstoffpipeline investieren können – gänzlich ohne jede Finanzierungsfrage, wie sie für 99% aller Biotechnologie-Unternehmen als das Dringlichste auf ihrer Agenda stünde.

Fest steht, dass die Mainzer mit diesem erheblichen Cashflow und damit Cash-Position noch einmal deutlich in ihre Wirkstoffpipeline investieren können – gänzlich ohne jede Finanzierungsfrage, wie sie für 99% aller Biotechnologie-Unternehmen als das Dringlichste auf ihrer Agenda stünde.

BioNTech möchte 2022 bis zu 1,5 Mrd. EUR in Forschung und Entwicklung stecken, ungefähr die Hälfte mehr als im Vorjahr. Wohin sonst noch mit dem Mega-Gewinn 2021? – ein Aktienrückkaufprogramm, ebenfalls im Umfang von bis zu 1,5 Mrd. USD/EUR.

Und schließlich wird der Hauptversammlung eine Sonderdividende von 2 EUR je Anteil vorgeschlagen. Bei einer Marktkapitalisierung von heute ca. 38 Mrd. EUR wären das weitere 0,5 Mrd. EUR – also nicht eben üppig in Relation zum Erfolg 2021.

Bei den eingefahrenen Umsätzen sollte man sich in Erinnerung rufen, dass die Mainzer ihren Impfstoff Ende 2020 unbestätigten Berichten zufolge eigentlich für mehr als den doppelten Preis an die Bundesregierung verkaufen wollten. Die Hälfte war offenkundig immer noch weit profitabel genug und bot Puffer in allen Gesprächen. Bei anderen Verhandlungspartnern dürfte es ähnlich gewesen sein.

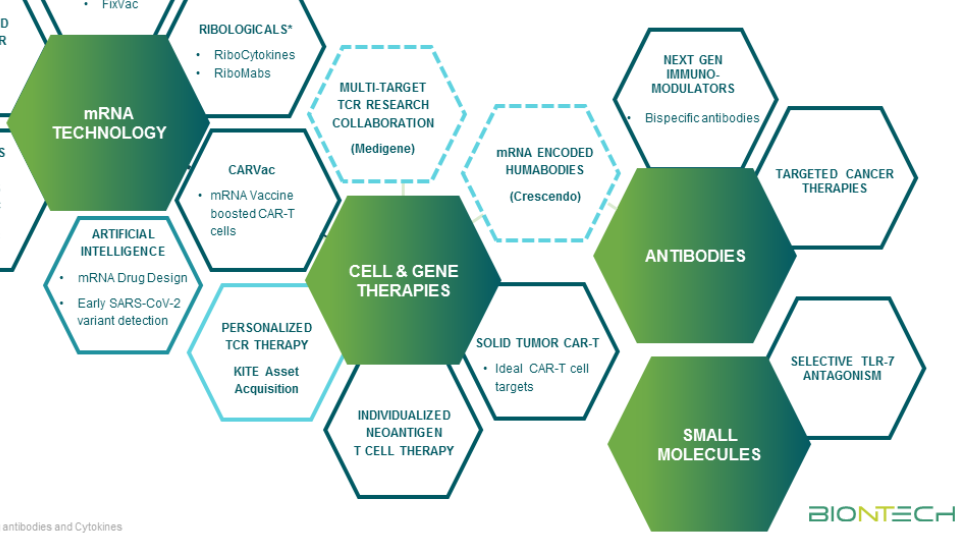

Die derzeitige Kapitalallokation (Zitat BioNTech) versetze das Unternehmen in die außergewöhnliche Lage, eine Multi-Plattform-Strategie voranzutreiben und den Aufbau eines vollständig integrierten globalen Biotechnologieunternehmens fortzusetzen.

Die derzeitige Kapitalallokation (Zitat BioNTech) versetze das Unternehmen in die außergewöhnliche Lage, eine Multi-Plattform-Strategie voranzutreiben und den Aufbau eines vollständig integrierten globalen Biotechnologieunternehmens fortzusetzen.

Dazu gehört einerseits die Fortsetzung eines akzeptablen Impfschutzes gegen Covid-19 inklusive seiner diversen Varianten. Und die hoch ansteckende, obgleich milde Omikron dürfte kaum die letzte bleiben. Viel wichtiger im Ausblick 2022 dürfte die Diversifizierung der Therapiegebiete sein, darf BioNTech doch eher nicht ein One-Product-Unternehmen bleiben. Angesichts der üppigen Cash-Position kommen künftig auch Zukäufe in Frage – man muss nicht jedes Rad neu inhouse erfinden. M&A dürfte für die Mainzer an Bedeutung gewinnen.

Der Aktienrückkauf hat zwei Seiten. Zum einen müssen offensichtlich Ausgleichsverpflichtungen aus aktienbasierten Vergütungsvereinbarungen erfüllt werden. Einige Personen werden sehr reich werden (bzw. sind es bereits pro forma) und das haben sie sich redlich verdient. Schattenseite ist, dass sich sehr wohlhabende Mitarbeiter – mithin Leistungsträger – durchschnittlich früher als später verabschieden und auch ihre Ideen mitnehmen. Spinoffs in absehbarer Zukunft würden auch nicht gänzlich überraschen.

Der Aktienrückkauf hat zwei Seiten. Zum einen müssen offensichtlich Ausgleichsverpflichtungen aus aktienbasierten Vergütungsvereinbarungen erfüllt werden. Einige Personen werden sehr reich werden (bzw. sind es bereits pro forma) und das haben sie sich redlich verdient. Schattenseite ist, dass sich sehr wohlhabende Mitarbeiter – mithin Leistungsträger – durchschnittlich früher als später verabschieden und auch ihre Ideen mitnehmen. Spinoffs in absehbarer Zukunft würden auch nicht gänzlich überraschen.

Der vollständige, geprüfte und konsolidierte Konzernabschluss ist im 20F-Bericht von BioNTech zu finden, der heute bei der SEC eingereicht wurde und unter der Adresse https://www.sec.gov/ verfügbar ist.

Fazit / Ausblick

Fazit / Ausblick

Vor wenigen Jahren hielt man die mRNA-Technologie noch für eine Sackgasse, ein Betätigungsfeld für Enthusiasten. Plötzlich stehen fast sämtliche wesentliche Anwendungsfelder wie Krebs, Autoimmun oder Grippe auf der Agenda, um nur die wichtigsten zu nennen. Wenn BioNTech auf einem oder gar mehreren weiteren Gebieten Wirksamkeit und Verwendbarkeit nachweisen kann, befinden wir uns de facto in einem neuen medizinischen Zeitalter. In dem Fall wäre die Aktie unterbewertet – und sie stand Mitte 2021 auch schon beim doppelten Kurs. Bleibt der Covid-19-Impfstoff ein One Hit Wonder made in Germany, trifft das Gegenteil zu. Der milde Kurszuwachs heute trotz Rekordzahlen deutet jedenfalls auf Zweifel im Markt hin – aber seit Börsenstart per IPO Ende 2019 bei unter 15 EUR wurden die Mainzer permanent unterschätzt. Der Markt muss also definitiv nicht zwangläufig Recht haben. So oder so: Mainz, das singt und lacht – dort ist BioNTech steuerpflichtig.

Grafiken: @BioNTech

Falko Bozicevic

Autor/Autorin

Die Mainzer BioNTech hat im letzten Jahr bei 19 Mrd. EUR Umsatz sage und schreibe 10,3 Mrd. EUR Gewinn gemacht – der Kurs steigt heute dennoch lediglich 7%. Das Für und Wider.

Zusammenfassend kann man sogleich CEO und Mitgründer Prof. Ugur Sahin zu Wort kommen lassen: „Rückblickend war 2021 ein außergewöhnliches Jahr, in dem BioNTech mit dem ersten zugelassenen Impfstoff auf Basis von unserer mRNA-Technologie einen bedeutenden Einfluss auf die Gesundheit und die Weltwirtschaft hatte“.

Recht hat er. Wir sprechen von rekordverdächtiger 54% (!) Nettogewinn-Marge. An der Börse nennt man so etwas Pioniergewinne, wie sie zustande kommen, wenn ein Unternehmen als First Mover einen richtig großen Schlag landet. Das Gegenteil davon wären One Hit Wonder.

Fest steht, dass die Mainzer mit diesem erheblichen Cashflow und damit Cash-Position noch einmal deutlich in ihre Wirkstoffpipeline investieren können – gänzlich ohne jede Finanzierungsfrage, wie sie für 99% aller Biotechnologie-Unternehmen als das Dringlichste auf ihrer Agenda stünde.

BioNTech möchte 2022 bis zu 1,5 Mrd. EUR in Forschung und Entwicklung stecken, ungefähr die Hälfte mehr als im Vorjahr. Wohin sonst noch mit dem Mega-Gewinn 2021? – ein Aktienrückkaufprogramm, ebenfalls im Umfang von bis zu 1,5 Mrd. USD/EUR.

Und schließlich wird der Hauptversammlung eine Sonderdividende von 2 EUR je Anteil vorgeschlagen. Bei einer Marktkapitalisierung von heute ca. 38 Mrd. EUR wären das weitere 0,5 Mrd. EUR – also nicht eben üppig in Relation zum Erfolg 2021.

Bei den eingefahrenen Umsätzen sollte man sich in Erinnerung rufen, dass die Mainzer ihren Impfstoff Ende 2020 unbestätigten Berichten zufolge eigentlich für mehr als den doppelten Preis an die Bundesregierung verkaufen wollten. Die Hälfte war offenkundig immer noch weit profitabel genug und bot Puffer in allen Gesprächen. Bei anderen Verhandlungspartnern dürfte es ähnlich gewesen sein.

Die derzeitige Kapitalallokation (Zitat BioNTech) versetze das Unternehmen in die außergewöhnliche Lage, eine Multi-Plattform-Strategie voranzutreiben und den Aufbau eines vollständig integrierten globalen Biotechnologieunternehmens fortzusetzen.

Dazu gehört einerseits die Fortsetzung eines akzeptablen Impfschutzes gegen Covid-19 inklusive seiner diversen Varianten. Und die hoch ansteckende, obgleich milde Omikron dürfte kaum die letzte bleiben. Viel wichtiger im Ausblick 2022 dürfte die Diversifizierung der Therapiegebiete sein, darf BioNTech doch eher nicht ein One-Product-Unternehmen bleiben. Angesichts der üppigen Cash-Position kommen künftig auch Zukäufe in Frage – man muss nicht jedes Rad neu inhouse erfinden. M&A dürfte für die Mainzer an Bedeutung gewinnen.

Der Aktienrückkauf hat zwei Seiten. Zum einen müssen offensichtlich Ausgleichsverpflichtungen aus aktienbasierten Vergütungsvereinbarungen erfüllt werden. Einige Personen werden sehr reich werden (bzw. sind es bereits pro forma) und das haben sie sich redlich verdient. Schattenseite ist, dass sich sehr wohlhabende Mitarbeiter – mithin Leistungsträger – durchschnittlich früher als später verabschieden und auch ihre Ideen mitnehmen. Spinoffs in absehbarer Zukunft würden auch nicht gänzlich überraschen.

Der vollständige, geprüfte und konsolidierte Konzernabschluss ist im 20F-Bericht von BioNTech zu finden, der heute bei der SEC eingereicht wurde und unter der Adresse https://www.sec.gov/ verfügbar ist.

Fazit / Ausblick

Vor wenigen Jahren hielt man die mRNA-Technologie noch für eine Sackgasse, ein Betätigungsfeld für Enthusiasten. Plötzlich stehen fast sämtliche wesentliche Anwendungsfelder wie Krebs, Autoimmun oder Grippe auf der Agenda, um nur die wichtigsten zu nennen. Wenn BioNTech auf einem oder gar mehreren weiteren Gebieten Wirksamkeit und Verwendbarkeit nachweisen kann, befinden wir uns de facto in einem neuen medizinischen Zeitalter. In dem Fall wäre die Aktie unterbewertet – und sie stand Mitte 2021 auch schon beim doppelten Kurs. Bleibt der Covid-19-Impfstoff ein One Hit Wonder made in Germany, trifft das Gegenteil zu. Der milde Kurszuwachs heute trotz Rekordzahlen deutet jedenfalls auf Zweifel im Markt hin – aber seit Börsenstart per IPO Ende 2019 bei unter 15 EUR wurden die Mainzer permanent unterschätzt. Der Markt muss also definitiv nicht zwangläufig Recht haben. So oder so: Mainz, das singt und lacht – dort ist BioNTech steuerpflichtig.

Grafiken: @BioNTech

Falko Bozicevic