Bildnachweis: Foto © Murrstock – stock.adobe.com, BVK und eigene Recherche.

Die COVID-19-Pandemie und die Suche nach geeigneten Impfstoffen, Medikamenten und Diagnostika haben schlagartig Life-Science-Start-ups als potenzielle Problemlöser ins Rampenlicht gerückt. Ihr Mittelzufluss ist von 1,1 Mrd. EUR anno 2019 auf 3 Mrd. EUR im Jahr 2020 angewachsen. Aber auch im Bereich Telemedizin und E-Health haben sich in Deutschland 2020 neue Venture-Capital-(VC-)Fonds etabliert. Von Dr. Michael H. Thiel

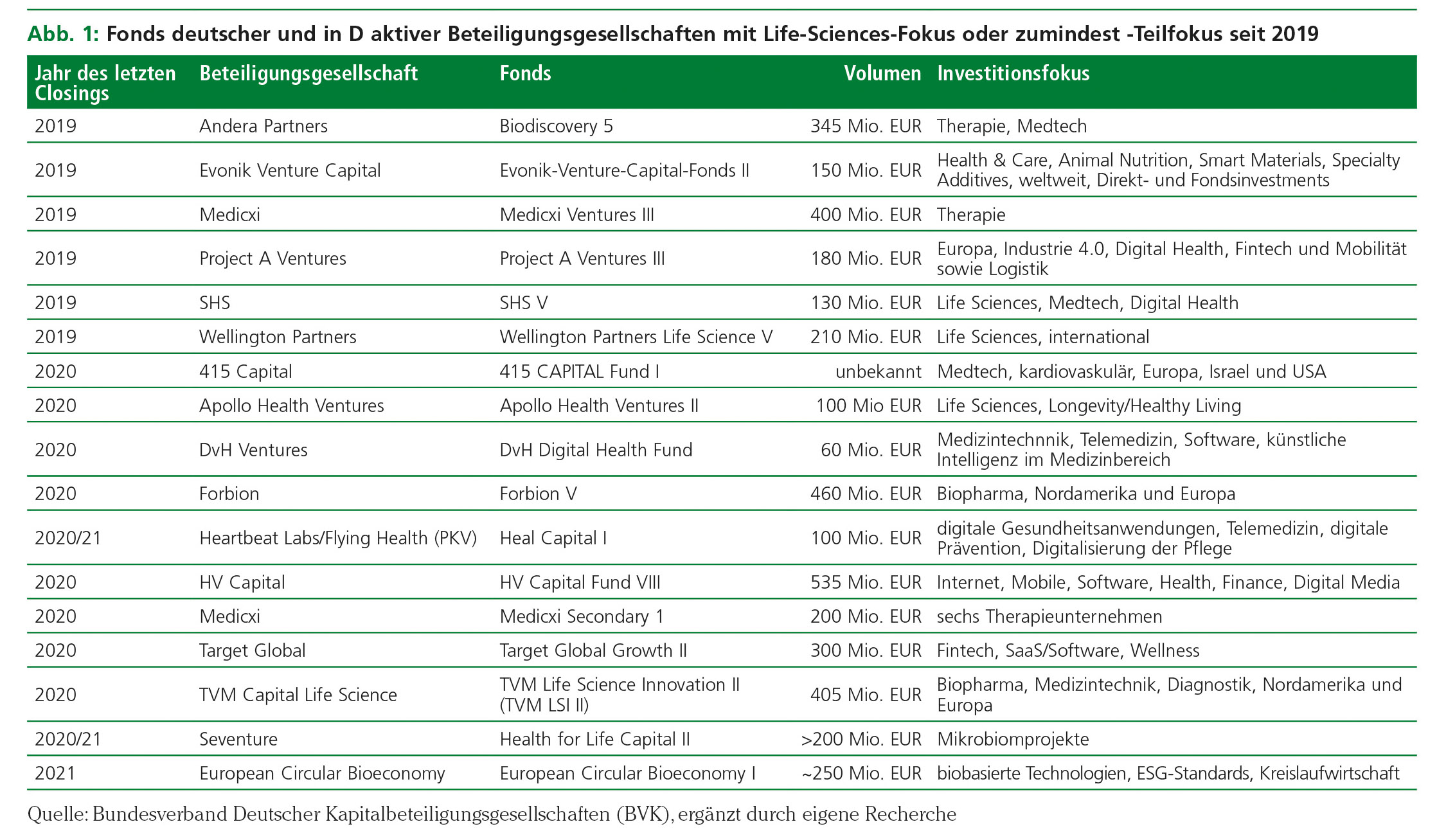

Das Volumen von Follow-up-Fonds von etablierten deutschen und europäischen Life-Science-VC-Gesellschaften ist weiter gestiegen. Forbion hat den Forbion V im Dezember 2020 mit 460 Mio. EUR nach nur drei Monaten Fundraising geclost, der Vorgängerfonds hatte ein Volumen von 360 Mio. EUR. TVM hat im Oktober 2020 das Closing des TVM Life Science Innovation II mit 485 Mio. USD bekannt gegeben, das Closing des Life Science Innovation I lag noch bei 201 Mio. USD. In beiden Fonds sind Eli Lilly sowie große amerikanische Investoren maßgeblich vertreten. Andere VC-Fonds hatten bereits 2018/19 ihre Kriegskasse gefüllt. Life Science Partners hat 2018 den LSP 6 mit einem Volumen von 550 Mio. EUR geclost – damit handelt es sich um den größten europäischen Life-Sciences-VC-Fonds. Der Medicxi Ventures III konnte 2019 400 Mio. EUR einwerben, der Biodiscovery 5 von Andera Partners 345 Mio. EUR. Die großen Fondsvolumen sind notwendig, um die teure Entwicklung von neuen Medikamenten, z.B. in der Immunonkologie oder bei Autoimmunerkrankungen, zu finanzieren. A-Finanzierungsrunden im Biotechnologiebereich in Höhe von 50 Mio. bis 60 Mio. EUR sind heute keine Seltenheit mehr – die 270 Mio. USD, die BioNTech für die A-Runde im Jahr 2018 eingeworben hat, sind aber sicherlich die Ausnahme. Erfreulich aus deutscher Sicht ist das erfolgreiche Closing des Wellington Partners LifeScience Fonds V mit 210 Mio. EUR und des SHS V mit 130 Mio. EUR anno 2019.

Spezialisierung der Fonds nimmt zu

Dass ein neuer Fonds heute alle Life-Sciences-Bereiche – Drug Development, Medtech, Diagnostik und E-Health – abdeckt, ist die Ausnahme. Fonds spezialisieren sich immer mehr, was den Investmentbereich anbetrifft. Der LSP 6 investiert in Drug-Development- und Medtechprojekte, der Forbion V nur in erstere; Nextech Invest und aglaia innerhalb des Drug Development nur im Bereich der Onkologie. Der Health for Life Capital II von Seventure mit einem Zielvolumen von 200 Mio. EUR fokussiert Mikrobiomprojekte, der Apollo Health Biotech II Venture mit einem Zielvolumen von 80 Mio. bis 100 Mio. EUR Alterserkrankungen und das Thema Longevity/Healthy Living. SHS investiert mit dem neuen Fonds in fortgeschrittene Medtech- und E-Health-Projekte, der neue Fonds von 415 Capital Management innerhalb der Medizintechnik schwerpunktmäßig in kardiovaskuläre Projekte. Das Thema E-Health und Digitalisierung im Gesundheitswesen hat einen neuen Hype bei Life-Sciences-VC-Fonds und -Investoren ausgelöst. Aus deutscher Sicht erfreulich ist, dass mit Heal Capital und Digital Health Ventures 2020 gleich zwei dezidierte E-Health-Fonds an den Start gegangen sind. Der Heal Capital, an dem u.a. Unternehmen der Privaten Krankenversicherung beteiligt sind, konnte Anfang 2020 mit 100 Mio. EUR geclost werden, der Digital Health Ventures, an dem auch Holtzbrinck Ventures beteiligt ist, im August 2020 mit 60 Mio. EUR.

Seed-Runden-Investoren werden weniger

Schaut man sich die Homepages der Life-Sciences-Venture-Capital-Fonds an, so fungieren immer weniger Fonds bereits in der Seed-Runde dezidiert als Investoren. Die allermeisten Fonds beginnen ihr Investment in der Early Stage, beteiligen sich also erst ab der A-Runde. Das bedeutet für die Life-Sciences-Start-ups, dass bei Drug-Development-Projekten mindestens die Präklinik erfolgreich abgeschlossen sein muss; bei Medtechprojekten sollte ein Prototyp vorliegen. Für die Finanzierung der Seed-Phase werden daher öffentliche Investoren und Corporate Venture Funds immer wichtiger. Life-Sciences-Start-ups sollten in Deutschland versuchen, in der Seed-Phase Geld über die EXIST-Förderung oder die KMU-Programme einzuwerben, um das eigene Projekt weiterzuentwickeln, bevor man sich an Wagniskapitalgeber wendet und in der Seed-Phase eine Absage erhält mit der Begründung, dass das Projekt in einem noch zu frühen Stadium für den Fonds sei. Auch Inkubatoren wie BRIDGE von Evotec, Bayers CoLaborator, BioMed X etc. können für Start-ups in dieser Phase sehr hilfreich sein. Das Thema der Life-Sciences-Inkubatoren in Deutschland wurde ausführlich im EY Biotechnologie-Report 2020 beleuchtet.

Anzahl deutscher Life-Sciences-Venture-Capital-Fonds und -Investoren wieder im Steigen begriffen

Im Jahre 2020 ist ein deutlicher Aufwind für Life-Sciences-Investments in Deutschland zu sehen, wie bereits in der Einleitung dargestellt. TVM, Wellington und SHS konnten 2019/20 ihre neuen Fonds erfolgreich closen, weitere etablierte institutionelle Fonds, wie EMBL Ventures oder Earlybird Health, befinden sich im Fundraising. Die MIG Verwaltungs AG hat den MIG Fonds 16 mit einem Zielvolumen von 160 Mio. EUR aufgelegt, der sowohl in den Life-Sciences-Bereich als auch in Techprojekte investiert. Mit 415 Capital Management, Heal Capital, Digital Health Ventures und Apollo Health Ventures sind 2020 vier neue Life-Sciences-Fonds in Deutschland hinzugekommen. Daneben gibt es eine Reihe weiterer deutscher Venture-Capital-Investoren mit Family Offices als Kapitalgebern, die auch in Health- oder Digitalisierungsprojekte im Life-Sciences-Bereich investieren. Zu nennen sind Yabeo, Ananda Impact Venture, ECONA, ELSA etc. Im Corporate-Venture-Capital-Bereich sind weiterhin der M Ventures von Merck und der Boehringer Ingelheim Venture aktiv.

Fazit

Das Investmentvolumen der Life-Sciences-Venture-Capital-Fonds wird größer, die Spezialisierung der Life-Sciences-Venture-Capital-Investoren nimmt immer mehr zu, für Projekte in der Seed-Phase wird es schwieriger, in Deutschland institutionelle Investoren zu gewinnen. Anders sieht es bei E-Health oder Digitalisierungsprojekten aus. E-Health-Projekte sind leichter zu verstehen als z.B. ihre Pendants im Drug Development, der Kapitaleinsatz ist geringer, die Entwicklungszeit ist kürzer, das Entwicklungs- und Vermarktungsrisiko überschaubarer. Erfreulich ist, dass in Deutschland im Jahre 2020 gleich zwei neue Venture-Capital-Fonds an den Start gegangen sind, die dezidiert in E-Health und Digitalisierungsprojekte im Gesundheitsbereich investieren.

ZUM AUTOR

Dr. Michael H. Thiel ist Partner bei der SANEMUS AG. Zuvor war er 25 Jahre in leitenden Funktionen in globalen Pharmaunternehmen wie Bayer, MSD und Daiichi Sankyo in den Bereichen operatives und strategisches Marketing, Business Development und Licensing tätig.

Autor/Autorin

Die Redaktion der Kapitalmarkt Plattform GoingPublic (Magazin, www.goingpublic.de, LinkedIn Kanal, Events) widmet sich seit Dezember 1997 den aktuellen Trends rund um die Finanzierung über die Börse. Ob Börsengang (GoingPublic) oder die vielfältigen Herausforderungen für börsennotierte Unternehmen (Being Public), präsentiert sich GoingPublic cross-medial als Kapitalmarktplattform für Emittenten und Investment Professionals.