Bildnachweis: Plaifah – stock.adobe.com, CFGI, PitchBbook, CFGI, S&P, Capital IQ, CFGI, S&P Capital IQ, CFGI, Mergermarket.

Die Biotechbranche war in den letzten Jahren ein heißes Pflaster für Investoren: Neue Technologien, bahnbrechende Forschung und der dringende Bedarf an innovativen Lösungen zur Bekämpfung von Gesundheitskrisen haben den Sektor befeuert. Doch wie steht es heute um die weltweite Stimmung der Investoren in dieser dynamischen Branche, zwischen Hightechinnovationen und den Herausforderungen eines komplexen Marktumfelds?

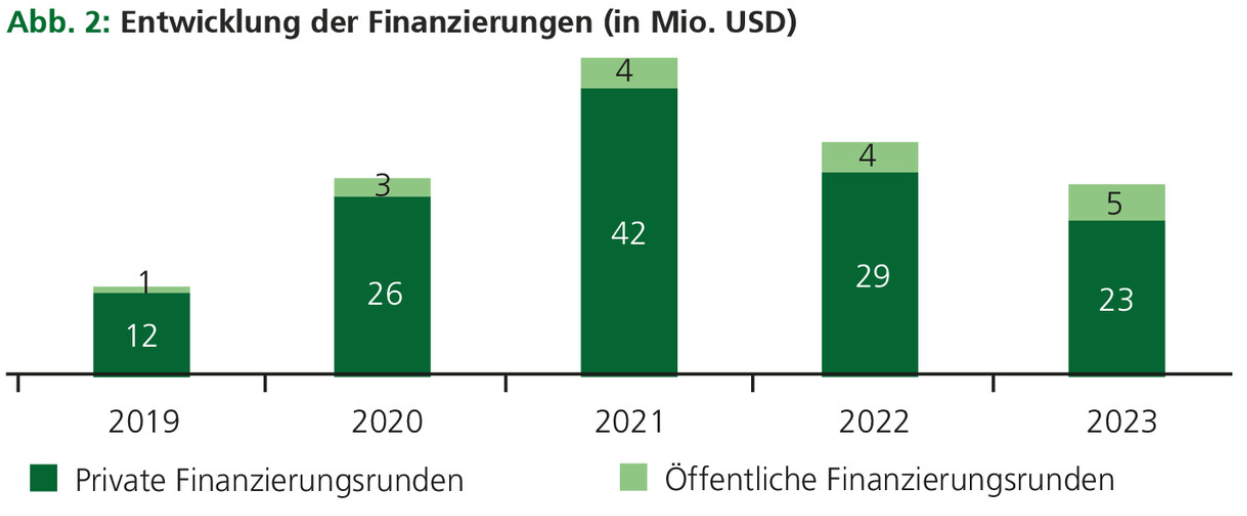

Auf der Grundlage verfügbarer Kapitalmarktdaten[1] lässt sich bis 2021 bei der Entwicklung von öffentlichen und privaten Finanzierungsrunden ein entsprechender Trend erkennen. Private Finanzierungen umfassen die Kapitalbeschaffung durch Investoren oder Institutionen wie Unternehmen, Banken oder Private-Equity-Gesellschaften. Im Gegensatz dazu erfolgt die öffentliche Finanzierung über Kapitalmärkte, etwa durch einen Börsengang („IPO“) oder die Ausgabe neuer Aktien im Rahmen einer Folgefinanzierung. Öffentliche Finanzierungen werden typischerweise von größeren, etablierten Unternehmen genutzt, während private Finanzierungen häufig von kleineren, wachstumsorientierten Unternehmen in frühen Entwicklungsstadien bevorzugt werden.

Entwicklung von öffentlichen und privaten Finanzierungsrunden

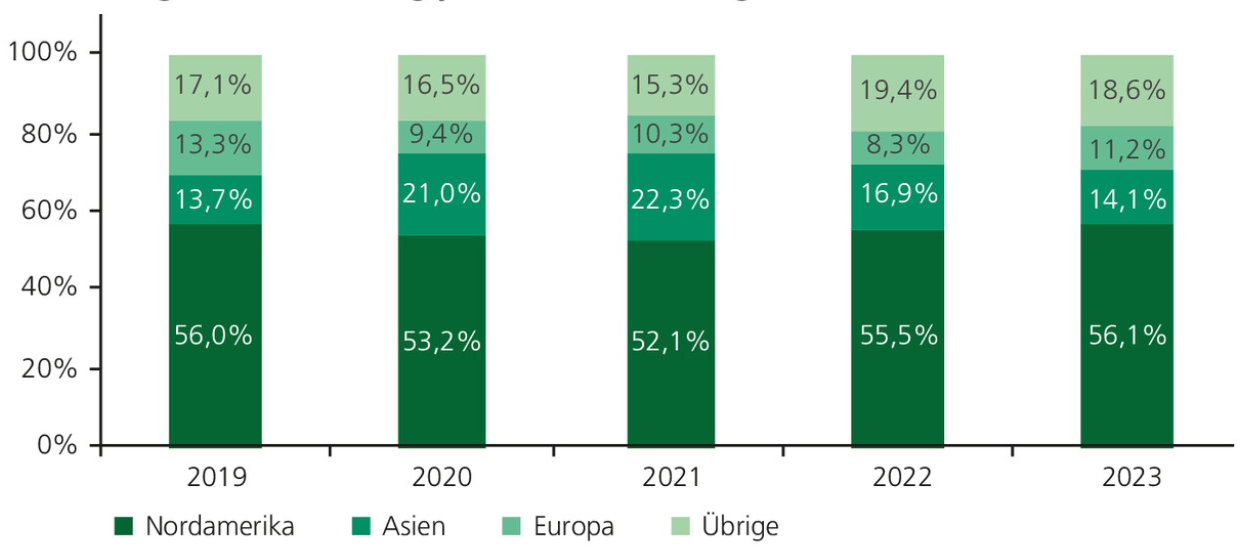

Zwischen 2019 und 2021 stiegen Finanzierungsrunden am öffentlichen Kapitalmarkt um 290,0%, während private Finanzierungsrunden ein etwas geringeres Wachstum von 250,0% verzeichneten. Volumenmäßig machten im Jahr 2021 private Finanzierungsrunden mit 42,0 Mrd. USD (12,0 Mrd. USD anno 2019) den größten Anteil an den weltweiten Finanzierungen aus, während öffentliche Finanzierungsrunden 3,8 Mrd. USD (1,0 Mrd. USD im Jahr 2019) umfassten. Von den 42,0 Mrd. USD privater Finanzierungen im Jahr 2021 entfielen rund 52,1% auf Nordamerika, 22,3% auf Asien und 10,3% auf Europa. Durch die Fokussierung auf Finanzierungen für die Entwicklung von SARS-CoV-2-Impfstoffen sind andere Therapiegebiete dabei etwas in den Hintergrund gerückt. Diese sind jedoch nicht weniger forschungsintensiv und verlangen somit in Zukunft ebenfalls einen hohen Kapitalaufwand.

Finanzierungsmarkt für Biotechunternehmen verliert an Dynamik

Nach einem starken Anstieg der Finanzierungsaktivitäten bis 2021 lässt sich sowohl auf dem europäischen als auch auf dem amerikanischen Markt generell ein Rückgang bei privaten Finanzierungen erkennen. Wurden 2021 auf dem amerikanischen Markt noch 22,0 Mrd. USD an privaten Finanzierungen bereitgestellt, waren es 2023 nur noch 13,0 Mrd. USD. Durchschnittlich werden über diesen Zeitraum 54,6% des weltweiten privaten Finanzierungsvolumens auf dem amerikanischen Markt zur Verfügung gestellt. Eine parallele Bewegung lässt sich in den öffentlichen Kapitalmarktdaten für den europäischen Markt erkennen: Hier sinken die bereitgestellten Finanzierungen von 4,0 Mrd. auf 3,0 Mrd. USD, was durchschnittlich für 9,9% des weltweiten privaten Finanzierungsvolumens steht.[2]

Wegweisende Trends für die Zukunft im Bereich Biotech

Branchenakteure nennen insbesondere Digitalisierung und Big Data, E-Health, Bio-IT sowie künstliche Intelligenz (KI) als wichtige Innovationstreiber der Biotechbranche. Das CRISPR-Verfahren bietet neue Methoden zur Genomchirurgie und Wirkstoffherstellung. Biomanufacturing, Bioprinting und Mikrofluidik ermöglichen die Entwicklung von organischem Material im Labor, was innovative Lösungen für Organtransplantationen und die Lebensmittelbranche bietet. KI findet in der Biotechnologie vielfältige Anwendungen, einschließlich prädiktiver Modellierung, maschinellen Lernens, Bildanalyse und der Identifizierung von Wirkstoffzielen. Durch KI können teure Prozesse standardisiert und der Lebenszyklus der Forschung und Entwicklung (F&E) verkürzt werden. Ein weiteres aufstrebendes Feld der Biotechnologie ist die Präzisionsmedizin, die biologische Indikatoren nutzt, um das Risiko eines Patienten für bestimmte Krankheiten und seine Reaktion auf Behandlungen zu bewerten. Dieses Feld hat das Potenzial, die Fähigkeit der Biotechnologie zur Entwicklung innovativer Behandlungen für Patienten grundlegend zu revolutionieren.[3]

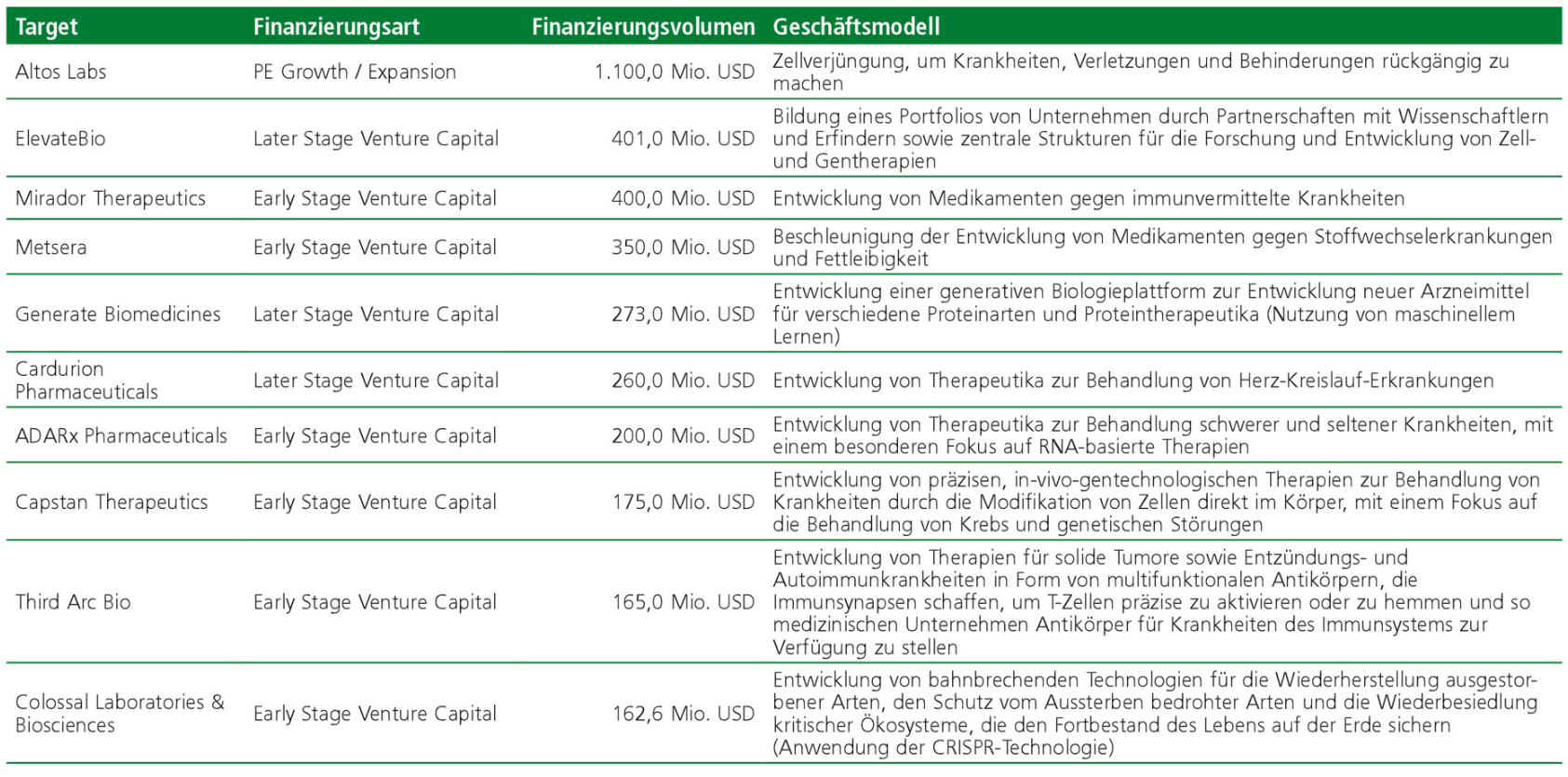

Top-Ten-Finanzierungsrunden in der nordamerikanischen und europäischen Biotechbranche

Aktuelle, öffentlich verfügbare Daten[4] zeigen über die Jahre 2023 und 2024 die in Tab. 1 aufgeführten Top-Ten-Finanzierungsrunden auf dem nordamerikanischen und europäischen Markt im Bereich Biotechnologie.

Tab. 1: Top-Ten-Finanzierungsrunden in der nordamerikanischen und europäischen Biotechbranche

Hier lässt sich deutlich erkennen, dass die Investoren in den oben genannten zukunftsträchtigen Teilbereichen der Biotechbranche bereit sind, Finanzmittel zur Verfügung zu stellen.

Finanzierungsbedarf der Biotechbranche weiterhin hoch

F&E ist entscheidend für Biotechunternehmen, stellt aber einen großen Kostenfaktor dar. Besonders Early-Stage-Unternehmen sind wegen hoher F&E-Kosten und langer Entwicklungszeiten auf externe Finanzierung angewiesen. Die Umsatzvolatilität ist aufgrund der unsicheren Forschungserfolge und Zulassungen hoch, was Investoren vor Herausforderungen stellt. Zudem beeinflussen makroökonomische und geopolitische Faktoren die Investitionstätigkeit.

Abb. 1: Regionale Verteilung privater Finanzierungsrunden

Branchenberichte des deutschen[5] und amerikanischen[6] Markts deuten auf ein zunehmend pessimistisches Stimmungsbild hin. Im deutschen Markt werden als Hauptursachen die steigenden Energiekosten, der Fachkräftemangel und der Rückgang der verfügbaren Finanzierungsoptionen genannt. Während zwischen den Jahren 2019 und 2024 die Anzahl der Beschäftigten um 4,9% gestiegen ist, wird zwischen 2024 und 2029 nur noch mit einem Anstieg von 2,4% gerechnet. Auch spielen die hohen Anforderungen an Zulassungen von Produktkandidaten aus der Regulierung eine ausschlaggebende Rolle auf dem europäischen Markt. Wie vorgehend beschrieben, lässt sich auch auf dem amerikanischen Markt ein Rückgang der privaten Finanzierungen ausmachen. Auf diesem lassen sich insbesondere die anhaltenden Finanzierungsprobleme und auch das zunehmend komplexer werdende regulatorische Umfeld für Unternehmen beobachten. Hohe Zinssätze und der Zusammenbruch des Risikokapitalgebers Silicon Valley Bank werden als wesentliche Gründe für die erschwerte Kapitalbeschaffung gesehen.

Abb. 2: Entwicklung der Finanzierungen (in Mio. USD)

Analyse und Entwicklung von Bewertungsmultiplikatoren

Die angespannte Situation bei der Finanzierung von Biotechunternehmen lässt sich auch bei der Analyse der Transaktionsmultiplikatoren im Rahmen der Unternehmensbewertung für die Jahre 2019 bis 2023 erkennen (siehe Tab. 2).

Tab. 2: Bewertungsmultiplikatoren

Die Umsatzmultiplikatoren haben in den Jahren 2020/2021 ihren Höchststand erreicht. Als Ursache wird die Stimulation der Branche durch die Coronapandemie vermutet. Der Rückgang seit 2022 ist unter anderem auf die oben beschriebenen makroökonomischen sowie geopolitischen Effekte zurückzuführen. Diese Effekte machten die Investoren vorsichtiger und entsprechende Finanzierungen teurer, etwa durch Bewertungsabschläge aufgrund des angestiegenen Zinsniveaus im Euro- und US-Raum. Es sei jedoch darauf hingewiesen, dass insbesondere Biotechunternehmen in der frühen F&E-Phase meist keine wesentlichen Umsätze erzielen und generell sehr lange nicht profitabel sind, weswegen diese Multiplikatoren im Hinblick auf die Aussagekraft Einschränkungen unterliegen und das Augenmerk bei der Unternehmensbewertung vielmehr auf dem langfristigen Businessplan der wahrscheinlichkeitsgewichteten Produktkandidaten liegen sollte.

Gegenmaßnahmen zur Risikominimierung und Finanzierungssicherung

Zur Förderung des Kapitalflusses in Biotechunternehmen hat der Staat verschiedene Programme beschlossen. Im März 2024 trat das Wachstumschancengesetz in Kraft, das steuerliche Anreize für F&E und eine höhere Förderquote bietet, besonders für kleine und mittlere Unternehmen. Zudem plant die Bundesregierung ein Strategiepapier, um die internationale Wettbewerbsfähigkeit im Wachstumsmarkt der Gen- und Zelltherapien zu stärken.

Neben staatlichen Förderungen können Unternehmen ihr Investitionsrisiko zudem durch Allianzen diversifizieren und somit minimieren sowie durch strategische Partnerschaften von Skaleneffekten profitieren.

Unternehmensfinanzierungen scheitern oft an Informationsasymmetrien. Gerade in wirtschaftlich unsicheren Zeiten, in denen Investoren ihr Kapital eher vorsichtig investieren, ist es für Unternehmen nahezu unabdingbar, den Finanzierungsprozess für die Kapitalgeber reibungsloser zu gestalten. Dies erhöht die Wahrscheinlichkeit einer erfolgreichen Finanzierungsrunde.

Ausführlich und transparent gestaltete Financial Factbooks als Ergänzung zur Investorenpräsentation eignen sich hervorragend dazu, alle wichtigen Informationen und Kennzahlen übersichtlich darzustellen. Hierdurch können die Stärken des eigenen Unternehmens sowie die eigene Equity Story hervorgehoben und somit die Attraktivität für Investoren gesteigert werden.

Fazit

Die Finanzierung bleibt ein kritischer Punkt für die Weiterentwicklung der Biotechbranche. Staatliche Förderprogramme und strategische Allianzen könnten den notwendigen Kapitalfluss sichern und die Innovationskraft insbesondere kleiner und mittlerer Unternehmen stärken. Ermutigend ist zudem, dass aus makroökonomischer Sicht bereits eine leichte Zinssenkung im Euroraum eingeleitet und in den USA eine Zinssenkung zumindest angekündigt wurde, was sich positiv auf die Kapitalbeschaffung auswirken könnte. Dennoch ist es entscheidend, dass Unternehmen sich optimal auf den Finanzierungsprozess vorbereiten, um Investoren zu überzeugen und langfristig erfolgreich zu sein.

[2] CFGI, S&P Capital IQ

[3] IBIS World, Forschung und Entwicklung im Bereich Biotechnologie, 2024 (Code M72.11DE)

[4] CFGI, PitchBook

[5] IBIS World, Forschung und Entwicklung im Bereich Biotechnologie, 2024 (Code M72.11DE)

[6] IBIS World, Biotechnology in the US, 2024 (Code OA4022)

Autor/Autorin

Matthias Seitz

Matthias Seitz ist Partner bei CFGI Germany. Als Head of Transaction Advisory Services liegt sein Fokus auf der Beratung von nationalen und internationalen Transaktionen sowie Unternehmensbewertungen.

Marvin Zimber

Marvin Zimber ist Manager im Bereich Transaction Advisory Services bei CFGI Germany mit dem Schwerpunkt Unternehmensbewertungen.

Marco Endres

Marco Endres ist Senior Consultant im Bereich Transaction Advisory Services bei CFGI Germany mit dem Schwerpunkt Unternehmensbewertungen.