Kaum Scale-Ambitionen bei Emittenten im Basic Board

Wesentlich zurückhaltender zu Scale äußern sich die Unternehmen aus dem Basic Board (45% der Umfrageteilnehmer) und dem Quotation Board (17%), die den Fragenkatalog beantwortet haben.

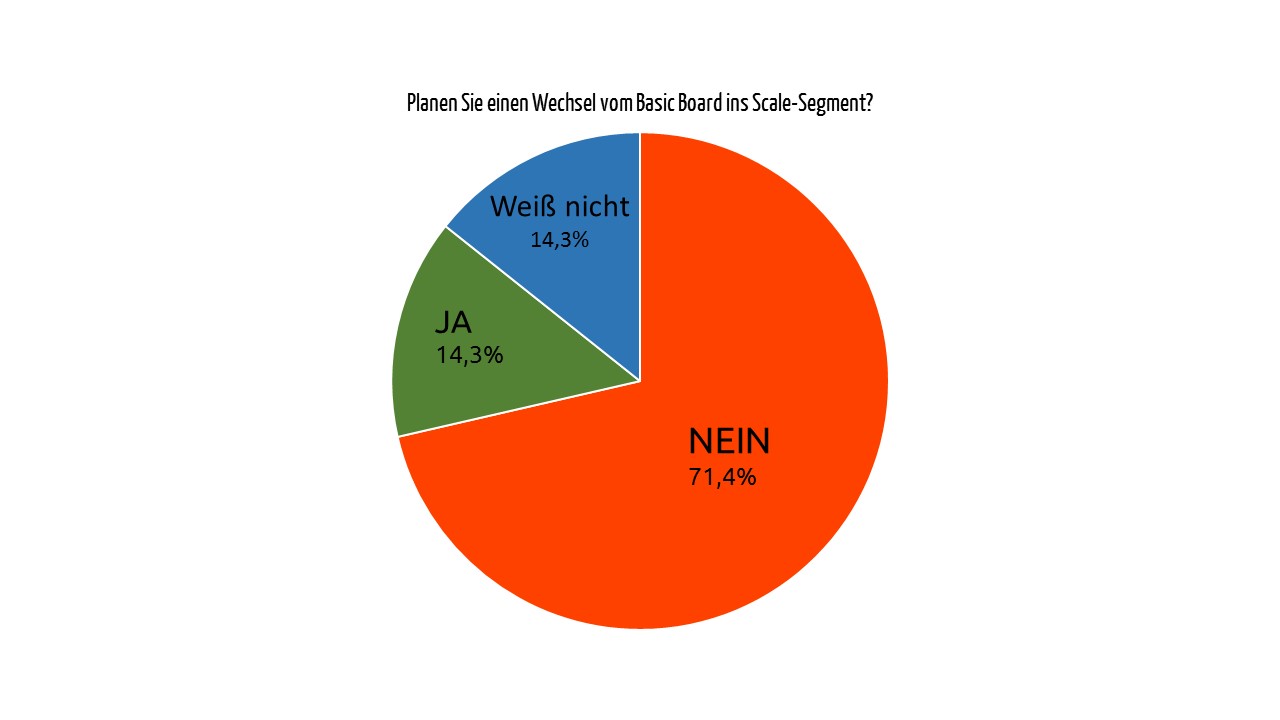

So dürfen die Verantwortlichen der Deutschen Börse vorerst nicht auf allzu großen Zuwachs aus dem Basic Board hoffen. Gerade einmal 14% der Befragten gaben an, den Wechsel in das stärker regulierte Segment in Betracht zu ziehen. 71% der Unternehmen haben keine „Scale-Ambitionen“; aus dem Quotation Board sogar kein einziges.

Dafür gibt es natürlich teilweise faktische Gründe: So können einige Emittenten schlicht und ergreifend die Einbeziehungsvoraussetzungen nicht erfüllen, da die Marktkapitalisierung nicht den Anforderungen entspricht oder der Streubesitz zu gering ist.

Kritik: Anforderungen kein Qualitätskriterium

Viel häufiger werden jedoch die wesentlich höheren Kosten angeführt, wenn die Unternehmen ihr Nein zu Scale begründen: „Durch das Pflichtresearch entstehen Mehraufwand und hohe Fixkosten, die jedoch zu keinem Mehrwert führen“, so der Tenor vieler Teilnehmer. Einige bemängeln zudem die fehlende Weiterentwicklung im Vergleich zum Entry Standard und erkennen keine Vorteile gegenüber einem Listing im Basic Board.

Ein Unternehmensverantwortlicher hält die Anforderungen von Scale sogar für „leicht erreichbar“; er bezweifelt jedoch, dass diese tatsächlich ein Qualitätskriterium darstellen: „Für ein Scale-Listing reicht das Zahlen der jährlichen Gebühr an den Börsenbetreiber.“

Sogar die Emittenten aus dem Basic Board, die einen Wechsel in das Segment planen, sehen nur einen sehr geringen (17%) bzw. geringen (66%) Mehrwert gegenüber dem Entry Standard. Die Zulassungsfolgepflichten halten 80% für angemessen; die Einbeziehungsvoraussetzungen jedoch nur rund die Hälfte. Letztere scheinen eine größere Herausforderung zu sein, denn sie werden von einem Drittel der Unternehmen als anspruchsvoll oder sogar zu anspruchsvoll bewertet.

Fazit

Der Entry Standard ist Geschichte. Die Umfrage bei den Aktien- und Anleiheemittenten aus dem Freiverkehr zeigt jedoch, dass viele dem Nachfolger Scale noch skeptisch gegenüber stehen. In der Praxis muss sich nun erweisen, ob das neue Börsensegment seinem Qualitätsanspruch gerecht wird. Dann könne man auch noch einmal überlegen, ob der Mehrwert an Transparenz „uns auch den höheren Preis wert ist“, fasst es ein Teilnehmer der Umfrage zusammen.

Der Artikel erschien zuerst in der April-Ausgabe des GoingPublic Magazins.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.