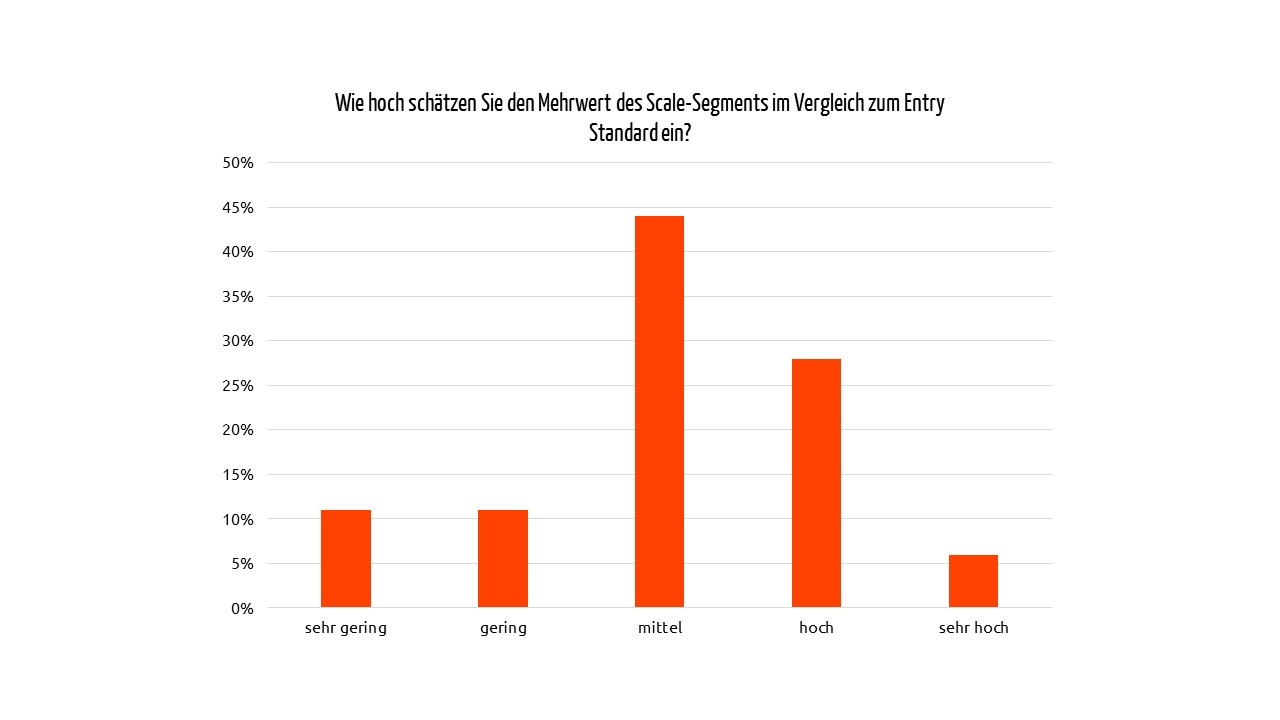

„Scale“ soll neue Maßstäbe setzen, daher ist der Name für das neue Börsensegment für kleine und mittlere Unternehmen, das den Entry Standard abgelöst hat, durchaus passend gewählt. Die strengen Anforderungen an Transparenz, Qualität und Vergleichbarkeit haben jedoch ihren Preis. Sind die Kosten angemessen und bieten die neuen Pflichten einen entsprechenden Mehrwert gegenüber dem Vorgängersegment? Die Meinungen gehen auseinander, das zeigt die Umfrage der EQS Group zu Scale, an der sich 55 Unternehmen aus dem Freiverkehr beteiligt haben. Von Manuel Rekittke

Die Erwartungen an die neue Plattform, die kleineren und mittleren Unternehmen einen leichteren Zugang zu Investoren und Wachstumskapital ermöglichen soll, sind durchaus hoch – zumindest bei den Emittenten, die sich wie 38% der Teilnehmer an der Umfrage der EQS Group für ein Scale-Listing entschieden haben.

Die höheren Transparenz- und Qualitätsanforderungen sollen sich schließlich auch auszahlen: „Wir bewegen uns in einem qualitativ hochwertigen Börsenumfeld, das zu einer höheren Wahrnehmung unserer Aktie und unseres Unternehmens führen sollte“, so eine der Aussagen. Andere Teilnehmer versprechen sich eine höhere Reputation des Segments im Vergleich zum Entry Standard und damit ein „größeres Investoreninteresse, vor allem aus dem Ausland“. Die gegenüber einem Listing im Entry Standard deutlich gestiegenen Kosten im Scale könnten sich dann auch schnell amortisieren, wenn sich die Hoffnung auf „bessere Platzierungschancen von Kapitalerhöhungen“ erfüllen.

Mehr Transparenz durch Informationsstandards

Die Unternehmen im Scale fühlen sich gut (55%) bis sehr gut (39 %) auf das Listing in dem neuen Segment vorbereitet. Die Einbeziehungsvoraussetzungen und Zulassungsfolgepflichten bereiten ihnen entsprechend auch kaum Kopfzerbrechen, diese halten 65 bzw. 83% für angemessen. Nur 17 bzw. 11% bewerten deren Erfüllung als anspruchsvoll.

Die neuen Anforderungen werden sogar überwiegend begrüßt: „Wenn über das Segment bestimmte Mindestanforderungen und Informationsstandards für Unternehmen eingeführt werden, hilft dies, die Transparenz zu steigern und den Investoren das Unternehmen zu beurteilen“, erklärt ein Teilnehmer.

Geteilte Meinung über Capital Market Partner

Der Aussage, dass die unabhängigen, von der Deutschen Börse in Auftrag gegebenen Research-Reports, die im Scale verpflichtend sind, zu mehr Transparenz führen, stimmen 39% der Befragten zu, davon 28% mit Einschränkungen („Stimme eher zu“). Nur 22% stimmen „eher nicht zu“. Ohnehin betreten die meisten Emittenten, die sich für das Segment Scale entschieden haben, hier kein Neuland: Über rund 90% dieser Unternehmen wurden bereits zuvor Research-Reports verfasst.

Sehr geteilt ist jedoch die Meinung, wenn nach der Betreuung durch einen Capital Market Partner gefragt wird: Nur knapp ein Drittel der Umfrageteilnehmer verspricht sich hier Vorteile, davon gerade einmal 5% ohne jede Einschränkung. Dagegen sehen nahezu 45% keine oder kaum Vorteile.

Zu den Transparenzstandards im Segment gehört auch eine jährliche Analystenkonferenz. Diese Pflicht wollen knapp 60% durch die Teilnahme an einer Konferenz erfüllen, fast ein Viertel plant eine Telefonkonferenz bzw. einen Webcast.