Der Trend beschleunigt sich: Im vergangenen Jahr erreichten die chinesischen Outbound Direct Investments (ODI) in Europa den Rekordwert von 20 Mrd. EUR. Gleichzeitig ist eine geografische und sektorale Differenzierung bei den Aktivitäten chinesischer Investoren zu beobachten. Südeuropa zieht verstärkt ODI aus dem Reich der Mitte an. Neben Marktführern verschiedener Branchen in technologischer Hinsicht, rücken auch bekannte Konsummarken und Dienstleistungsunternehmen in den Mittelpunkt des Interesses. Dies geht aus einer neuen Studie des Mercator Institute for China Studies (Merics) und des Beratungsunternehmens Rhodium Group hervor.

In den vergangenen fünf Jahren betrugen die chinesischen ODI in Europa durchschnittlich 10 Mrd. EUR. 2014 waren es 14 Mrd. EUR. Der neue Rekordstand im vergangenen Jahr war demgegenüber nochmals ein Wachstumssprung in Höhe von 44%. 2015 war das Marktgeschehen vor allem durch große Einzeldeals geprägt – so die Übernahme des italienischen Reifenherstellers Pirelli durch ChemChina für über 7 Mrd. EUR.

Treiber des Wachstums

Die Autoren der Studie sehen in dem Wachstum der chinesischen Direktinvestitionen in Europa einen langfristigen Trend. Treiber ist der strukturelle Wandel in der chinesischen Wirtschaft. Ein entscheidender Faktor dabei ist das verlangsamte Wirtschaftswachstum in China, das einen noch höheren Wettbewerbsdruck und volatilere Marktschwankungen in der Heimat zur Folge hat. Langfristig eine noch größere Rolle aber spielt der von der Politik angestrebte Übergang zu einem moderneren Wirtschaftsmodell, das von Hochtechnologie und der Hinwendung zur Konsum- und Dienstleistungsgesellschaft geprägt sein soll.

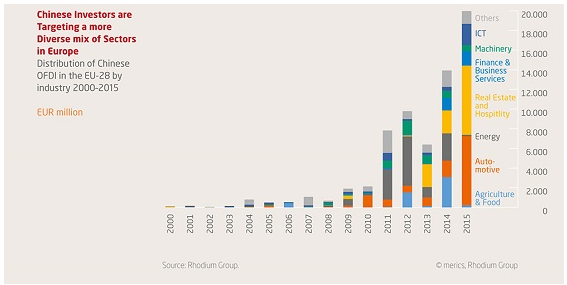

ODI immer differenzierter

Entsprechend lässt sich mit dem gestiegenen Investitionsvolumen auch eine höhere Differenzierung bei den Branchen feststellen. Bei den M&A-Aktivitäten stehen neben Technologie-, Maschinenbau- und Automobilunternehmen verstärkt auch IT- und Telekommunikationsanbieter, Finanzdienstleister und Hotelketten im Fokus. Geographisch rücken nach den „Großen Drei“ Großbritannien, Frankreich und Deutschland vor allem südeuropäische Länder ins Blickfeld. Dorthin ging in den vergangenen zwei Jahren rund die Hälfte der chinesischen ODI in Europa. Gerade große Einzeltransaktionen –neben Pirelli z.B. auch die Beteiligung von Wanda am Fußballclub Atletico Madrid oder die Übernahme von Banco Espirito Santo durch Haitong – fanden vor allem in Südeuropa statt.

Gute Aussichten

Deutschland konnte in den letzten fünf Jahren die stabilsten Zuflüsse an ODI aus der Volksrepublik verzeichnen. Für 2015 berechneten die Autoren von Merics und Rhodium ein Volumen von 1,2 Mrd. EUR – etwas weniger als die 1,4 Mrd. EUR im Jahr davor. Im neuen Jahr werden diese Werte mit der Übernahme von EEW für rund 1,4 Mrd. EUR und von KraussMaffei für 925 Mio. EUR jedoch bereits deutlich übertroffen. Angesichts dieser großen Transaktionen und weiterer Deals, die in Europa in der Pipeline sind, gehen die Autoren davon aus, dass sich die Übernahmewelle fortsetzen wird. Zwar gibt es aktuell durchaus politische und wirtschaftliche Risiken in China, doch die Erfolgsstory bleibt intakt. Die makroökonomischen Faktoren für das Going Out der chinesischen Investoren wirken weiter. Der Strukturwandel und die Verfügbarkeit attraktiver Targets in Europa sollten auch in Zukunft die M&A-Aktivitäten der Investoren aus dem Reich der Mitte beflügeln.

Die Studie (Englisch) kann hier heruntergeladen werden.

Der Beitrag erschien zuerst auf dem Blog der Plattform M&A China/Deutschland.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.