Bildnachweis: ©stock.adobe.com, © BankM.

GoingPublic: Herr Stewens, wir haben eine neue Bankenkrise und dürfen mit Ihnen zum Börsengeschehen sprechen. Sind Sie entspannt?

Thomas Stewens: Die Geburtsstunde von BankM fiel 2007 quasi mit dem Ausbruch der damaligen Bankenkrise zusammen. Wir sind also sturmerprobt und haben uns seitdem unabhängig von allen Marktlagen erfolgreich entwickelt. Da wir kein Kredit- und kein Einlagengeschäft betreiben, sind wir natürlich grundsätzlich weniger anfällig. Zudem haben wir eine hohe Eigenkapitalquote von über 75%. Für die BankM bin ich insofern durchaus entspannt.

Gleichwohl steckt vielen Akteuren am Kapitalmarkt die letzte Banken- und Finanzkrise noch in den Knochen. Ist die Lage diesmal anders zu beurteilen?

Für eine Beurteilung in Gänze ist es jetzt sicher zu früh. Es besteht aber zumindest schon jetzt ein wesentlicher Unterschied: Damals hat man gedacht, wenn man zunächst eine vermeintlich kleinere Bank wie Lehman pleitegehen lässt, wäre das eine gute Warnung für andere, die Risikogeschäfte und Engagements in Subprime Loans nicht zu übertreiben. Heute weiß man, dass eine Bankenkrise so nicht zu lösen ist. Daher wird auch diesmal gleich anders vorgegangen – etwa bei den US-Banken, die sofort nach Bekanntwerden refinanziert werden, oder auch bei Credit Suisse, die sofort rekapitalisiert und ja nun auch von der UBS übernommen werden soll, sodass mögliche Ansteckungseffekte verhindert werden. Das Ergebnis: Die Angst bei den Banken bzgl. der Geschäfte untereinander ist deutlich geringer; auch das war 2008 ff. anders.

Allerdings sind die Verluste im Anleihenportfolio natürlich aufgrund der gestiegenen Zinsen real und diese Verluste werden nur in geringem Umfang durch Wertaufholungen kompensiert werden. Insofern bleibt bei denjenigen Banken, die überproportional in die vermeintlich sicheren, langlaufenden Staatsanleihen investiert haben, schon ein erheblicher Schaden, mit dem auch der hiesige Bankensektor über die nächsten Jahre zu tun haben wird.

Die Aktienkurse erholen sich mittlerweile sogar, Bankentitel bleiben jedoch unter Druck. Notenbanken hingegen, gerade eben erst die Federal Reserve, machen weiter mit ihrem Inflationseindämmungskurs, ungeachtet der Zinsrisiken, die eine Ursache für die Bankenkrise sind. Was bedeutet diese Lage denn grundsätzlich für die Bewertungen von Unternehmen – speziell auch für jene, die noch nicht an der Börse sind, dort aber vielleicht bald hinwollen?

Zunächst einmal haben wir viele große und ob der historischen Tiefzinsen über ein Jahrzehnt auch übertriebene Trends gesehen, die jetzt korrigiert werden; etwa den Hype um Immobilien und die Blasenbildung an manchen Teilmärkten oder auch die Finanzierung von Technologieunternehmen jeglicher Art, praktisch ohne Rücksicht auf deren Profitabilität. Diese liquiditätsgetriebenen Übertreibungen sind teilweise schon und werden vermutlich noch weiter korrigiert.

Aber die steigenden Zinsen sind ja nur ein Faktor, der die Börsen bzw. auch die Unternehmen und deren Bewertungen belastet. Hinzu kommt die geopolitische Makrolage, allen voran der Krieg in der Ukraine, aber genauso die Spannungen zwischen den ökonomischen Großmächten China und den USA, was für Unsicherheit bzgl. der Aussichten annähernd aller Unternehmen sorgt.

Hinzu kommen noch das Metathema Klimawandel und die einhergehende Fokussierung auf ESG-konforme Anlageformen sowie die hiermit verbundenen ökonomischen und ökologischen Herausforderungen. Das ist ein immenses multiples Spannungsfeld, in dem sich Unternehmen gerade behaupten müssen.

Mit welchen Folgen für ihre Bewertung an den Börsen oder auch generell?

Das hängt sehr eng miteinander zusammen. Nur wenn ein Unternehmen klare operative Antworten auf die derzeitigen Herausforderungen findet, kann es auch die Investoren überzeugen. Grundsätzlich haben nur solche Unternehmen derzeit eine Chance, von Investoren Geld zu bekommen, die in dieser Gemengelage die richtigen Entscheidungen treffen und umsetzen können, – das gilt für börsennotierte Gesellschaften und in noch stärkerem Maße für potenzielle IPO-Kandidaten. Das heißt konkret: Geld bekommt, wer sich den Herausforderungen stellt und idealerweise auch Produkte und Dienstleistungen anbietet, die eben z.B. zur Reduktion des CO2-Ausstoßes oder zur Steigerung der Energieeffizienz oder zur Erhöhung der Artenvielfalt mit attraktiven ökonomischen Renditen beitragen. Solche Unternehmen sind es auch, die wir derzeit bei der Kapitalaufnahme begleiten.

Alle anderen gehen leer aus?

So pauschal kann man das sicher nicht sagen. Bestehende Aktionäre lassen ihr Unternehmen ja nicht gleich fallen, weil nun gerade die Makrolage schwierig ist; für eine Kapitalmaßnahme eines Börsenneulings brauchen Investoren im derzeitigen Umfeld aber schon sehr überzeugende Argumente. Auf der anderen Seite ist es in Krisenzeiten immer schon so gewesen, dass auch die Banken mit Darlehen zurückhaltend sind. Hier zeigt sich dann durchaus der Vorteil einer Börsennotierung: Unternehmen, die möglichst viele Investoren zu einem niedrigen Preis an einer Kapitalerhöhung beteiligen können, bekommen auch in diesen Zeiten Geld für ihre unternehmerischen Vorhaben; und wenn alle mitmachen, bleibt auch die Verwässerung für alle Aktionäre überschaubar.

Die Börse kann so gerade in der Krise eine entscheidende Finanzierungsalternative für das Überleben eines Unternehmens bieten. Auch solche Fälle haben wir schon vielfach betreut, bei denen die Aktionäre das Unternehmen gerettet haben, während alle anderen Finanzierungsoptionen ausgefallen sind.

Das betrifft die bereits börsennotierten Unternehmen – aber was raten Sie denn derzeit den (noch) nicht gelisteten Unternehmen, die eigentlich vorhatten, im ersten Quartal oder wenigstens im ersten Halbjahr 2023 an die Börse zu gehen?

Das kommt ganz klar auf die Motivation des IPO-Kandidaten für den Börsengang an. Wenn ein Unternehmen auf eine Umplatzierung der Aktien von Altaktionären an neue Investoren hofft oder mit dem Börsengang eine große Kapitalmaßnahme verbinden will, dann sollte man sich ein IPO gut überlegen, denn damit geht man ein hohes Risiko ein. Wenn die Gründe für den Börsengang andere sind als die unmittelbare Kapitalbeschaffung, etwa die langfristige Sicherung des Unternehmens, die Erhöhung des Bekanntheitsgrads oder der Attraktivität für Mitarbeiter und Topmanager, oder man auch eine Nachfolge für einen Unternehmenslenker über die Börse regeln will, dann ist die Sache anders zu beurteilen.

Warum bestehen bei anderer Motivationslage womöglich bessere Chancen für einen Börsengang?

Letztere sind alle strategische Überlegungen, die prinzipiell umgesetzt werden können, unabhängig von der Marktlage, wenn man eines beherzigt: die Trennung des Going Public, also des eigentlichen Börsengangs, von dem damit möglichen und zugegebenermaßen auch bisher üblichen öffentlichen Aktienangebot oder IPO an Dritte, neue Aktionäre.

Aber ist ein Börsengang ohne Emissionserlös nicht eine halbe Sache? Der Aufwand der Vorbereitung mit der Prospekterstellung, der Aufrüstung des Rechnungswesens, der Transparenzpflichten ist doch weitgehend derselbe, mit oder ohne öffentliches Angebot …

Grundsätzlich ist das klassische IPO der Königsweg, aber es ist eben auch mit Unwägbarkeiten und Risiken verbunden, die viel zu oft zum Scheitern geführt haben. So kann man den Börsengang zunächst auch klassisch mit der entsprechenden Kapitalerhöhung planen, sollte aber auch, falls das Marktumfeld die Platzierung zu diesem Zeitpunkt nicht zulässt, einen guten Plan B in der Tasche haben.

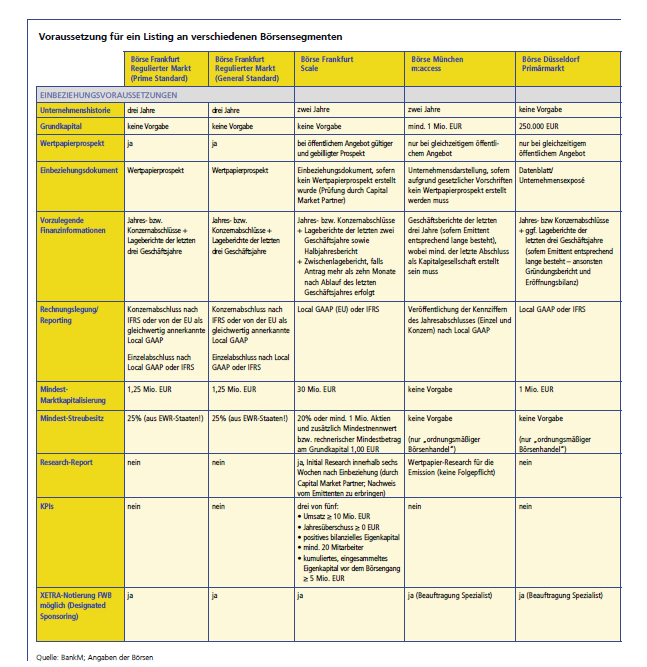

Alternativ kann der Unternehmer auch von Anfang an ein erheblich günstigeres Listing mit Börsennotiz planen, so Börse erst einmal lernen und auch den richtigen Zeitpunkt für eine Kapitalmaßnahme gut vorbereiten. Über ein prospektfreies Listing in München oder Düsseldorf (siehe Tabelle) kann beispielsweise eine Xetra-Notiz herbeigeführt werden und die Aktie kann dann auf hervorragenden Handelssystemen europaweit bestens handelbar gemacht werden.

Sie sehen, es gibt zahlreiche Möglichkeiten und Wege, die Aktien eines Unternehmens handelbar zu machen, und der individuell beste Weg ergibt sich aus der Synchronisierung der unternehmerischen Ziele mit den unterschiedlichen Kapitalmarktzugängen.

Noch einmal zum Idealfall, dem Börsengang mit IPO, für den man derzeit ein wenig abwarten muss, bis die Aussichten sich ggf. wieder aufhellen: Wie können sich Börsenkandidaten in der Warteschleife verhalten und wie kann der von Ihnen geforderte Plan B aussehen?

Wenn man im Prozess der Aufbereitung der Zahlen und der Vorbereitung und Erstellung des IPO-Prospekts schon fortgeschritten ist, dann sollte man prinzipiell auch an die Börse gehen. Es wäre dann eben wichtig, zu prüfen, ob man das Ziel gestaffelt anstrebt, sich also in einem ersten Schritt trotz eines schwachen Marktumfelds einfach listen lässt und das öffentliche Angebot, also die mit dem Börsengang verbundene Kapitalmaßnahme in großem Stil später durchführt – wenn sich eben die Marktaussichten wieder aufhellen.

Was ist für Emittenten der Vorteil eines solchen zweistufigen Börsengangs?

Ganz klar, man ist mit einem reinen Listing schon einmal an der Börse. Die Vorbereitungen, allen voran die Erstellung, Einreichung und Genehmigung des Börsenprospekts ist damit erledigt; allein dieser Prozess dauert ja meist schon sechs Monate. Und natürlich kann man auch im Zuge eines Listings schon einmal die eigene Aktionärsbasis verbreitern, indem im Vorfeld z.B. Anteile an die Belegschaft, nahestehende Family Offices oder enge Geschäftspartner verkauft werden, mit der Aussicht auf eine Handelbarkeit der Anteile. Wenn man dann an der Börse notiert ist, kann in aller Ruhe eine weitere Umplatzierung und/oder auch ein öffentliches Angebot nachgeholt werden. Zwischenzeitlich kann man über eine Zulassung der Aktien in Frankfurt (siehe Tabelle) und die Beauftragung eines Designated Sponsors die Handelbarkeit der Aktie auf dem Xetra-System der Deutsche Börse AG veranlassen.

Wie lange kann man ein Listing von einer Kapitalmaßnahme trennen?

Ein Prospekt kann für ein Jahr genutzt werden, also erst für ein Listing z.B. an einem regulierten Marktsegment und dann in über sogenannte Nachträge aktualisierter Form für ein öffentliches Angebot nochmals. Diese Nachträge müssen der BaFin vorgelegt werden, aber eben nur diese, was die Zeitabläufe verkürzt und eine zügige Reaktion auf veränderte Marktverhältnisse bei der Platzierung ermöglicht.

Besteht eigentlich ein Unterschied zwischen der Börsenreife und der nach dem IPO geforderten Kapitalmarktfähigkeit?

Der Börsenreifeprozess beschreibt den Weg zur Kapitalmarktfähigkeit. Diese muss ein Unternehmen sich dann natürlich erhalten. Das zentrale Thema der Kapitalmarktfähigkeit ist die Transparenz, vor, während und noch mehr nach dem Börsengang, insbesondere, aber nicht ausschließlich in Bezug auf das Rechnungswesen. Das heißt auch: Ein Unternehmer, der nicht über sich und sein Unternehmen kommunizieren will oder die Zahlen seines Unternehmens nicht im Griff hat, der sollte nicht an die Börse gehen. Auch nach dem Börsengang muss ich natürlich dafür sorgen, dass mein Bilanz- und Rechnungswesen gut aufgestellt ist, dass ich eine plausible Kapitalmarktstory habe bzw. behalte, die ich auch glaubwürdig lebe. Ich muss dazu Prognosen erfüllen, muss „liefern“, wie es so schön heißt, also Ziele erreichen, die ich vorher angekündigt habe oder – und das ist noch wichtiger – Zielverfehlungen frühzeitig, offen und transparent kommunizieren. Am Ende geht es um Vertrauen, das ich mir am Kapitalmarkt erarbeiten muss.

Was ist, wenn sich im beschriebenen IPO-Readiness-Prozesses herausstellt, dass ein Unternehmen zwar operativ profitabel ist und durchaus auch noch Wachstumspotenzial hat, die Börsenreife jedoch aus anderen Gründen nicht oder nicht mehr gegeben ist? Kapital wird ja meist dennoch benötigt. Gibt es eine Alternative zu Listing und IPO?

Man muss sicher nicht alle Themen zum Börsengang perfekt erledigt haben in diesem Readiness-Prozess, vor allem nicht, wenn man ihn wie skizziert aufteilt, aber der Vorstand muss bereit sein, die nötigen Prozesse zu optimieren, personenunabhängige Strukturen auszubauen und vor allem Transparenz zu schaffen. Eigentümer und Topmanagement müssen einen Plan haben, Personen dauerhaft zur Entlastung einzustellen. Wer das nicht möchte, gehört nicht an die Börse. Die Alternative ist, sich anderweitig zu finanzieren, dauerhaft über Private Equity oder über den traditionellen Weg der Bankkredite.

Transparenz gegen Kapital – das ist ganz klar der Deal für die Börse. Dafür erhält man sich, je nach Streuung der Anteile, die eigene unternehmerische Unabhängigkeit.

Besteht noch die Chance auf Börsengänge in Deutschland im ersten Halbjahr 2023?

Ich würde die Frage gerne anders beantworten. Wenn wir jetzt von einem Unternehmen gefragt werden, ob wir es an die Börse bringen, fragen wir zunächst nach den Zielen. Sollten diese strategisch sein, würden wir zuraten, ggf. mit dieser Teilung des Prozesses von Listing mit anschließendem öffentlichem Angebot danach. Die Verbreiterung der Finanzierungsmöglichkeiten ist ein Motiv, das für viele Unternehmer wichtiger wird. Die Banken werden ja nicht sicherer für eine nachhaltige Finanzierung von Wachstumsunternehmen. Deshalb können und sollten diese auch jetzt schon Kapitalmarktoptionen aufbauen, wenn sie sich in der zunehmend volatilen Finanzlandschaft langfristig sicher finanzieren wollen.

Welche Branche könnte in diesen schwierigen Zeiten am ehesten Eisbrecher sein, um das IPO-Fenster auch für andere Kandidaten zu öffnen?

Es werden zurzeit vor allem solche Unternehmen am Kapitalmarkt Aufmerksamkeit bekommen, die in dieser schwierigen Lage eine sehr konkrete Antwort auf die derzeitigen Herausforderungen liefern: etwa in bestehenden Prozessen bei einer etablierten Kundenbasis Energie einzusparen, alternative Energien zu gewinnen oder systematische Ineffizienzen zu beseitigen und dafür Wachstumskapital benötigen; diese Unternehmen werden auch jetzt zu guten Konditionen finanziert. ESG, Sicherheit und nach wie vor Technologie, das sind die Themen, die im laufenden Transformationsprozess benötigt werden und somit auch am aussichtsreichsten für Wirtschaft, Gesellschaft sowie Investoren sind und damit auch für die Börse.

Das klingt recht optimistisch!

Ich bin tatsächlich überzeugt und weiß aus der Erfahrung einiger Börsengänge in schwierigen Zeiten, dass sich gerade in turbulenten Zeiten zeigen wird: Die Börse ist nicht für alle Unternehmen gut, aber für viele mehr, als man denkt!

Herr Stewens, herzlichen Dank für das Gespräch und die interessanten Einblicke!

Das Interview führte Simone Boehringer.

Autor/Autorin

Simone Boehringer

Simone Boehringer ist die Redaktionsleiterin "Kapitalmarktmedien" der GoingPublic Media AG.