Bildnachweis: ©khaled – stock.adobe.com.

Die Folgen der weltweiten Coronapandemie gingen auch an der Schweiz nicht spurlos vorüber, doch die Alpenrepublik kann sich in einem schwierigen Klima auf ein stabiles politisches und wirtschaftli-ches Umfeld verlassen. Unter dem Strich konnte der Schweizer Kapitalmarkt mit dem repräsentati-ven Leitindex Swiss Market Index (SMI) auf Jahressicht um 21% zulegen. Neuemissionen blieben 2021 bisher jedoch die Ausnahme – ähnlich wie im Vorjahr.

Den vergangenen zwölf Monaten mangelte es nicht an vielfältigen Herausforderungen für die Welt-wirtschaft. Einer zuletzt starken Binnenwirtschaft standen rasant wachsende Inflationsraten, Produk-tionsengpässe aufgrund von Ausfällen in den Lieferketten und eine sich rapide verändernde Nach-frage von Verbrauchern gegenüber. Der Schweizer Kapitalmarkt zeigte sich von den Entwicklungen jedoch einmal mehr unbeeindruckt.

Rasantes Comeback mündet in neuem Allzeithoch im SMI

Stand im zweiten Quartal 2020 noch ein drastischer Einbruch und ein um 2,6% niedrigeres BIP im Vergleich zum Vorjahr auf dem Papier, folgte eine ebenso rasante Aufholjagd. Diese mündete in einem neuen Allzeithoch von über 12.540 Punkten im führenden Schweizer Leitindex SMI. Dabei beträgt das Plus allein 2021 bisher über 15 Prozentpunkte und liegt damit in etwa auf dem Niveau des deutschen Pendants, des Deutschen Aktienindex (DAX).

Der SMI deckt die 20 größten börsengelisteten Unternehmen der Schweiz ab. Darunter sind weltweit bekannte Qualitätsunternehmen zu finden, beispielsweise der Pharmakonzern Roche oder die Großbank UBS. Laut aktuellen Prognosen des Schweizer Staatssekretariats für Wirtschaft (SECO) aus dem Juni dieses Jahres dürfte die starke Erholung der Binnenwirtschaft 2021 für ein Wachstum des BIP um bis zu +3,6% sorgen. Für 2022 sagen die Experten ebenfalls überdurchschnittliche Wachstumsraten von +3,3% voraus. Dafür sind auch umfassende Staatshilfen verantwortlich. So betrugen die bewilligten Hilfsmittel der Eidgenossen zur Bewältigung der Auswirkungen der Corona-pandemie für 2021 im August dieses Jahres bereits über 24 Mrd. CHF.

Erneut vornehme Zurückhaltung bei Schweizer IPOs

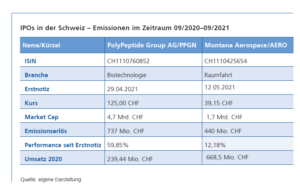

Einem eher durchwachsenen IPO-Jahr 2020 mit nur zwei Neuemissionen folgte ein bisher ebenso von Zurückhaltung geprägtes Jahr 2021. Dennoch gelang zwei Schweizer Unternehmen der Sprung an die Börse. Den Anfang machte die PolyPeptide Group. Die Aktien des Biotechnologie-/Life-Sciences-Unternehmens konnten am 29. April dieses Jahres erstmalig gehandelt werden.

Zudem vollzog Montana Aerospace, ein auf die Luftfahrt spezialisierter Hersteller von komplexen Leichtbaukomponenten, am 12. Mai erfolgreich sein IPO. Die in der Schweiz beheimateten Unter-nehmen VectivBio Holding, Molecular Partners und NLS Pharmaceutics wählten die US-Technologiebörse NASDAQ für Ihr IPO. Die Schweizer Trifork Holding vollzog zudem in Kopenha-gen an der NASDAQ Copenhagen A/S ihre Neuemission. Somit stehen 2021 bisher unter dem Strich ebenso viele IPOs an den Schweizer Börsen wie im Vorjahr. Hier wagten die V-ZUG Holding sowie die Ina Invest Holding den Sprung auf das Börsenparkett.

Die Wahl des richtigen Börsenplatzes fiel Montana Aerospace nach eigenen Angaben dabei alles andere als leicht. Die wesentlichen wirtschaftlichen Aktivitäten des global agierenden Unternehmens finden in Amerika, Asien und Europa statt. Mögliche Alternativen für ein Listing wären somit auch die amerikanische NASDAQ oder die Frankfurter Börse gewesen. Schlussendlich ist es doch die Schweizer SIX geworden. Ausschlaggebend waren hierfür die sehr konstante Investorenlandschaft der Schweiz und die „tiefe Verwurzelung“ und lange erfolgreiche gemeinsame Geschichte mit dem Kanton Aargau. In der Schweiz hat man ein Gewicht, ganz im Gegensatz zu den USA; hier wäre Montana Aerospace ein kleines notiertes Luftfahrtunternehmen gewesen – und damit ein Unterneh-men unter vielen.

Die Wahl des richtigen Börsenplatzes fiel Montana Aerospace nach eigenen Angaben dabei alles andere als leicht. Die wesentlichen wirtschaftlichen Aktivitäten des global agierenden Unternehmens finden in Amerika, Asien und Europa statt. Mögliche Alternativen für ein Listing wären somit auch die amerikanische NASDAQ oder die Frankfurter Börse gewesen. Schlussendlich ist es doch die Schweizer SIX geworden. Ausschlaggebend waren hierfür die sehr konstante Investorenlandschaft der Schweiz und die „tiefe Verwurzelung“ und lange erfolgreiche gemeinsame Geschichte mit dem Kanton Aargau. In der Schweiz hat man ein Gewicht, ganz im Gegensatz zu den USA; hier wäre Montana Aerospace ein kleines notiertes Luftfahrtunternehmen gewesen – und damit ein Unterneh-men unter vielen.

Die Jahre 2020 und 2021 liegen bei der Anzahl an IPOs deutlich unter den Vorjahren. 2019 fanden noch insgesamt sieben Unternehmen den Zugang zur Börse; anno 2018 waren es sogar zwölf Neu-emissionen. International gelangen dieses Jahr hingegen deutlich mehr IPOs: So stieg das globale Emissionsvolumen im ersten Quartal 2021 auf 91,8 Mrd. USD, gleichbedeutend mit einem beachtlichen Plus von 223% zum Vorjahr. Die USA und China zeigten sich dabei besonders aktiv.

Bringt 2021 weitere IPOs?

Was können Anleger also dieses Jahr noch erwarten? Geht es um mögliche Neuemissionen im ver-bleibenden Kalenderjahr, zeigen sich die Schweizer Kapitalmarktkreise fast schon traditionell wenig auskunftsfreudig. So lassen sich über potenzielle Kandidaten nur Vermutungen anstellen. Möglich erscheint beispielsweise ein Spin-off-Börsengang der Turboladersparte von ABB. Zudem kursieren Gerüchte über ein mögliches IPO des Sportschuhherstellers ON; für dieses könnte aber auch der amerikanische Kapitalmarkt gewählt werden. Möglich wäre auch, dass das weltweite Trendthema „Börsengänge via SPAC“ auch in der Schweiz Anklang findet. Für dieses Unterfangen wären jedoch einige bürokratische Hürden zu überwinden. Abhängig sind weitere IPOs wie gewöhnlich unter ande-rem von makroökonomischen Faktoren sowie dem wirtschaftlichen Umfeld.

Schweiz – innovativ und resilient zugleich

Dabei besticht das Schweizer Börsenumfeld auch im Jahr 2021 durch seine vielfältigen Vorzüge. Die Alpenrepublik beheimatet nicht nur zahlreiche Unternehmen mit hoher Stabilität und Zuverlässigkeit: Vielmehr haben sich in der Schweiz auch vielzählige innovative Software- und Biotechunternehmen angesiedelt. Diese Kombination aus Stabilität und Innovation sorgt bereits seit Jahren für attraktive Renditen für Investoren. So markierte auch der Index SXI Bio und Medtech dieses Jahr ein frisches Allzeithoch. Hier zahlen sich einmal mehr die traditionell hohen Investitionen in Forschung und Ent-wicklung aus.

Lesen Sie hier mehr zum Kapitalmarkt Schweiz.

Auch die Schweizer Banken zeigten sich besonders resilient gegenüber dem volatilen Umfeld. Das auferlegte strenge Kosten- und Risikomanagement, verbunden mit einem Ausbau der Eigenmittel seit der Finanzkrise 2008, wirkte sich positiv aus. Sorgen bereitet die andauernde Null- bzw. Nega-tivzinsphase. Wichtige Einnahmequellen in Form von höher verzinslichen Krediten oder sonstigen Finanzanlagen laufen zudem vermehrt aus. Folglich verlangen immer mehr Banken von ihren Kun-den Negativzinsen. Schlossen vor fünf Jahren noch 70% der Banken dies kategorisch aus, sind es laut der E&Y-Branchenstudie 2020 aktuell nur noch 11%, die unter keinen Umständen Negativzinsen erheben möchten. Um neue Geschäftsfelder zu erschließen, sind nun vermehrt Innovationen ge-fragt.

Thomas Buri, Experte der VV Vermögensverwaltung, sieht die vergleichsweise geringe Anzahl an IPOs in den vergangenen beiden Jahren primär den Unsicherheiten der weltweiten Pandemie ge-schuldet. Im Gegensatz zu den USA beheimate die Schweiz vermehrt Nischenplayer und dafür we-niger Weltmarktführer, welche eher börsengelistet seien. Schweizer Investoren würden ihren Fokus bei Neuinvestitionen insbesondere auf ein gutes Produkt, ein ausgewiesenes Management und eine Produktionsstätte in der Schweiz legen. Käme es also zukünftig zu einer solchen stimmigen Story, sieht der Schweizer Kapitalmarktexperte gute Erfolgschancen. Kapital sei, erklärt Buri, in Zeiten von Niedrigzinsen schließlich in ausreichendem Maß vorhanden.

Thomas Buri, Experte der VV Vermögensverwaltung, sieht die vergleichsweise geringe Anzahl an IPOs in den vergangenen beiden Jahren primär den Unsicherheiten der weltweiten Pandemie ge-schuldet. Im Gegensatz zu den USA beheimate die Schweiz vermehrt Nischenplayer und dafür we-niger Weltmarktführer, welche eher börsengelistet seien. Schweizer Investoren würden ihren Fokus bei Neuinvestitionen insbesondere auf ein gutes Produkt, ein ausgewiesenes Management und eine Produktionsstätte in der Schweiz legen. Käme es also zukünftig zu einer solchen stimmigen Story, sieht der Schweizer Kapitalmarktexperte gute Erfolgschancen. Kapital sei, erklärt Buri, in Zeiten von Niedrigzinsen schließlich in ausreichendem Maß vorhanden.

Trend zur nachhaltigen Anlage setzt sich fort

Weltweite Trends machen auch vor der Schweiz keinen Halt. So spüren die Banken und Assetver-walter die stetig zunehmende Nachfrage nach ESG-freundlichen Anlagemöglichkeiten. Die SIX Swiss Exchange lancierte bereits eigene ESG-basierte Indizes und plant weitere Veröffentlichungen. 2020 betrug das Volumen nachhaltiger Fonds in der Schweiz erstmalig mehr als die Hälfte des ge-samten Schweizer Fondsmarkts. Vermögensverwalter sind in der Pflicht, ihren Kunden ESG-freundliche Anlagevehikel zu bieten. Dabei kann die Schweiz überzeugen: Der in New York ansässi-ge Assetmanager Candriam sieht die Schweiz in seinem ESG-Länderbericht von Anfang des Jahres weltweit auf dem ersten Rang in puncto Nachhaltigkeit. Die Schweiz liegt damit noch vor Schweden und Dänemark, insbesondere in der Kategorie Naturkapital verzeichnetet die Alpenrepublik Bestno-ten. Weitere Faktoren im Scoringmodell der Studie: Humankapital, soziales Kapital sowie Wirt-schaftskapital.

Fazit

Dem vergangenen und laufenden Jahr mangelte es wahrlich nicht an Herausforderungen, auch für die Schweiz. Die Auswirkungen der Coronapandemie, ein kompliziertes Marktumfeld, aber auch poli-tische Risiken hielten die globalen Märkte in Bewegung. An der flächenmäßig vergleichsweise klei-nen Alpenrepublik gingen diese Verwerfungen nicht spurlos vorbei.

Einmal mehr zeigt sich dabei jedoch die ausgeprägte Resilienz der Eidgenossen. Schließlich gelang es der Schweiz, einem deutlichen Wirtschaftseinbruch aufgrund der Pandemie ein ebenso beachtliches Wirtschaftswachstum 2021 entgegenzusetzen. Der Schweizer Kapitalmarkt empfahl sich somit einmal mehr als zuverlässiges Anlageziel und damit als effektiver Schutz gegen steigende Inflations-raten. Neue Allzeithochs in den großen Schweizer Aktienindizes SMI und SXI Bio und Medtech belegen dies. Wünschenswert wäre eine höhere Anzahl an Schweizer IPOs 2020 sowie 2021. Mit bisher je-weils zwei Neuemissionen besteht hier gerade im Vergleich zum weltweit boomenden IPO-Markt noch Nachholpotenzial. Sollten sich die Rahmenbedingungen im Verlauf des restlichen und des kommenden Jahres weiter stabilisieren, steht mehr IPOs jedoch nichts im Wege.

Weiterhin intakt sind die herausragenden Perspektiven der gemessen am Bruttoinlandsprodukt zehntgrößten Volkswirtschaft der Welt. Biotech, Medizin, aber auch ein stabiler Banken- sowie Kon-sumgütersektor sind die Grundpfeiler der Schweizer Erfolgsgeschichte. Die gemessen am BIP pro Kopf weltweit auf Rang zwei notierende Schweiz besticht zudem traditionell durch einen stabilen Dienstleistungssektor sowie florierende Industrie und Tourismus. Dementsprechend dürften neue Rekorde nur eine Frage der Zeit sein.