Bildnachweis: © KI-generiert (erstellt mit ChatGPT / OpenAI).

In Deutschland, Österreich und der Schweiz finden Value-Investoren weiterhin attraktiv bewertete Unternehmen mit einer starken globalen Aufstellung, die man als Anleger auf seiner Watchlist behalten sollte. Wir werfen einen Blick auf die drei Weltmarktführer Andritz (Österreich), Krones (Deutschland) und Sika (Schweiz). Von Marcus Wessel

Der Beitrag erschien auch in der aktuellen Ausgabe GoingPublic 1/26!

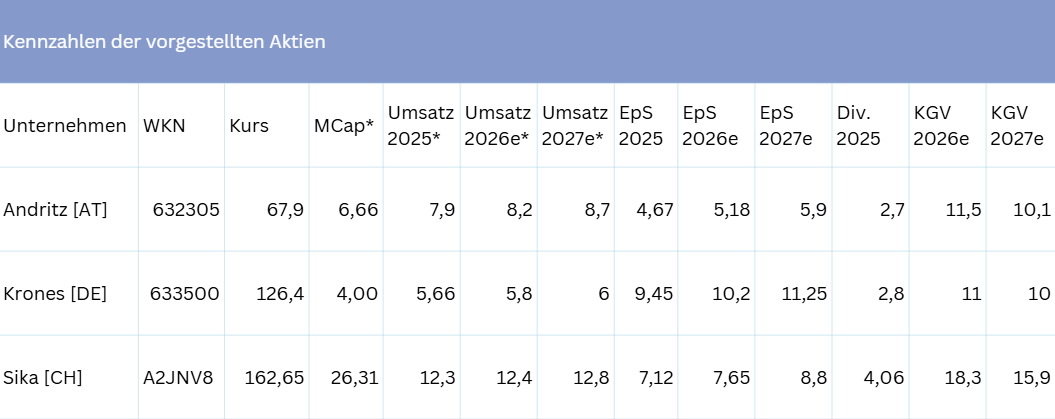

Krones ist einer DER deutschen „Hidden Champions“ (Börsenwert 4,0 Mrd. EUR): Beim Maschinen- und Anlagenbauer handelt es sich um eine der Value-Aktien aus dem deutschen Mittelstand. Im größten Segment „Abfüll- und Verpackungstechnologie“ bietet der global aufgestellte Konzern Anlagen und komplette Produktionslinien für seine Kunden aus der Getränke- und Lebensmittelindustrie an. Die Technologie erlaubt es, alle Getränkesorten vollautomatisiert in die dafür passenden Behältnisse (PET, Glas, Dosen) abzufüllen, zu etikettieren und schließlich für den Verkauf zu verpacken. Auch die Herstellung der PET-Flaschen und deren Recycling übernehmen Krones-Maschinen. Der Geschäftsbereich „Prozesstechnologie“ liefert darüber hinaus Anlagen zur Herstellung und Behandlung von Getränken und flüssigen Lebensmitteln wie Softdrinks, Fruchtsäften, Bier und einer Vielzahl von Milcherzeugnissen.

Umsatz- und Gewinnentwicklung bei Krones

Durch die von Jahr zu Jahr wachsende Zahl installierter Anlagen wird auch das Geschäft mit Ersatzteilen, Wartung und sogenannten Lifecycle-Services, für die weltweit mehr als 6.000 Service-Mitarbeiter zuständig sind, immer bedeutsamer. Gleichzeitig hilft es, Schwankungen in den anderen Segmenten zu glätten – ein stabilisierender Faktor für die Umsatz- und Gewinnentwicklung. Diese bewegte sich seit der Corona-Krise unterstützt von Megatrends wie einer weltweit wachsenden Mittelschicht auf einem durchweg positiven Pfad. So verbesserte sich die EBITDA-Marge von 8,6% anno 2021 auf zuletzt 10,6%. Für das neue Geschäftsjahr erwartet der Vorstand eine weitere Steigerung auf dann 10,7% bis maximal 11,1%. Gestützt wird dieser Optimismus von einer robusten Auftragslage und einer anhaltend hohen Investitionsbereitschaft der meisten Kunden. Insgesamt startete der Maschinen- und Anlagenbauer mit Aufträgen von fast 4,2 Mrd. EUR in das Jahr 2026, was die Auslastung der Produktion bis weit in das dritte Quartal sichere. Die Krones-Lösungen sind im Getränkesektor meist ein integraler Bestandteil der Produktionskette. Durch die digitalen Services wurde dieser Burggraben noch einmal vertieft. Auch das Bekenntnis, zwischen 25% und 30% des Konzerngewinns auszuschütten, erfüllt zusammen mit der hohen Bilanzqualität (Nettoliquidität: ca. 360 Mio. EUR) die Kriterien eines Value-Investments. Bislang hat es sich daher stets ausgezahlt, Krones-Anteile in Korrekturphasen zu akkumulieren.

Sika: Ein Schweizer Musterschüler

Der Schweizer Spezialchemiekonzern Sika (Börsenwert 26,31 Mrd. EUR) ist ein Vorzeigeunternehmen in seiner Branche und als solches traditionell hoch bewertet. Gleichwohl sollten Value-Investoren die Aktie auf dem aktuellen Niveau unbedingt auf ihre Watchlist setzen. Die Überbewertung aus der Zeit der Pandemie, als für viele Bau- und Spezialchemikalien absolute Knappheitspreise gezahlt wurden, gehört nämlich der Vergangenheit an. Die Produkte von Sika, die im Bau- und Industriesektor die Bauqualität erhöhen oder Materialien langlebiger machen, sind meist patentierte und hochwertige Speziallösungen (Betonzusätze, Hochleistungsklebstoffe, Dichtmassen, Beschichtungssysteme) mit einem klaren Mehrwert gegenüber Standardprodukten. Aus der daraus resultierenden Preissetzungsmacht erklärt sich Sikas im Vergleich zu Commodity-Herstellern deutlich höhere Profitabilität – diese betrug im vergangenen Geschäftsjahr trotz zahlreicher Belastungsfaktoren wie der US-Zölle auf EBITDA-Basis beachtliche 18,4%.

Free-Cash-Flow im Milliarden-Bereich

Erneut stark präsentierte sich der Free Cashflow, der bei knapp 1,4 Mrd. CHF landete. Dennoch ruhen sich die Schweizer auf ihren Erfolgen keineswegs aus. Das neu aufgelegte Effizienzprogramm „Fast Forward“ soll vielmehr bis zum Jahr 2028 jährliche Einsparungen von 150 Mio. bis 200 Mio. CHF liefern. 80 Mio. CHF seien bereits im laufenden Turnus zu erwarten, so CEO Thomas Hasler, der für 2026 bislang ein moderates Umsatzwachstum bei einer deutlich verbesserten EBITDA-Marge zwischen 19,5% und 20,0% in Aussicht stellt. Sika ist es in der Vergangenheit gelungen, stärker und vor allem nachhaltiger als die globale Chemie- und Baubranche zu wachsen. Ein erfolgreicher Track Record bei M&A-Transaktionen ist Teil dieser Strategie. Nach dem Kauf des Bauchemiegeschäfts von BASF 2021 – dem größten Deal der Firmengeschichte – schloss man allein im letzten Jahr sechs weitere Übernahmen ab. Der stark fragmentierte Markt, in dem die Schweizer jedoch mehr als doppelt so groß wie der nächste Wettbewerber sind, dürfte noch zahlreiche Opportunitäten für anorganisches Wachstum bieten. Sika ist als globaler Marktführer in der Bauchemie zudem ein klarer Profiteur der staatlichen Infrastrukturprogramme und der Milliardeninvestitionen in die KI-Infrastruktur.

Andritz: Gefragte Technologie „Made in Austria“

Bei der Andritz-Gruppe (Börsenwert 6,66 Mrd. EUR) versammelt sich die Technologiekompetenz für zahlreiche Branchen einer modernen Industriewelt unter einem Dach. Den Konzern mit Hauptsitz in Graz könnte man mit einer diversifizierten Holding vergleichen. So verteilen sich die Aktivitäten des global tätigen Industrie- und Anlagenbauers auf insgesamt vier Geschäftsbereiche. Umsatzstärkstes Standbein ist bislang die Einheit „Pulp & Paper“, in der Andritz vor allem Hersteller von Zellstoff, Papier und Verpackungen mit Maschinen und Anlagen beliefert. Bei den für die Investitionsbereitschaft der Kunden wichtigen Zellstoffpreisen zeigt sich in den meisten Regionen inzwischen eine Stabilisierung. Dagegen leidet das Segment „Metals“ unter der Schwäche im Automobilsektor. Auch Stahlproduzenten erteilten weniger Aufträge, weshalb der Ordereingang im vergangenen Geschäftsjahr um rund 13% zurückging. Auf Konzernebene gelang es dennoch, den Auftragseingang im Vergleich zum Vorjahr um knapp 8% auf 8,9 Mrd. EUR zu steigern. Hier profitiert der Konzern von seiner breiten Aufstellung. Ein Book-to-Bill-Verhältnis von 1,13 signalisiert im Einklang mit der Unternehmensprognose für 2026 die Rückkehr zu einem leichten Wachstum bei Umsatz und Gewinn.

Moderate Bewertung und attraktive Dividende

Hoffnung macht derweil die höhere Investitionsneigung in nicht-automobilen Bereichen wie dem Verteidigungssektor, der ebenfalls auf Andritz-Technologie zur Metallverarbeitung setzt. Zum Wachstumsmotor in der Gruppe entwickelt sich das Hydropower-Geschäft. Dank Elektrifizierung, Dekarbonisierung und Energiewende erfreuen sich Andritz-Lösungen für Wasser- und Pumpspeicherkraftwerke einer steigenden Nachfrage (+16% im Jahr 2025), und zwar sowohl in den westlichen Industrie- als auch in den Schwellenländern. Zum Teil gibt es hier auch Überschneidungen zum Geschäftsbereich „Environment & Energy“, in dem die Entwicklung zuletzt eher uneinheitlich verlief. Während Umwelt- und Clean-Air-Technologien stark zulegen konnten, kam es zu Verzögerungen bei Grünem-Wasserstoff-Projekten. Ähnlich wie Krones kann sich Andritz aber auf sein stabiles Service- und Ersatzteilgeschäft verlassen, welches die volatilen Großprojekte glättet. Für ein Investment in den technologisch diversifizierten Global Player spricht die derzeit moderate Bewertung und der attraktive Dividendenanspruch von knapp 4%.

Fazit

Mit Andritz, Krones und Sika finden sich die Aktien von drei mittelständisch geprägten Perlen auf den Kurszetteln im DACH-Raum, die man als Value-Investor jederzeit im Auge behalten sollte. Gerade an schwächeren Tagen, auch ausgelöst durch die weltweiten geopolitischen Krisen, bietet es sich an, hier Positionen aufzubauen oder aufzustocken.

|

Dieser Beitrag erschien zuerst in Ausgabe 04/26 von Substanzinvestor. Einmal im Monat exklusive Analysen, Investment-Insights und Musterdepot-Tipps – digital oder Print. Jetzt Abo sichern: Substanz Investor |