Bildnachweis: Quelle: rockhealth.com, Investitionsrunden > 2 Mio. USD in den USA; Daten per 31. Dezember 2021.

Der Digital-Health-Sektor ist aktuell deutlich niedriger bewertet als noch vor Jahresfrist. Dieser Faktor bietet Investoren gute Einstiegsmöglichkeiten und befeuert zugleich M&A-Aktivitäten. Von Stefan Blum

Bei Betrachtung der Aktienperformance war das Börsenjahr 2021 für klein- und mittelkapitalisierte Wachstumsaktien eine große Herausforderung. Dies zeigt sich auch bei der Kursentwicklung der großkapitalisierten Gesundheitsunternehmen gemessen am Russell 1000 Healthcare Index, der 2021 mit +23,3% überaus positiv abschnitt. Dagegen enttäuschten die klein- und mittelkapitalisierten Unternehmen im Russell 2000 Healthcare Index mit -17,6%. Teilweise deutlich fielen die Kursverluste bei den Unternehmen aus, die Produkte und Technologien im Bereich digitale Gesundheit entwickeln. Das Digital-Health-Portfolio von Bellevue handelte per Ende Januar 2022 mit einem Enterprise Value/Umsatzmultiple unter der langfristigen Handelsspanne von sechs bis zehn rund 40% tiefer als vor zwölf Monaten.

Wachstumsdynamik und Übernahmefantasie

Diese historisch tiefe Bewertung eröffnet enorme Wachstumschancen für 2022. So dürften sich jetzt zunehmend große Healthcareunternehmen bei den disruptiven schnell wachsenden Digital-Health-Anbietern engagieren. Den Anfang machte kurz nach dem Jahreswechsel das Medtechbranchenschwergewicht Stryker mit einem Übernahmeangebot für Vocera, das führende Unternehmen für Kommunikationssoftware und -hardware in Krankenhäusern. Branchenoutsider Oracle lancierte noch im Dezember 2021 ein Übernahmeangebot über 29 Mrd. USD für Cerner, einen der zwei großen Anbieter von Krankenhaussoftware. Die Geschäftszahlen für 2021 sind bislang mehrheitlich positiv ausgefallen, nachdem sie von Anlegern, die wegen der Auswirkungen von COVID-19 besorgt waren, noch infrage gestellt worden waren. So liegt beispielsweise die Umsatzerwartung von Inspire Medical für 2021 bei 233.4 Mio. USD bei einer Bruttomarge von 85,7% – beeindruckende Zahlen im Vergleich zu 2020.

Die gestiegene Akzeptanz digitaler Lösungen im Zusammenhang mit der Coronakrise hat dem Digital-Health-Sektor zu einem großen Wachstumsschub verholfen. Für den Bereich spricht auch, dass viele Unternehmen heute einen deutlich höheren Reifegrad aufweisen, ihre Geschäftsmodelle gefestigt sind und der Weg zur Profitabilität an Visibilität gewinnt. Bei Umsatz und Bruttomarge dürfte sich das rasante Wachstumstempo, das sich bereits für 2021 abgezeichnet hat, auch in diesem Jahr fortsetzen.

Digital Health hat an Reife gewonnen

Auch bei Unternehmen, bei welchen die Investoren zuerst noch eine Bestätigung der Unternehmensstrategie einfordern, bestehen beträchtliche Renditechancen. Demgegenüber erscheint das Risiko aufgrund der starken Aktienkurskorrekturen und der moderaten Erwartungen der Investoren überschaubar. Einige Makrofaktoren wie steigende Inputkosten, Herausforderungen in der Lieferkette und Arbeitskräftemangel dürften sich sogar zusätzlich positiv auf den Geschäftserfolg der Digital-Health-Unternehmen mit ihren effizienzsteigernden Anwendungen auswirken. Ein Beispiel für eine wachstumsstarke Digital-Health-Firma in diesem Bereich ist das US-Unternehmen Phreesia, das mit seiner Software sowie seinen stationären und mobilen Geräten führend bei der automatisierten Verwaltung von Patientendaten ist. Das Unternehmen verzeichnete in den letzten zwölf Monaten ein Umsatzwachstum von 41%, während der Aktienkurs seit dem Höchststand im Februar 2021 um über 60% korrigiert hat.

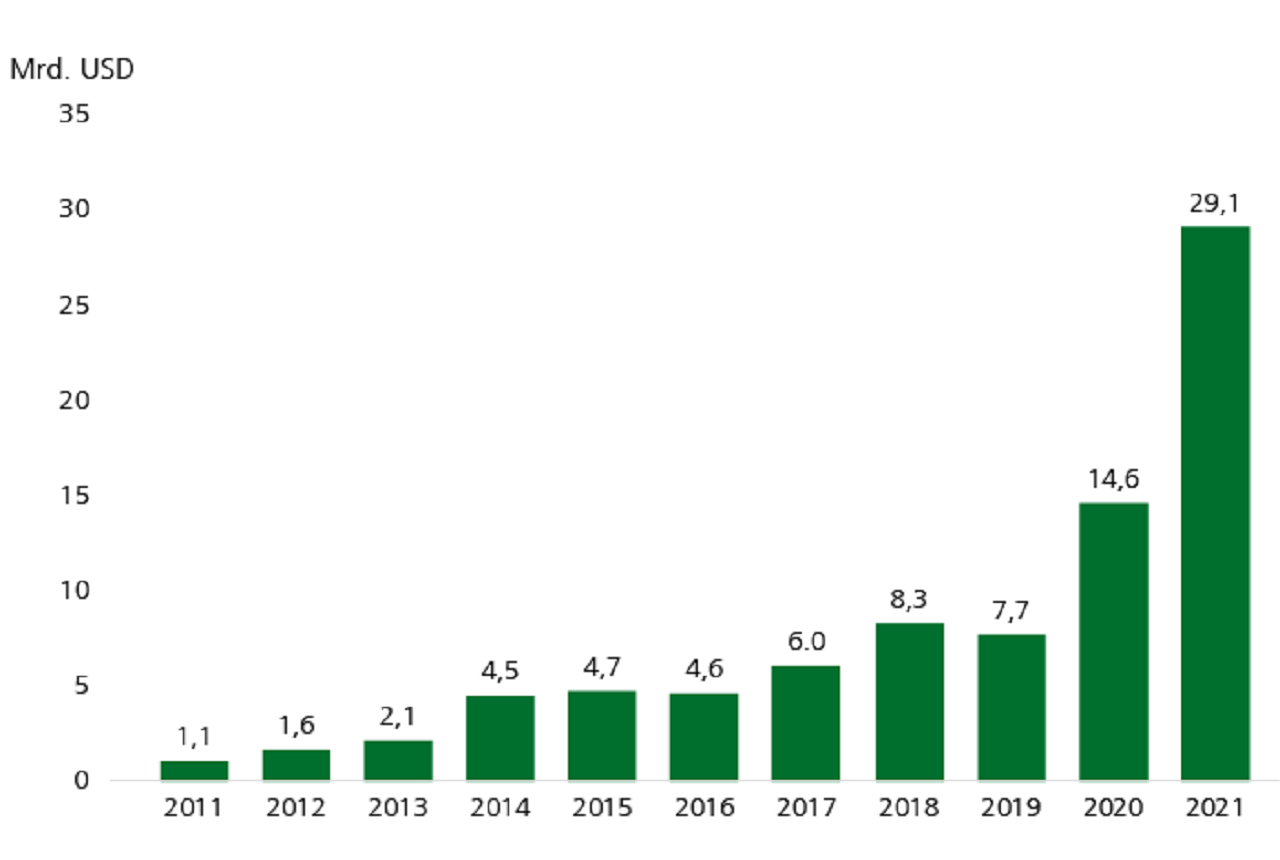

Die Investitionsbereitschaft auch außerhalb der börsennotierten Digital-Health-Unternehmen hat sich insbesondere in den letzten fünf Jahren deutlich verbessert. Risikokapitalgeber haben seit 2011 bereits mehr als 84 Mrd. USD in 3.800 private Digital-Health-Unternehmen investiert – in den nächsten Jahren sind daher zahlreiche attraktive Börsengänge zu erwarten. Ein Beispiel ist das IPO von PROCEPT BioRobotics im September 2021. Das US-Unternehmen hat mit dem „AquaBeam“ einen OP-Roboter entwickelt, der bei gutartiger Prostatavergrößerung unter Zuhilfenahme von multidimensionaler Bildgebung in Echtzeit und mittels eines ultraschallgesteuerten Wasserstrahls das überschüssige Gewebe nahezu vollautomatisch entfernt.

Fazit

Zusammengefasst sind die Aussichten für das Börsenjahr 2022 außerordentlich attraktiv. Die hohe Wachstumsdynamik und die nichtzyklische Nachfrage verhelfen dem Digital-Health-Sektor zu einer exzellenten Ausgangslage für eine erfreuliche Wertentwicklung. Kurzfristig muss noch mit einigen Schwankungen am Aktienmarkt gerechnet werden, die auch abhängig von makroökonomischen Entwicklungen sind. Ebenso kann es zeitweise zu taktischen Verschiebungen der Investitionsflüsse im Zuge einer Sektorrotation kommen. Ein sehr selektiv zusammengestelltes Portfolio schnell wachsender, transformativer und disruptiver Unternehmen, welche die Gesundheitsversorgung mit digitalen Technologien verbessern und kostengünstiger machen, sollte jedoch diese kurzfristigen Börsentrends schnell überwinden können. Bellevue bietet mit dem Bellevue Digital Health mit Fokus auf klein- und mittelkapitalisierte Firmen und dem Bellevue Medtech & Services mit Fokus auf großkapitalisierte Medizinaltechnikunternehmen und Gesundheitsdienstleister gleich zwei Fondslösungen an, um am Wachstumspotenzial von Digital Health zu partizipieren.

Autor/Autorin

Stefan Blum

Stefan Blum joined Bellevue Asset Management in 2008 and is lead portfolio manager of the BB Adamant Medtech & Services (Lux) Fund. He has 15 years of experience in the healthcare sector. Prior to joining Bellevue Asset Management, he spent four years as head of investor relations at Sonova, the world's largest manufacturer of hearing instruments. As a financial analyst at Bank Sarasin from 1996 to 2000, he covered medical technology and high tech stocks. After that he served as CFO of Obtree Technologies Inc. and advised listed Swiss companies on strategic investor relations issues. Stefan Blum obtained a degree in business administration from the University of St. Gallen and is a graduate of AZEK.