Bildnachweis: Bundi – stock.adobe.com, FCF Fox Corporate Finance GmbH.

Wie entwickelte sich die Risikokapitalfinanzierung in Biotechnologie, Pharma, Medizintechnik und HealthTech im Jahr 2025? Der folgende Jahresrückblick fasst die maßgeblichen Entwicklungen in diesen vier Segmenten zusammen und basiert auf kontinuierlichen Marktbeobachtungen, die auf den monatlichen Ausgaben des Healthcare & Life Sciences Venture Capital Monitor EU und des Healthcare & Life Sciences Venture Capital Monitor USA von FCF Fox Corporate Finance GmbH basieren. Beide Publikationen beleuchten die Finanzierungstrends in Europa und den USA und ermöglichen eine strukturierte Einordnung der Kapitaldynamik über das gesamte Jahr hinweg. Die nachstehenden Ausführungen verdichten die zentralen Bewegungen, Muster und strukturellen Veränderungen, die den Risikokapitalmarkt von Januar bis Ende November 2025 geprägt haben. Von Mathias Klozenbücher

Verhaltener Optimismus nach turbulentem Vorjahr

2024 war sowohl in den USA als auch in Europa ein turbulentes, aber positives Jahr im Vergleich zu 2023. Das diesjährige VC-Investmentvolumen in den USA ist knapp unter dem des Vorjahres, während das Volumen in Europa gegenüber 2024 anstieg. Europa konnte dieses Jahr einige große Transaktionen wie Isomorphic Labs (UK, 536 Mio. EUR), Verdiva Bio (UK, 395 Mio. EUR) und Tubulis (GER, 344 Mio. EUR) verzeichnen. Zwar bleibt das Finanzierungsvolumen unter dem Niveau von 2021/22, aber insbesondere etablierte Startups mit klinischer Relevanz und skalierbaren Geschäftsmodellen konnten wieder verstärkt Kapital einwerben.

Entwicklung des monatlichen Investitionsvolumens in Europa und den USA (Jan–Nov 2025, Liniendiagramm im Vergleich zu 2024)

Entwicklung des monatlichen Investitionsvolumens in Europa und den USA (Jan–Nov 2025, Liniendiagramm im Vergleich zu 2024)

Biotechnologie unter Druck – Fokus auf Validierung

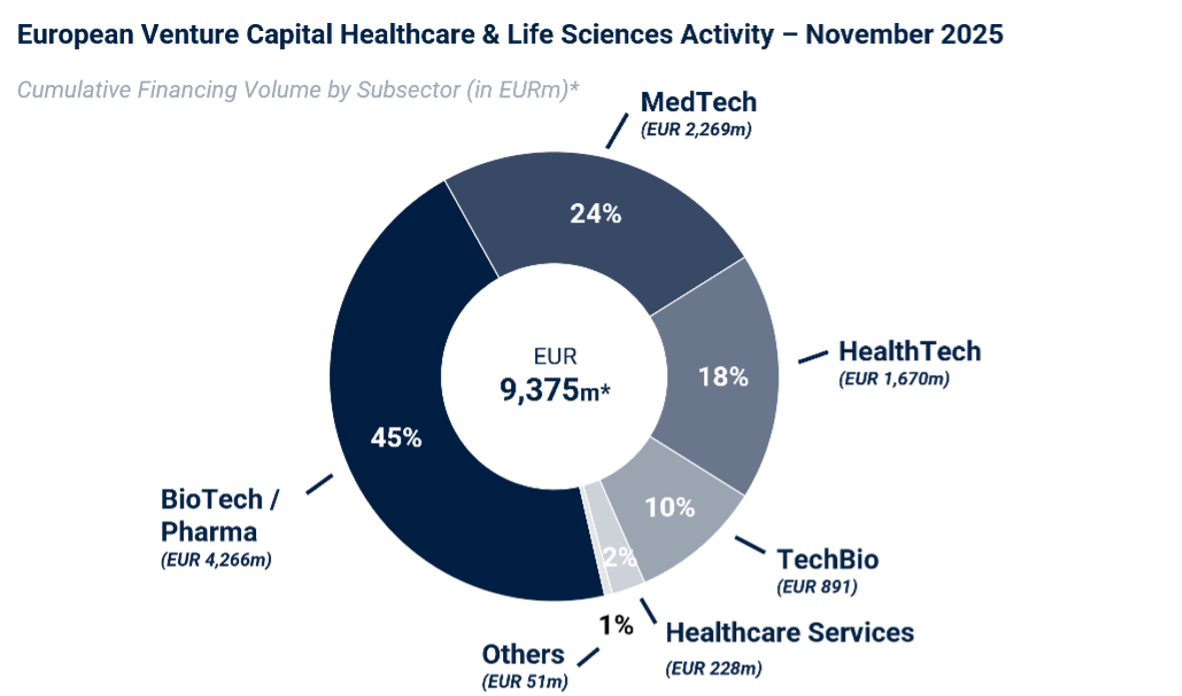

Im Biotech-Segment herrschte weiterhin Zurückhaltung. Viele Investoren zeigten sich selektiv und bevorzugten Unternehmen mit robusten klinischen Daten oder signifikanten Einnahmen. Obwohl in Europa das VC-Investmentvolumen in Healthcare & Life Sciences anstieg, fiel die Anzahl der Transaktionen. Daraus kann man schließen, dass mehr Runden mit höheren Ticketgrößen – und somit mehr spätphasige Unternehmen – finanziert wurden. Diese Beobachtung spiegelt sich auch in den USA wider. Speziell in der DACH-Region haben es Healthcare & Life Sciences-Unternehmen, die ihre erste Wachstumsfinanzierung einwerben (10–50 Mio. EUR Rundengrößen), oft nicht leicht. Hingegen gelingt es vielen reiferen Firmen, große Runden mit Strategen oder großen VCs einzuwerben. Das heißt konkret: frühphasige Firmen in unserem Segment kommen oft effizient an Förderungen und erste Investments. Die nächste Wachstumsrunde ist im Inland oft schwer zu realisieren und wird daher oft im Ausland eingeworben. Durch das leichte Hintertreffen im VC-Finanzierungsvolumen der USA ergibt sich für Europa die Chance zu dem Nachbarn jenseits des Atlantiks zumindest teilweise aufzuschließen. Dafür bedarf es aber Engagements auf EU-Ebene, um Europa nachhaltig als attraktiven Investitionsstandort zu positionieren. Beispiele hierfür sind Maßnahmen wie EU-weite Regulierungen zu Firmengründungen, eine EU-weite Subventionsstruktur sowie eine klare politische Positionierung Europas als Innovationsstandort, um diesen gezielt zu verbessern.

Digital-Plattformen gewinnen an strategischer Bedeutung

Digitale, pharma-nahe Start-ups – insbesondere solche mit TechBio-Ansätzen zur frühphasigen Medikamentenentwicklung mittels in-silico-Methoden – rückten 2025 verstärkt in den Fokus. Während Biotech & Pharma noch immer das meiste Investitionsvolumen abgreifen, sind nach MedTech vor allem HealthTech und TechBio starke Wachstumssegmente. Investoren bevorzugten 2025 Plattformtechnologien, die sich auf verschiedene Indikationen anwenden lassen – etwa im Bereich Autoimmunerkrankungen oder Onkologie. Theranostics und personalisierte Medizin sind weiterhin starke Wachstumstreiber in Biotech & Pharma.

Top 5 Investment-Kategorien nach Subsegment (Pharma, Biotech, MedTech, HealthTech)

Medizintechnik stabil – mit Blick auf Integration und Effizienz

Das MedTech-Segment zeigte sich vergleichsweise stabil. Getrieben wurde das Investoreninteresse durch Lösungen zur Prozessoptimierung im Klinikalltag, etwa durch integrierte Datenplattformen, intelligente KI-getriebene Entscheidungsunterstützungssysteme, oder therapiebegleitende Diagnostika. Die Grenze zu HealthTech ist oft fließend. Regulatory Readiness und Vertriebsstrategien bleiben dabei ein entscheidender Faktor für die Investitionsbereitschaft.

HealthTech profitiert vom Digital-Shift

HealthTech zählte auch 2025 zu den dynamischeren Segmenten – vor allem im Bereich mentaler Gesundheit, digitaler Therapieformen und KI-gestützter Diagnostik. In den USA zeigte sich ein deutlicher Trend zu sogenannten Hybrid-Modellen, die Telemedizin mit stationären Angeboten kombinieren.

Regionale Unterschiede bleiben prägend

Während das Investitionsvolumen in den USA leicht unter dem Vorjahresniveau liegt, bleibt der US-Markt trotzdem ca. dreimal so groß wie der europäische. Auch in den USA gibt es 2025 vermehrt große Runden, die teilweise knapp in die Milliardengröße reichen (z.B. Retro Biosciences, 967 Mio. USD). Obwohl das Volumen in Europa gegenüber dem Vorjahr leicht anstieg, war Zurückhaltung spürbar, insbesondere bei Series A / B. Viele Venture-Capital-Gesellschaften haben zwar in diesem Jahr frisches Kapital eingeworben, sind jedoch aktuell stark mit der Weiterentwicklung und Stabilisierung ihrer bestehenden Portfolios beschäftigt oder warten auf niedrigere Bewertungen von Startups. Gleichzeitig liegen die Bewertungen vergleichbarer Unternehmen in den USA weiterhin deutlich über denen in Europa. Vor diesem Hintergrund zeigen US-Investoren ein zunehmendes Interesse an europäischen Unternehmen – insbesondere aufgrund attraktiverer Bewertungen, hoher Kapitaleffizienz und exzellenter wissenschaftlicher Grundlagen. Für den erfolgreichen Abschluss eines Investments ist jedoch in der Regel oft ein europäischer Lead-Investor erforderlich.

Fazit: 2025 war ein Jahr der Konsolidierung – mit klaren Signalen für 2026

Die Risikokapitalfinanzierung im Healthcare-&-Life-Sciences-Sektor zeigte sich 2025 insgesamt differenziert: Während zahlreiche Early-Stage-Vorhaben mit spürbarem Gegenwind konfrontiert waren, setzten sich erfolgreiche Plattformmodelle sowie digitale Lösungen zunehmend durch und konsolidierten ihre Marktposition. Für 2026 erwarten wir eine schrittweise Belebung des Investitionsumfelds – insbesondere vor dem Hintergrund einer weiteren Stabilisierung der Kapitalmärkte und zunehmender regulatorischer Klarheit. Es gibt klare Innovationstreiber in Healthcare und Life Sciences, die den Markt über die nächsten Jahre stark beeinflussen werden. Themen wie Genomik, Theranostik, Präzisionstherapien, TechBio und HealthTech werden die strukturelle Dynamik dabei nachhaltig verändern.

Autor/Autorin

Urs Moesenfechtel, M.A., ist Redaktionsleiter der Plattform Life Sciences und gehört zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de). Urs beschäftigt sich seit vielen Jahren mit den Themenfeldern Biotechnologie und Bioökonomie und war u.a. bereits als Wissenschaftsredakteur für mehrere Forschungseinrichtungen tätig.