Die Entwicklung neuer Medikamente, Medical Devices oder Diagnostika ist kostspielig, sehr risikobehaftet, dauert lange und wäre ohne den Einsatz von Venture Capital – sei es von privaten, öffentlichen, institutionellen oder Corporate Investoren – nicht realisierbar. Von Dr. Michael Thiel, Partner SANEMUS AG

Im folgenden Artikel untersucht der Autor die Entwicklung von Venture Capital Investitionen im Life Science Bereich über die letzten Jahre sowie die aktuellen Entwicklungen der Life Science Venture Capital Fonds.

Venture Capital Investments in der Biotechnologie und in der Medizintechnik

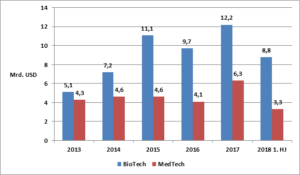

Betrachtet man die globalen Venture Capital Investitionen in diesen beiden Bereichen über die letzten 5 Jahre – wobei der Diagnostika Markt mit zum Medizintechnik Markt gezählt wird -, so haben sich die Investitionen im Biotechnologiebereich von 5,1 Mrd. USD im Jahre 2013 auf 12,2 Mrd. USD im Jahre 2017 mehr als verdoppelt (siehe Abb. 1; Evaluate: Pharma, Biotech & MedTech Half-Year Review 2018). Im ersten Halbjahr 2018 lagen die Investitionen bereits bei 8,5 Mrd. USD, dieses Jahr könnte ein Rekordjahr für Venture Capital Investitionen in die Biotechnologie werden. Auch im Bereich der Medizintechnik sind die Venture Capital Investitionen von 4,3 Mrd. USD im Jahre 2013 auf 6,3 Mrd. USD im Jahre 2017 gestiegen. Für das erste Halbjahr 2018 werden Venture Capital Investitionen in Höhe von 3,3 Mrd. USD gemeldet, was auch auf ein Rekordjahr im Medizintechnikbereich schließen lässt. Die steigenden Venture Capital Investments in der Biotechnologie lassen sich vor allem durch die steigenden Kosten der Arzneimittelentwicklung in der Onkologie, hier insbesondere in der Immunonkologie, und in Orphan Drug Indikationen bis zum Proof-of-Concept in der klinischen Phase IIb erklären. Erst nach der Erlangung eines Proof-of-Concept wird das Biotech Start Up ein interessanter Kaufkandidat für Big Pharma- und Biotechfirmen, die dann auch bereit sind, einen sehr hohen Kaufpreis zu zahlen. Lag das durchschnittliche capital raised pro Finanzierungsrunde im Jahre 2013 noch bei 12,6 Mio. USD, stieg der Betrag bis zum Jahre 2018 auf 44,8 Mio. USD. Gab es im Jahre 2013 nur 3 Finanzierungsrunden mit einem Volumen über 100 Mio. USD, waren es im 1. Halbjahr 2018 bereits 19 Runden über 100 Mio. USD. Davon haben auch deutschen Biotech Start Ups profitiert. So konnte die BioNTech aus Mainz im Januar 2018 mit dem erfolgreichen Closing der A-Runde mit 270 Mio. USD eine der größten Finanzierungsrunden in Europa vermelden. Weitere erfolgreiche Finanzierungsrunden konnten die immatics mit 51,9 Mio. Euro, die IOmx mit 40 Mio. Euro, die Rigontec mit 30 Mio. Euro, die Centogene mit 25 Mio. Euro in den letzten beiden Jahren abschließen, um nur einige Beispiele zu nennen.

Die Produktentwicklungen im Medizintechnik- bzw. Diagnostikabereich sind nicht so kostspielig wie im Arzneimittelbereich. Wie aus Abb. 1 hervorgeht, lagen die Venture Capital Investments im Medizintechnikbereich im Zeitraum zwischen 2013 – 2016 konstant bei über 4 Mrd. USD, stiegen dann aber seit dem Jahre 2017 stark an. Die Ursache für den Anstieg dürfte in der gestiegenen Zahl von Start Ups im Diagnostika Bereich liegen, die auf Basis von Big Data Ansätzen Algorithmen, z.B. für die Krebsfrüherkennung mittels zirkulierender Tumorzellen, entwickeln. Beispielhaft sei hier die Firma GRAIL Inc., Menlo Park CA, genannt, die im Jahre 2017 in der A-Runde 960 Mio. USD einwerben konnte, u.a. von Silicon Valley Größen wie Jeff Bezos, Bill Gates etc. Um z.B. den Algorithmus für die Brustkrebserkennung zu entwickeln, bedarf es 120.000 Patientendaten, der Entwicklungszeitraum wird mit 5 Jahren angegeben. Guardant Health Inc., Redwood City CA, beschäftigt sich mit dem gleichen Thema und hat im Jahre 2017 in der A-Runde 360 Mio. USD eingeworben. Big Data Ansätze werden zweifelsohne die Diagnostik in der Zukunft dominieren, aber bis dahin ist der Weg noch lange und es bedarf des Data Management Know Hows und Venture Capitals, wie es nur in Silicon Valley oder in den großen chinesischen IT-Firmen zu finden ist. Neue Player aus dem IT- oder e-Commerce Bereich werden in Zukunft im Gesundheitsmarkt sowohl als Investoren als auch als Anbieter von Dienstleistungen eine immer größere Rolle spielen.

Europäische/deutsche Life Science Venture Capital Fonds

Die Entwicklung der Life Science Venture Capital Fonds in Europa im ersten Halbjahr 2018 verlief sehr erfreulich, wie Abb. 2 zu entnehmen ist. Der größte europäische Life Science VC Fonds dürfte der Rothschild BioDiscovery V Fonds (Frankreich) sein, der im Februar 2018 mit einem Volumen von 345 Mio. Euro geclosed wurde. Life Science Partners hat mit dem LSP HEF 2 Fonds (Niederlande) im Dezember letzten Jahres den größten europäischen Medtech-Fonds in Höhe vom 280 Mio. Euro geclosed. Der Abingworth Bioventures VII Fonds (UK) wurde im Juli 2018 mit 268 Mio. €uro geclosed, Forbion (Niederlande) hat im selben Monat das 1. Closing des Forbion IV Fonds mit 250 Mio. Euro bekanntgegeben, Ziel sind mindestens 270 Mio. Euro. Dies sind nur einige Beispiele aus jüngster Zeit für ein erfolgreiches Closing europäischer Life Science VC Fonds.

Schaut man sich die Fundraising Aktivitäten deutscher Life Science Venture Capital Fonds an, hat SHS im Juli das First Closing ihres neuen SHS V Fonds bei 90 Mio. Euro bekannt gegeben, das Zielvolumen liegt bei 150 Mio. Euro. Wellington Partners ist mit ihrem Wellington Partners V Fonds ebenfalls im Fundraising, auch hier liegt das Zielvolumen bei 150 Mio. €. Es klafft aber schon eine Lücke zwischen den großen europäischen Life Science VC Fonds und den deutschen Fonds. Fragt man nach den Gründen, drängen sich dem Autor zwei Erklärungsansätze auf. Zum einen sind deutsche Privatinvestoren und Family Offices risikoaverser als ihre westeuropäischen Pendants. Zum anderen fehlen die großen institutionellen Kapitalsammelstellen wie Versicherungen, Pensionskassen, Banken etc. in Deutschland als Cornerstone Investoren – im Gegensatz zum westeuropäischen Ausland. Anstatt über fehlendes Venture Capital in Deutschland zu lamentieren, empfiehlt sich ein Blick über die Grenzen um zu sehen, was die Rahmenbedingungen für ein erfolgreiches Fundraising großer Life Science Venture Capital Fonds ist.

Fazit

Aus der Sicht des Autors wird sich die Fragmentierung der Venture Capital Investoren in Life Science Projekte weiter fortsetzen. Nur die großen Life Science Venture Capital Fonds haben die finanziellen Mittel, um bei großen Projekten, wie z.B. in der Immunonkologie oder Big Data, über die gesamte Bandbreite des Life Science Bereichs und in allen Investmentphasen investieren zu können. Oder man fokussiert a priori auf bestimmte Segmente, wie der Forbion IV Fonds auf die Biotechnologie oder der SHS V Fonds auf Medizintechnik und e-Health. Mittelgroße und kleinere Fonds werden sich stärker fokussieren müssen auf einzelne Bereiche im Life Science Markt, um mit den zur Verfügung stehenden Mitteln als Lead-Investor oder Co-Investor Projekte bis zum erfolgreichen Trade Sale mitfinanzieren zu können. Eins ist aber auch in der Zukunft gewiss: es wird nicht an attraktiven Projekten im Life Science Bereich fehlen, dafür gibt es noch einen zu großen unmet medical need auf allen Gebieten.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.