Aus den allgemeinen Offenlegungsgrundsätzen der Rechnungslegung lassen sich drei zentrale Grundsätze ableiten:

1.Kontinuität

Die Änderung des WpHG und der BörsO ermöglicht es den Emittenten, eingefahrene Bahnen der Berichterstattung zu verlassen, ihre Berichte zu straffen oder auch einen kompletten Neuanfang zu wagen. Dennoch sollte Kontinuität gewahrt bleiben, wenn es um die Darstellung wesentlicher Inhalte geht, beispielsweise um die Entwicklung einzelner Segmente. Selbstverständlich sollten auch zuvor angekündigte Entwicklungen weiter verfolgt, Fortschritte ebenso erläutert werden wie eventuelle Schwierigkeiten. Jeder Neuanfang sollte zudem gut überlegt und so angelegt sein, dass er als Startpunkt für eine neue, kontinuierliche Informationspolitik dienen kann.

2.Wesentlichkeit

Die bisherigen Quartalsberichte sind stellenweise sehr schematisch aufgebaut und orientieren sich an der Maßgabe der „Vollständigkeit“ entlang von Vorgaben von Rechnungslegungsvorschriften (z.B. IFRS). Da diese Vorgaben nicht mehr bindend sind, sind auch der Anhang und der Lagebericht im herkömmlichen Schema entbehrlich, solange wesentliche Veränderungen der Ertrags-, Vermögens- und Finanzlage hinreichend erläutert werden. Dazu zählen ebenfalls Änderungen in der Risiko- und Chancenbewertung sowie der Prognose für den weiteren Geschäftsverlauf (auch wenn Prognose-Anpassungen üblicherweise bereits ad hoc veröffentlicht worden sind).

Hingegen wird empfohlen, zentrale Aussagen zum Geschäftsverlauf, auch im Vergleich zur Branche und zur eigenen Prognose, sowie strategische Überlegungen und Maßnahmen in einem Statement des Vorstands darzulegen. Hier sollte er im Sinne des „Expectation Managements“ konkret Stellung beziehen.

3.Vergleichbarkeit

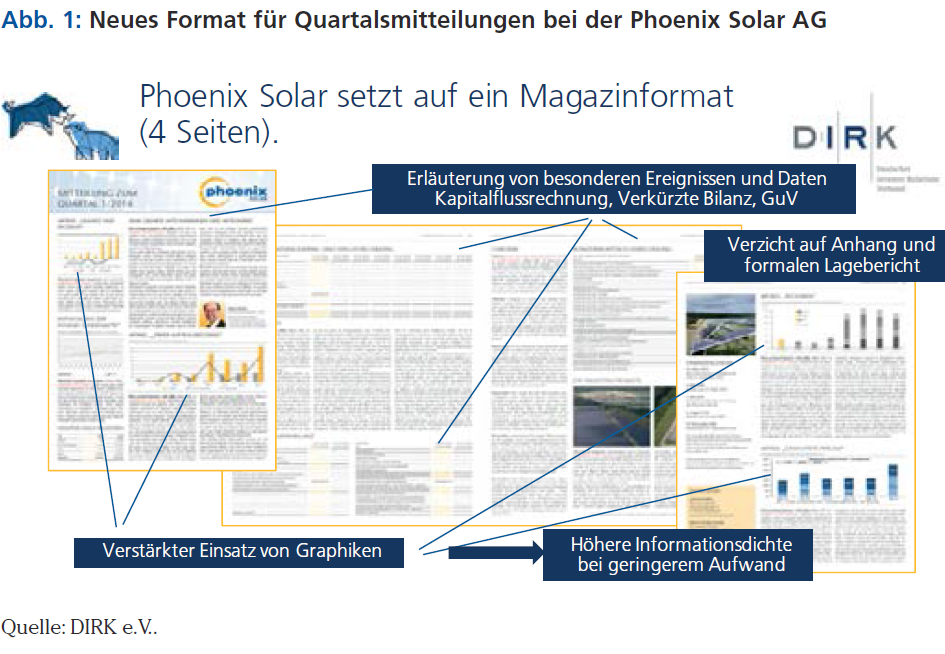

Um weiterhin die Vergleichbarkeit mit der Peergroup zu gewährleisten, empfiehlt der DIRK, auf ein Zahlenwerk nicht zu verzichten. Bilanz, Gewinn- und Verlustrechnung sowie Kapitalflussrechnung sollten verfügbar sein, was ggf. eine verkürzte Darstellung nicht ausschließt. Dabei sollten branchentypische Besonderheiten und die entsprechenden Kennzahlen berücksichtigt werden.

Hinweise zu Form und Verbreitung

Die Kapitalmarktteilnehmer wünschen sich von den Emittenten, die wesentlichen Informationen auf einen Blick zu erfassen. Neue Formate können so gewählt werden, dass ihre Gestaltung diesem Wunsch entgegenkommt.

Es wird empfohlen, wo immer hilfreich, graphische und tabellarische Darstellungen zu wählen und die Erläuterungen knapp, aber klar zu halten. Redundanzen sind zu vermeiden.

Gegenwärtig orientieren sich die Formate der Finanzberichterstattung weitgehend an der Verbreitung als Druckwerk. Die Gestaltung der Quartalsmitteilungen kann schon jetzt dazu genutzt werden, ihre dedizierte Verbreitung auch als elektronische Medien in den Vordergrund zu rücken. Hierzu zählen u.a. diverse Social Media-Kanäle oder Präsentationen und Videobotschaften.

Hinweise zur prüferischen Durchsicht

Die Diskussion, inwieweit Quartalsmitteilungen einer prüferischen Durchsicht unterzogen werden können, ist noch nicht abgeschlossen. Grundsätzlich ist festzuhalten, dass alle Unternehmen, die bisher Quartalsberichte erstellten, über die Abläufe und Instrumente verfügen, um Quartalsabschlüsse in gleicher Qualität wie bisher zu fahren. Die Mehrzahl der Unternehmen wird solche Abschlüsse für Zwecke der Fremdkapitalfinanzierung ohnehin auch weiter benötigen. Diese Abschlüsse können in jedem Fall prüferisch gewürdigt werden. Es steht den Unternehmen jedoch frei, auf Grundlage dieser Zahlenwerke dem Kapitalmarkt auch Quartalsmitteilungen im Sinne des WpHG, der BörsO und dieser Empfehlungen anzubieten. n

Zu den Autoren

Dr. Joachim Fleing, Autor und Dozent im CIRO, Investor Relations Beauftragter der Phoenix Solar AG und Partner bei Hilfreich-IR.

Christoph Schlienkamp, Diplom Volkswirt, Autor und Dozent im CIRO, Managing Director im Bereich Small Cap Research beim Bankhaus Lampe.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.