![]() Das Aufkommen professioneller Debt Relations im Bondbereich wurde wesentlich durch die Finanzkrise begünstigt. Bis zu diesem Zeitpunkt war das Konzept der Debt Relations fast ausschließlich auf die Bankenfinanzierung sowie Ratingagenturen konzentriert. Die massive Ausweitung der Bonitätsspreads führte den Emittenten die Notwendigkeit des kontinuierlichen Dialogs mit Bondholdern vor Augen. Hinzu kommt der als Folge der Bankenregulierung auftretende „Loan-to-Bond-Trend“, der die Gewichte innerhalb der Fremdkapitalfinanzierung immer mehr in Richtung Anleihen verschiebt, da Banken Kredite in zunehmend höherem Ausmaß mit Eigenkapital hinterlegen müssen, als dies vor der Finanzkrise der Fall war.

Das Aufkommen professioneller Debt Relations im Bondbereich wurde wesentlich durch die Finanzkrise begünstigt. Bis zu diesem Zeitpunkt war das Konzept der Debt Relations fast ausschließlich auf die Bankenfinanzierung sowie Ratingagenturen konzentriert. Die massive Ausweitung der Bonitätsspreads führte den Emittenten die Notwendigkeit des kontinuierlichen Dialogs mit Bondholdern vor Augen. Hinzu kommt der als Folge der Bankenregulierung auftretende „Loan-to-Bond-Trend“, der die Gewichte innerhalb der Fremdkapitalfinanzierung immer mehr in Richtung Anleihen verschiebt, da Banken Kredite in zunehmend höherem Ausmaß mit Eigenkapital hinterlegen müssen, als dies vor der Finanzkrise der Fall war.

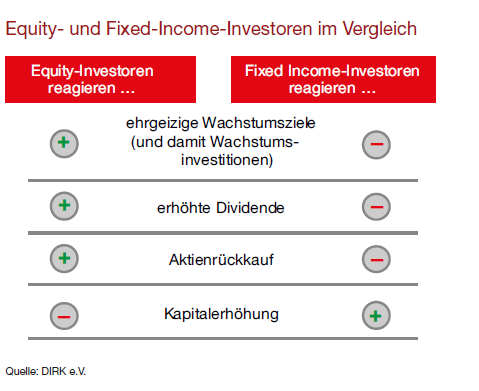

Der Standard der Debt Relations hat sich in den letzten Jahren deutlich erhöht. Neben der aktiven Coverage von institutionellen Bondholdern durch meist spezifizierte IR-Professionals sind mittlerweile auch im Internet grundlegende Informationen bezüglich der ausstehenden Schuldtitel eines Emittenten zu finden. Dennoch zeigen aktuell mehrere Beispiele von Emittenten, welche mit fundamentalen Problemen zu kämpfen haben, dass das Konzept der Debt Relations einer weiteren Professionalisierung bedarf. Dies bezieht sich einerseits auf eine bessere Strukturierung der im Internet zur Verfügung gestellten Informationen. Andererseits bedarf es auf Seiten der IR-Professionals eines vertieften Verständnisses der Anlagephilosophie von institutionellen Bondinvestoren, welche sich zum Teil deutlich von der ihrer Aktienkollegen unterscheidet.

Bessere Informationsaufbereitung auf IR-Webseiten

Emittenten müssen auf ihren IR-Seiten bondrelevante Informationen umfassender als bisher und zudem strukturierter aufbereiten. Hierunter fallen insbesondere

- Angaben zum (Free) Cashflow

- Fälligkeitsprofile

- Rating-Aktionen der Agenturen sowie deren Begründung

- Rangfolge und Volumen der ausstehenden Schuldinstrumente (Senior-Secured, Senior-Unsecured, Subordinated)

- Managementaussagen, welche sich auf die Interessen der Gläubiger beziehen

Die quantitativen Informationen erleichtern den Credit-Analysten die Pflege ihrer Modelle und leisten damit einen Beitrag für eine intensivere Coverage des Emittenten durch institutionelle Investoren. Dies führt in weiterer Folge zu einer höheren Sekundärmarktliquidität und damit geringeren Bonitätsaufschlägen. Die zusätzliche Kommentierung der Zahlen durch relevante Managementaussagen gewährleistet eine effektive Kommunikationsstrategie und senkt dadurch das Risiko von Fehlinterpretationen durch den Markt. Ein umfassendes und gut strukturiertes Informationsangebot auf den IR-Seiten erleichtert zudem die Tagesarbeit der IR-Professionals, da diese nicht selten mit entsprechenden Anfragen konfrontiert werden.