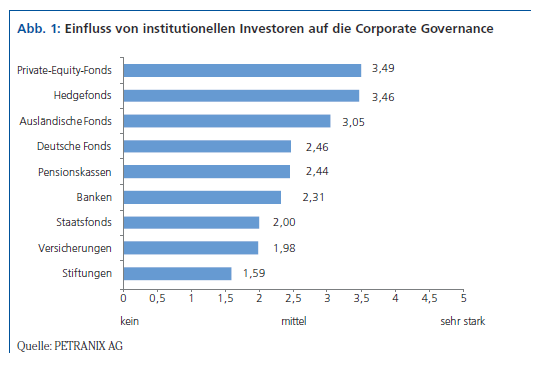

Eine Untersuchung hat gezeigt, dass verschiedene Investorentypen unterschiedlichen Einfluss auf die Unternehmensführung ausüben: Private-Equity-Investoren und Hedgefonds engagieren sich tendenziell am meisten, Versicherungen und Stiftungen eher weniger (siehe Grafik 1). Künftig ist jedoch damit zu rechnen, dass auch diese ihr Aktionärsengagement stärker wahrnehmen. Nicht zuletzt deswegen, weil ihre Meinungsbildung und damit auch das Abstimmverhalten immer stärker durch die Empfehlungen von Proxy Advisors beeinflusst wird.

Für ein aktives Aktionärsengagement ist die individuelle Unternehmenssituation ebenfalls von Bedeutung. Mit einem forcierten Engagement oder dem Druck zu Veränderungen ist beispielsweise in folgenden Unternehmenssituationen zu rechnen:

- Underperformance einzelner Firmensparten

- schwierige Unternehmenssituationen (u.a. M&A, Krisen)

- schwaches Management und Fehlbesetzungen im Verwaltungsrat

- unbefriedigende Geschäftsentwicklung im Branchenvergleich

Ein effektives Analyseinstrument dafür bietet eine umfangreiche und regelmäßige Untersuchung der aktuellen Situation, um die Wahrnehmung der institutionellen Investoren objektiv einzuschätzen. Dies bedingt die vorhandene Bereitschaft für einen offenen und konstruktiven Dialog – bis hin zum Verwaltungsrat. Nur so können Krisenherde erkannt und die notwendigen Maßnahmen rechtzeitig vorbereitet und vollzogen werden.

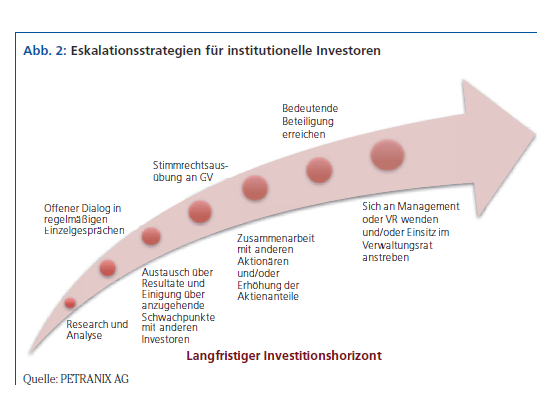

Conditio sine qua non: Langfristiger Investitionshorizont

Die nachhaltige Steigerung des Unternehmenswertes zum Wohle der Aktionäre und aller Stakeholder des Unternehmens sowie die langfristige Übernahme von Verantwortung seitens der Eigentümer müssen im Vordergrund einer aktiven Aktionärsdemokratie stehen. Ein erfolgreiches Aktionärsengagement, das positive Veränderungen in Unternehmen herbeiführen möchte, bedingt die Bereitschaft seitens der Investoren eine sogenannte „Eskalationsstrategie“ zu verfolgen, die verschiedene Stufen umfasst (siehe Grafik 2). Für eine erfolgreiche Durchsetzung ist dabei entscheidend, dass Aktionäre auf internationaler Ebene kollaborieren – das sogenannte „Collaborative Engagement“. Ebenso muss der finanzielle Spielraum gegeben sein, den Aktienanteil im Zweifelsfall erhöhen zu können. Denn wenn der Dialog nicht zielführend gewesen ist, bleibt nur die Option, mehr Aktien zu kaufen, um so schlussendlich die notwendige Durchsetzungskraft im Abstimmungsprozess sicherzustellen. Beides setzt einen langfristig orientierten Anlagehorizont voraus, der den personellen und finanziellen Effort rechtfertigt. In Härtefällen ist die Ultima Ratio die Übernahme einer verantwortungsvollen Überwachungsaufgabe durch die Einsitznahme im Verwaltungsrat und nicht der best- und schnellstmögliche Verkauf der Aktien. Diese Bereitschaft ist jedoch in den wenigsten Fällen vorhanden. Solange dies nicht gegeben ist, bleibt die Aktionärsdemokratie lediglich ein Wunschdenken.

Quellen:

Aktive Aktionäre, Communication Special PETRANIX, 2013

Generalverammlungs-Saison 2016, SWIPRA – Swiss Proxy Advisor, 2016

The Role of Institutional Investors in Corporate Governance , Petra Nix und Jean Jinghan Chen, 2013

Leitsätze für den Dialog zwischen Investor und Aufsichtsrat, Juli 2016

Autorenvita:

Dr. Petra Nix ist Inhaberin der PETRANIX AG. Die Autorin und Dozentin verfügt über langjährige Führungs- und Beratungserfahrung in den Bereichen externe Berichterstattung, Investor Relations, Corporate Governance sowie Finanz- und Unternehmenskommunikation.

Der Artikel erschien zuerst im GoingPublic-Special „Kapitalmarkt Schweiz 2016“

Titelbild: Rawpixel.com/www.fotolia.com

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.