Bildnachweis: Take Production – stock.adobe.com.

Das Urteil eröffnet neue Chancen für die Sicherung der Unternehmensnachfolge durch die Beteiligung von Mitarbeitenden. Bei rund der Hälfte der deutschen Familienunternehmen steht in den nächsten Jahren eine Anteilsübertragung im Rahmen des Generationswechsels bevor. Viele Unternehmen stehen vor der Herausforderung, dass innerhalb der Familie kein geeigneter Nachfolger zur alleinigen Weiterführung des Unternehmens zur Verfügung steht. Eine Lösung für diese Herausforderung kann die (gesellschaftsrechtliche) Beteiligung der Mitarbeitenden, insbesondere der Führungskräfte, im Rahmen der Unternehmensnachfolge sein. Durch die Einbindung der Mitarbeitenden bleiben Erfahrung und Know-how erhalten, was für die langfristige Sicherung des Unternehmens von entscheidender Bedeutung ist.

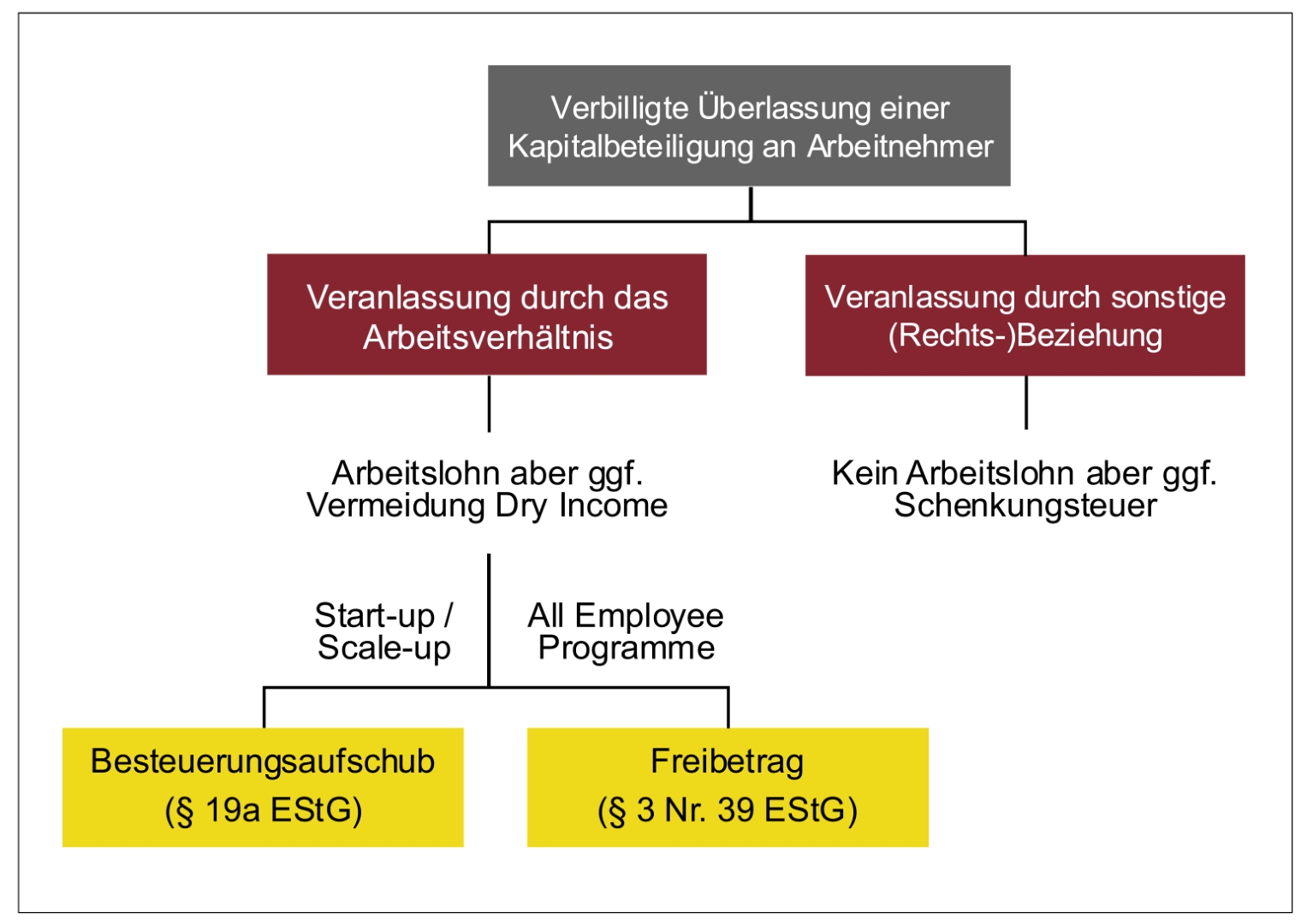

Problematisch ist, dass die unentgeltliche oder verbilligte Überlassung einer Kapitalbeteiligung an Arbeitnehmerinnen und Arbeitnehmer grundsätzlich einen geldwerten Vorteil darstellt, der als Arbeitslohn mit dem progressiven Einkommensteuertarif von bis zu 45% (gegebenenfalls zuzüglich Solidaritätszuschlag, Kirchensteuer und Sozialversicherungsbeiträgen) zu versteuern ist. Die Folge dieser Behandlung ist eine Besteuerung ohne Liquiditätszufluss (sogenanntes Dry Income).

In seinem Urteil vom 20. November 2024 – VI R 21/22 weist der Bundesfinanzhof (BFH) jedoch darauf hin, dass nicht bei jeder unentgeltlichen oder verbilligten Überlassung von Kapitalbeteiligungen an Mitarbeitende von einem lohnsteuerpflichtigen geldwerten Vorteil auszugehen ist.

Motive für die Übertragung von Anteilen an Führungskräfte im Rahmen der Nachfolgeplanung

- Kontinuität und Stabilität schaffen Vertrauen

- Bewahrung von Wissen und Erfahrung

- Erleichterung der Organisation des Übergabeprozesses im laufenden Geschäftsbetrieb

Sachverhalt

Die beiden Gründungsgesellschafter einer GmbH übertrugen knapp 75% ihrer Geschäftsanteile unter Nießbrauchsvorbehalt an ihren Sohn. Die verbleibenden Anteile wurden zu gleichen Teilen unentgeltlich an fünf langjährige Führungskräfte überlassen (etwa 5,08% pro Führungskraft). Diese Anteilsüberlassungen waren nicht an den Fortbestand der Arbeitsverhältnisse geknüpft (keine sogenannten Vesting- oder Leaver-Vereinbarungen).

Darüber hinaus ging aus dem Protokoll einer den Übertragungen vorausgegangenen Gesellschafterversammlung hervor, dass die Beteiligung der Führungskräfte als Gesellschafter der Sicherung der Unternehmensnachfolge dienen solle. Aufgrund der anderweitigen beruflichen Verpflichtungen des Sohnes als Arzt und seiner fehlenden unternehmerischen Erfahrung sei eine langfristige Führung und Leitung des Unternehmens durch ihn allein nicht zu leisten. Das Finanzamt vertrat die Auffassung, dass die unentgeltliche Überlassung der Geschäftsanteile an die Führungskräfte zu Arbeitslohn führe. Das Finanzgericht des Landes Sachsen-Anhalt und der BFH lehnten jedoch die Annahme von Arbeitslohn im vorliegenden Sachverhalt ab.

Entscheidungsgründe

Nach ständiger Rechtsprechung des BFH kann der bloße Erwerb einer Beteiligung am Unternehmen des Arbeitgebers keinen geldwerten Vorteil darstellen. Ein geldwerter Vorteil kommt nur im Hinblick auf eine (mögliche) Verbilligung – das heißt bei Gewährung eines Preisnachlasses – in Betracht. Liegt ein geldwerter Vorteil aufgrund einer verbilligten Überlassung vor, setzt die Qualifizierung als Arbeitslohn voraus, dass der geldwerte Vorteil „für“ eine Beschäftigung gewährt wird, also durch das individuelle Dienstverhältnis veranlasst ist. Kein Arbeitslohn liegt demnach vor, wenn ein Vorteil aufgrund einer eigenen Rechtsbeziehung oder aufgrund anderer, nicht auf dem Dienstverhältnis beruhender Beziehungen zwischen Arbeitnehmer und Arbeitgeber gewährt wird.

Carmen Egermann, Senior Manager Global Mobility Services – Reward Services, KPMG, spricht im Rahmen der 4. Summer Lounge Mitarbeiterbeteiligung am 2. Juni 2025 in Frankfurt a.M. zum Thema „Kein Arbeitslohn bei der Übertragung von Anteilen im Rahmen der Unternehmensnachfolge“. Alle Informationen zur Veranstaltung finden Sie hier. Rechtzeitig zum Event wird am 30. Mai 2025 das GoingPublic-Special „Mitarbeiterbeteilgung“ erscheinen. Carmen Egermann, Senior Manager Global Mobility Services – Reward Services, KPMG, spricht im Rahmen der 4. Summer Lounge Mitarbeiterbeteiligung am 2. Juni 2025 in Frankfurt a.M. zum Thema „Kein Arbeitslohn bei der Übertragung von Anteilen im Rahmen der Unternehmensnachfolge“. Alle Informationen zur Veranstaltung finden Sie hier. Rechtzeitig zum Event wird am 30. Mai 2025 das GoingPublic-Special „Mitarbeiterbeteilgung“ erscheinen. |

Unternehmensnachfolge als zentrale Motivation

Das zentrale Motiv für die unentgeltliche Übertragung der Geschäftsanteile ist im vorliegenden Fall nach Auffassung der Gerichte die Unternehmensnachfolge, was sich insbesondere auch aus dem Protokoll der Gesellschafterversammlung ergibt. Die Tatsachen, dass die Übertragung der Anteile zudem nicht an den Fortbestand des Arbeitsverhältnisses geknüpft ist (keine Vesting- oder Leaver-Regelung) und der geldwerte Vorteil im Verhältnis zum Bruttoarbeitslohn deutlich aus dem Rahmen fällt, bekräftigen, dass keine Vergütung für erbrachte oder zu erbringende Dienste vorliegt.

Bei Vorteilen im Zusammenhang mit Mitarbeiterkapitalbeteiligungen ist stets zu prüfen, ob der jeweilige Vorteil im Zusammenhang mit dem Arbeitsverhältnis oder mit einer vom Arbeitsverhältnis unabhängigen (Rechts-)Beziehung steht.

Der Umstand, dass die Anteilsübertragung naturgemäß auch mit dem Arbeitsverhältnis zusammenhängt, tritt vor diesem Hintergrund zurück. Es fehlt an einer (maßgeblichen) Veranlassung durch das Arbeitsverhältnis. „Bei Vorteilen im Zusammenhang mit Mitarbeiterkapitalbeteiligungen ist stets zu prüfen, ob der jeweilige Vorteil im Zusammenhang mit dem Arbeitsverhältnis oder mit einer vom Arbeitsverhältnis unabhängigen (Rechts-)Beziehung steht“, so Carmen Egermann.

Beteiligung von Mitarbeitenden ohne „Dry Income“

Die Ausgestaltungsformen der Beteiligung von Mitarbeitern am Unternehmen des Arbeitgebers sind in der Praxis vielfältig. Gemeinsam ist den einzelnen Beteiligungsmöglichkeiten jedoch die Frage nach der Entstehung von „Dry Income“, was sich als Stolperstein erweisen kann.

Der Gesetzgeber hat in den letzten Jahren verschiedene Regelungen geschaffen, mit denen eine Besteuerung ohne Liquiditätszufluss vermieden werden kann. Für Unternehmen, die nicht älter als 20 Jahre sind und bestimmte Schwellenwerte (1.000 Beschäftigte, 100 Mio. EUR Bilanzsumme oder 86 Mio. EUR Umsatzerlöse) nicht überschreiten, also typischerweise für Start-ups und Scale-ups, kann die nachgelagerte Besteuerung nach § 19a EStG angewendet werden. Die Lohnsteuer auf den geldwerten Vorteil fällt dann im Idealfall erst bei der liquiditätswirksamen Veräußerung an. Bei Beteiligungsprogrammen, die allen Mitarbeitern offen stehen (sogenannte All Employee Programme), gilt der Freibetrag nach § 3 Nr. 39 EStG von 2.000 EUR pro Jahr.

Mit dem aktuellen Urteil vom 20. November 2024 eröffnet der BFH nun die Möglichkeit, im Rahmen der Unternehmensnachfolge Anteile an Mitarbeiter zu übertragen, ohne mit „Dry Income“ konfrontiert zu werden.

Fazit

Die Entscheidung ist richtungsweisend, da sie deutlich macht, dass bei der schenkweisen Übertragung von Gesellschaftsanteilen zur Sicherung der Unternehmensnachfolge nicht pauschal von Arbeitslohn auszugehen ist. Dies ermöglicht eine stärkere Einbindung erfahrener Führungskräfte in die Nachfolgeplanung durch (gesellschaftsrechtliche) Beteiligung, um den langfristigen Erfolg und Fortbestand des Familienunternehmens zu sichern. Die vom BFH formulierten Leitlinien bieten eine wertvolle Orientierung, wie eine Übertragung im Rahmen der Nachfolgeplanung ohne lohnsteuerliche Belastung umgesetzt werden kann. Entscheidend ist die Dokumentation der Motivlage. Zur Absicherung des Einzelfalls kann eine Lohnsteueranrufungsauskunft nach

§ 42e EStG eingeholt werden.

Am 3. Juni 2025 findet in der IHK Frankfurt a.M. die Being Public Conference – Börsennotiz schafft Werte! statt. Alle Informationen dazu finden Sie hier. Am 3. Juni 2025 findet in der IHK Frankfurt a.M. die Being Public Conference – Börsennotiz schafft Werte! statt. Alle Informationen dazu finden Sie hier. |

Autor/Autorin

Carmen Egermann

Carmen Egermann ist Senior Managerin im Bereich Global Mobility Services der KPMG AG Wirtschaftsprüfungsgesellschaft und verantwortet hier als Steuerberaterin den Bereich Reward. Mit ihrem Team berät sie Unternehmen bei der Gestaltung und Implementierung von Mitarbeiter- und Managementbeteiligungen.

Manuel Schirmer

Manuel Schirmer ist Assistant Manager im Bereich Global Mobility Services der KPMG AG Wirtschaftsprüfungsgesellschaft – Reward Services und externer Doktorand bei Prof. Dr. Inga Hardeck (Universität Duisburg-Essen, Mercator School of Management).