Bildnachweis: ©ktasimar – stock.adobe.com..

Das Aktienjahr 2020 war von enormen Ausschlägen geprägt. Einigen Designated Sponsors war es dadurch möglich, überdurchschnittlich hohe Erträge zu erzielen, während andere Liquiditätsprovider in arge Bedrängnis geraten sind. Dabei wäre es wohl noch schlimmer gekommen, hätte die Deutsche Börse AG das Mindestquotierungsvolumen nicht unmittelbar vor dem Crash halbiert.

Ein wichtiges Kriterium für das Rating von Designated Sponsors ist das sogenannte Mindestquotierungsvolumen (MQV). Dabei handelt es sich um die kleinste Stückzahl von Aktien, die in das Orderbuch eingestellt werden darf, um als gültige Quote in die Performancemessung eines Designated Sponsors (DS) einzugehen. Je nach Liquiditätsklasse lag der entsprechende Gegenwert noch Anfang 2020 bei bis zu 20.000 EUR.

Mit der Einengung der Spreads seit dem 4. Februar 2020 von zuvor höchstens 5% auf nunmehr höchstens 4% hat die Deutsche Börse AG das MQV jedoch auf maximal 10.000 EUR reduziert. Das Risiko, schnell mit hohem Volumen in Anspruch genommen zu werden, hat sich für die Liquiditätsprovider damit deutlich reduziert – und das wahrscheinlich gerade noch rechtzeitig.

So seien schon mit reduzierter Size einige Designated Sponsors im Rahmen des Coronacrashs im Frühjahr vergangenen Jahres als praktisch einzige Marktteilnehmer bei vielen Aktien erheblich unter Druck geraten, wie es aus Marktkreisen heißt. Immerhin war die Performancemessung im März aufgrund der hohen Volatilität ausgesetzt. Allen Dienstleistern wurde pauschal das „AA-Rating“ zugesprochen.

Gute Einschätzung und Risikobudget entscheidend

Allerdings ließ sich mit dem Designated Sponsoring 2020 auch gutes Geld verdienen, sagt Silke Schlünsen, Leiterin des Corporate-Brokerage-Geschäfts bei der Stifel Europe Bank AG. Voraussetzung hierfür seien eine fundierte Meinung und ein ruhiges proaktives Auftreten am Markt gewesen. „Während manche Dienstleister mit Quotemachines agieren, die ‚drohenden Umsätzen‘ immer wieder ausweichen, sind andere Anbieter bereit, auch größere Positionen aufs Buch zu nehmen und die von ihnen betreuten Aktien tatsächlich zu handeln“, so Schlünsen. „Wichtig ist dabei, dass das Designated Sponsoring innerhalb der Bank den Rückhalt genießt, den es für die Erbringung einer guten Dienstleistung benötigt.“

Dazu gehören unter anderem eine hinreichende Eigenkapitalausstattung sowie die Möglichkeit, Overnight-Positionen einzugehen. „Ist Letzteres nicht gegeben, müssen die Positionen abends unbedingt wieder glattgestellt werden. Gerade in stark schwankenden Märkten kann dies die Volatilität zusätzlich erhöhen, und es vermindert die Chance, mit den eingegangenen Positionen langfristig Geld zu verdienen.“ Dabei sind steigende Kurse für den Designated Sponsor übrigens keineswegs ein Selbstläufer – vielmehr kann ein sprunghafter Kursanstieg, wie er in vielen Werten ab Mitte April vergangenen Jahres zu beobachten war, auch schnell dazu führen, short gesetzt zu werden.

Dazu gehören unter anderem eine hinreichende Eigenkapitalausstattung sowie die Möglichkeit, Overnight-Positionen einzugehen. „Ist Letzteres nicht gegeben, müssen die Positionen abends unbedingt wieder glattgestellt werden. Gerade in stark schwankenden Märkten kann dies die Volatilität zusätzlich erhöhen, und es vermindert die Chance, mit den eingegangenen Positionen langfristig Geld zu verdienen.“ Dabei sind steigende Kurse für den Designated Sponsor übrigens keineswegs ein Selbstläufer – vielmehr kann ein sprunghafter Kursanstieg, wie er in vielen Werten ab Mitte April vergangenen Jahres zu beobachten war, auch schnell dazu führen, short gesetzt zu werden.

Signifikante Mandatsverluste und -verschiebungen

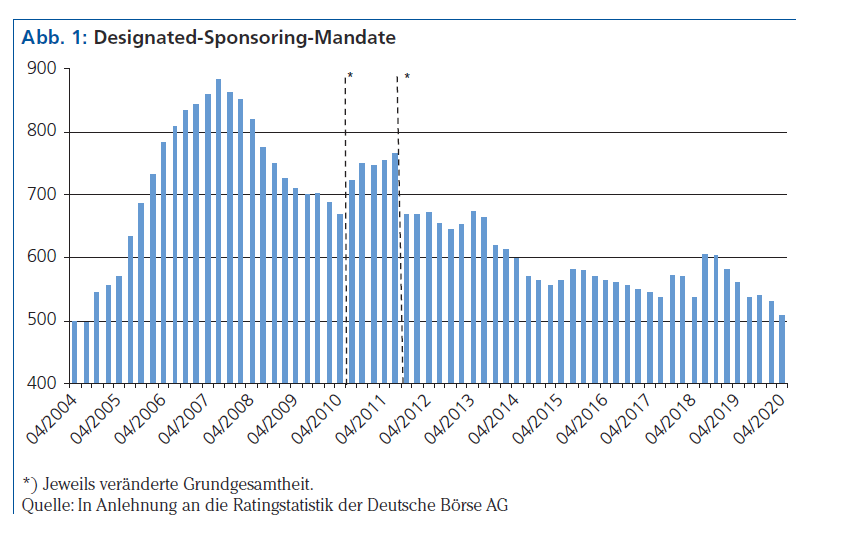

Das zeitweise sehr schwierige Umfeld dürfte auch ein Grund dafür sein, dass sich die Zahl der DS-Mandate im vergangenen Jahr weiter reduziert hat. Waren in der Ratingstatistik der Deutschen Börse AG, auf die sich die Auswertungen des GoingPublic Magazins jeweils stützen, Ende 2019 noch 561 diesbezügliche Geschäftsbeziehungen(1) aufgeführt, sind es aktuell nur noch 508, was einem Rückgang von immerhin 9,4% entspricht.

Dazu beigetragen hat auch, dass sich mehrere Dienstleister mit durchaus relevanten Mandatszahlen aus dem Geschäft mit der Liquiditätsbereitstellung zurückgezogen haben.

Konzentration auf Neobroking bei Lang & Schwarz

Dies gilt beispielsweise für Lang & Schwarz. Die Düsseldorfer haben das Designated Sponsoring im vergangenen Jahr eingestellt, als sich der für diesen Bereich zuständige langjährige Vorstand Peter Zahn Mitte 2020 in den Ruhestand verabschiedet hat.

Der amtierende Vorstand hat in diesem Zusammenhang die strategische Entscheidung getroffen, sich voll und ganz auf das Thema börsliches und außerbörsliches Market Making im Trade Center mit dem neuen Trend Neobroking (Trade Republic) und die sich daraus ergebenden Geschäftsmöglichkeiten zu konzentrieren. Dabei gibt ihnen der bisherige Erfolg sicherlich recht. Die ehemals von Lang & Schwarz betreuten Emittenten sind mehrheitlich zur ICF BANK gewechselt.

Kein Market Making mehr durch HSBC

HSBC Deutschland hat das Market Making im vergangenen Jahr eingestellt. Während die Beratung in allen Kapitalmarktfragen weiterhin im eigenen Haus erfolgt, wird die Liquiditätsbereitstellung nunmehr über die ICF BANK angeboten. Emittenten, die bezüglich des Market Makings im vierten Quartal 2020 einen Wechsel zu ICF oder zu einem anderen Liquiditätsprovider vollzogen haben, tauchen in der aktuellen Ratingstatistik der Deutschen Börse AG nicht auf, werden dort Ende März aber wieder zu finden sein.

Bankhaus Lampe und Hauck & Aufhäuser

Zu einer deutlichen Prioritätenverschiebung ist es auch beim Bankhaus Lampe gekommen. Die derzeit noch zur Oetker-Gruppe gehörende Privatbank verkündete Mitte vergangenen Jahres die Einstellung des gesamten Aktiengeschäfts. Dabei sei diese Entscheidung losgelöst vom vereinbarten Zusammenschluss mit Hauck & Aufhäuser (2) getroffen worden.

Sämtliche DS-Mandate wurden deshalb zum Ende 2020 gekündigt. Schon vor diesem Termin war sich Markus Hackenberg, ehemals zuständig für das Corporate Broking bei Bankhaus Lampe, mit Hauck & Aufhäuser darüber einig geworden, dort die Position des Head of Corporate Brokerage & Designated Sponsoring zu übernehmen. Dies ist sicherlich auch ein Grund dafür, dass mit dem Jahreswechsel die Mehrzahl der zuvor von Lampe betreuten Emittenten zu Hauck & Aufhäuser gewechselt ist.

„Bei meinem neuen Arbeitgeber wird der Fokus insbesondere darauf liegen, das Designated Sponsoring stärker in die gesamte Wertschöpfungskette des Investmentbankings einzubinden“, so Hackenberg. Mittelfristig hat sich das Team um Hackenberg das Ziel gesetzt, zum deutschen Marktführer beim Designated Sponsoring aufzusteigen.

„In diesem Zusammenhang geht es allerdings nicht darum, auf Biegen und Brechen möglichst viele neue Kunden zu gewinnen. Für uns interessant sind vielmehr innovative Unternehmen mit Wachstumspotenzial, mit denen sich über die eigentliche Liquiditätsbereitstellung und Betreuung hinaus auch attraktives Folgegeschäft, wie etwa die Durchführung von Kapitalerhöhungen oder Umplatzierungen, generieren lässt.“

Stifel Europe mit größtem Sprung nach oben

Den größten Fortschritt beim Ausbau – bzw. in diesem Fall besser gesagt: Aufbau – des Designated Sponsoring hat im vergangenen Jahr die Stifel Europe Bank AG gemacht, die bis zur Umbenennung im November noch unter MainFirst firmierte.

So ist die Zahl der betreuten Emittenten bis Ende 2020 praktisch aus dem Stand auf 28 geschnellt. Dabei wurde ein großer Teil dieser Mandate zuvor von der ODDO SEYDLER BANK betreut. Erklären lässt sich die Neuausrichtung der besagten Kunden wohl insbesondere mit dem Wechsel Silke Schlünsens von ODDO SEYDLER zu Stifel, wo sie seit Oktober 2019 das Corporate-Brokerage-Geschäft leitet. Wieder einmal zeigt sich somit, dass das Designated Sponsoring in hohem Maße „People’s Business“ ist. Es steigt und fällt zwar mit dem Set-up beim jeweiligen Dienstleiter, hängt aber auch stark von der Beziehung der handelnden Akteure zu den betreuten Emittenten ab. Dabei ist Letzteres keineswegs auf die Leitungsfunktion beschränkt, sondern es gilt auch für die Beratung, das Trading und das Research. Größere Mandatszuwächse waren im Laufe des vergangenen Jahres zudem bei der ICF BANK (+17), mwb fairtrade (+13) und der BankM (+9) zu verzeichnen. Die starken Verschiebungen machen deutlich, dass das große Stühlerücken, welches beim Designated Sponsoring 2019 begonnen hat, unvermindert anhält.

(1) Quelle: Ratingstatistik der Deutschen Börse AG, in die alle Designated-Sponsoring-Mandate von Unternehmen des Regulierten Markts (außer DAX-Titel), des Scale-Segments und Basic Boards eingehen, die während des gesamten vierten Quartals 2020 bestanden. Statistische Aussagen im Text beziehen sich stets nur auf diese Emittenten und ihre Designated Sponsors.

(1) Quelle: Ratingstatistik der Deutschen Börse AG, in die alle Designated-Sponsoring-Mandate von Unternehmen des Regulierten Markts (außer DAX-Titel), des Scale-Segments und Basic Boards eingehen, die während des gesamten vierten Quartals 2020 bestanden. Statistische Aussagen im Text beziehen sich stets nur auf diese Emittenten und ihre Designated Sponsors.

(2) Hauck & Aufhäuser hat im März 2020 eine Einigung mit der Oetker-Gruppe über den Erwerb des Bielefelder Bankhauses Lampe erzielt. Das Closing der Transaktion und der daraus resultierende Zusammenschluss der beiden Privatbanken sollen nach Vorliegen aller Genehmigungen der Aufsichtsbehörden im Laufe dieses Jahres erfolgen.

Autor/Autorin

Dr. Martin Ahlers

Dr. Martin Ahlers ist Finanz- und Wirtschaftsjournalist und als freier Redakteur bereits seit 1999 für die Kapitalmarkt Plattform GoingPublic, darunter das gleichnamige Magazin, tätig.