Hoher Auslandsanteil deutscher Emittenten

Im Kalenderjahr 2019 gab es neun Neuzugänge an den deutschen Börsenplätzen, wovon fünf als IPOs und vier als reine „Listings“ an den Markt kamen. Weitere vier Börseneinführungen deutscher Erstemittenten fanden an drei verschiedenen Auslandsbörsen statt. Von Prof. Dr. Wolfgang Blättchen und Uwe Nespethal

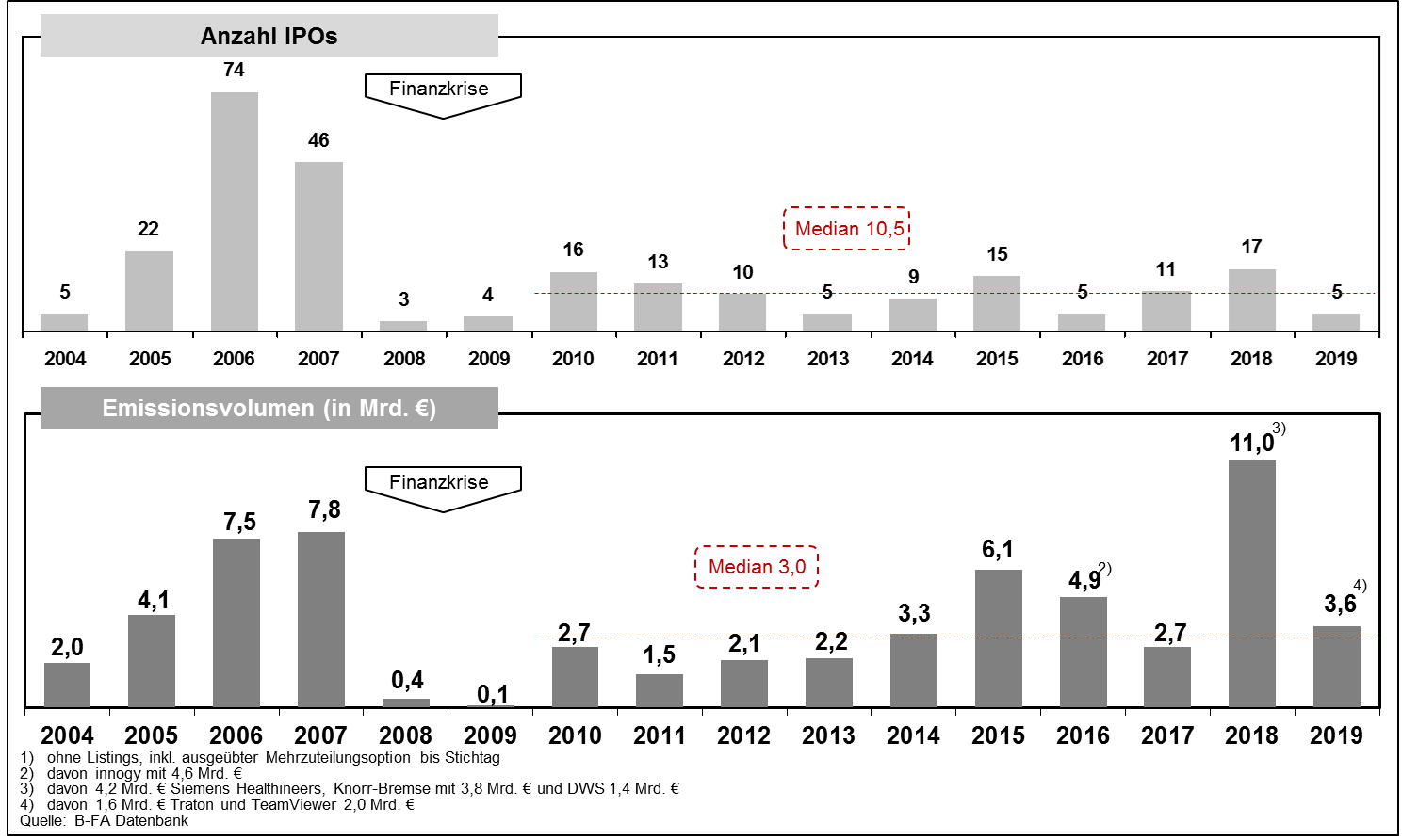

Im Vorjahresvergleich waren es noch 20 Erstnotierungen an den heimischen Börsen, wobei die Auslandsbörsen leer ausgingen. Der Rückgang in der Anzahl der Neuemissionen an den deutschen Börsenplätzen wirkte sich auch auf das Emissionsvolumen aus: 3,6 Mrd. EUR 2019 gegenüber 11 Mrd. EUR 2018. Ebenfalls reduzierten sich die „Follow-on-Aktivitäten“ deutscher Emittenten gegenüber dem Vorjahr, nämlich um immerhin 44%: An den Auslandsbörsen konnten letztes Jahr von deutschen Emittenten nur noch rund 100 Mio. USD eingesammelt werden. 2018 waren es noch rund 350 Mio. USD gewesen.

Schwacher deutscher IPO-Markt bei bullischen Aktienmärkten

Das Emissionsumfeld für IPO-Kandidaten war im Jahr 2019 äußerst positiv. Die Marktvolatilität (gemessen am VDAX) reduzierte sich vom Faktor 18,1 auf nur noch 16,4. Eine „Investmentbankerregel“ besagt, dass der Markt für Neuemissionen bei einem Faktor unter 20 offensteht. Auch erzielten die wichtigsten deutschen Aktienindizes (DAX, MDAX, TecDAX) nach einem herben Verlustjahr deutliche Wertzuwächse zwischen 23% und 31%.

In der Summe bot das Jahr ein ideales Umfeld für Börseneinführungen. Allerdings ließ sich der deutsche IPO-Markt von der guten Stimmung nicht anstecken: Insgesamt konnten nur fünf Emittenten ein erfolgreiches öffentliches Angebot mit einem Gesamtvolumen von rund 3,6 Mrd. EUR durchführen, wobei zwei Emittenten – TRATON (1,4 Mrd. EUR) und TeamViewer (2,0 Mrd. EUR) – 93% des Gesamtvolumens vereinnahmten. In dem deutlich volatileren Marktumfeld 2018 mit negativer Aktienmarktperformance hatte das Volumen 11 Mrd. EUR und die Anzahl 17 IPOs betragen, worunter sich drei Milliardenemissionen befanden (Siemens Healthineers, DWS, Knorr-Bremse).

An dieser Stelle ist positiv herauszustellen, dass der deutsche IPO-Markt durchaus in der Lage ist, „Mega-IPOs“ zu stemmen. Sowohl 2019 als auch im Jahr zuvor finden sich deutsche Mega-IPOs unter den Top 20 der größten IPOs weltweit wieder. Dagegen sind seit Jahren nur noch vergleichsweise wenige Small- und Mid-Cap-Emittenten auf dem Weg an die Börse.

Neben dem klassischen IPO wählten 2019 vier Unternehmen über ein sogenanntes Listing den „einfacheren“ Weg an die Börse, in dem auf ein öffentliches Angebot verzichtet wird und die existierenden Aktien nach der Börsenzulassung in den Handel einbezogen werden. Bei drei der Emittenten handelt es sich um Immobilienwerte, eines ist in der Prozessautomatisierung aktiv. Als Börsenplätze wurden von jeweils zwei Unternehmen Frankfurt und München gewählt. Ein Unternehmen (Gateway Real Estate AG) führte kurz vor dem Listing eine Privatplatzierung in Höhe von ca. 68 Mio. EUR durch. Unter den vier Listings wurden Börsenwerte zwischen 34 Mio. und 180 Mio. EUR verzeichnet. 2018 waren drei Listings durchgeführt worden. Alle stammten aus der Immobilienbranche.

Auslands-IPOs deutscher Emittenten vor allem aus der Healthcarebranche

Nachdem im Jahr 2018 kein einziger in Deutschland ansässiger Emittent einen Börsengang an einer Auslandsbörse vollzogen hatte, waren es im letzten Jahr immerhin vier. Darunter befinden sich zwei Biotechnologieunternehmen (BioNTech, CENTOGENE), die eine Börseneinführung an der US-Börse Nasdaq wählten. BioNTech konnte 158 Mio. USD und CENTOGENE 64 Mio. USD platzieren. Die Mainzer BioNTech erzielte eine Börsenbewertung von über 3,4 Mrd. USD und zählt damit zu den am höchsten bewerteten deutschen Biotechnologieunternehmen. Die Jumia Technologies AG, ein Fintechdienstleister, suchte die NYSE auf und konnte 225 Mio. USD einsammeln. Die Bewertung lag bei ca. 1 Mrd. USD.

Das Medizintechnikunternehmen EuroEyes International wählte die Hongkonger Börse und erzielte eine Marktkapitalisierung von knapp 300 Mio. USD sowie ein Emissionsvolumen von 76 Mio. USD. Es zeigt sich, dass Auslands-IPOs möglich sind und vor allem von Healthcareunternehmen durchgeführt werden. Allerdings stellen sie in ihrer Häufigkeit eine Ausnahme dar: Der zu berücksichtigende zusätzliche ausländische Rechtsraum und die damit verbundene erhöhte Komplexität im IPO-Prozess und im Being Public sind wesentliche Beweggründe dafür, dass Börsengänge von deutschen Unternehmen an den EU-Auslandsbörsen nur eher selten in Betracht gezogen werden.

„Follow-on-Markt“ im Schnitt nahezu viermal so groß wie der IPO-Markt

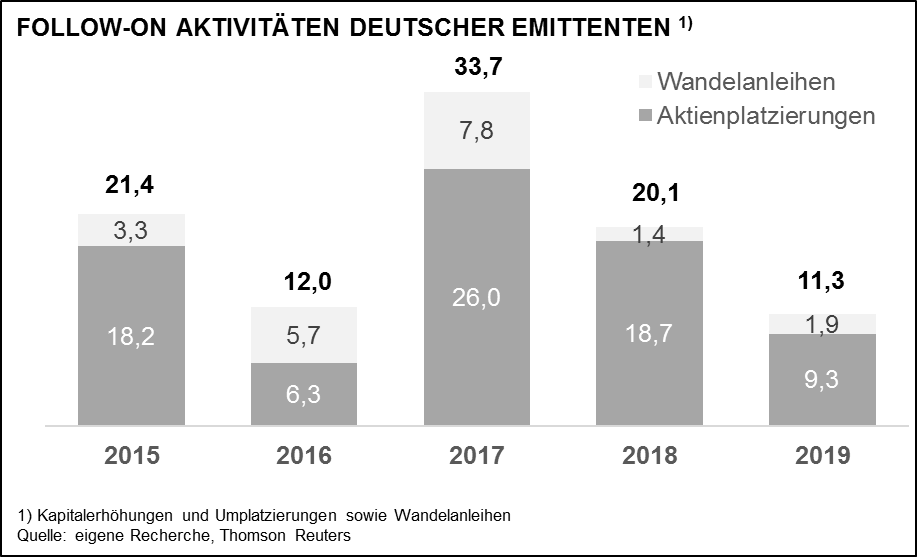

Trotz des positiven Marktumfelds reduzierte sich letztes Jahr das Emissionsvolumen bei den sogenannten Follow-on-Platzierungen (Kapitalerhöhungen, Umplatzierungen, Emission von Wandelschuldverschreibungen) unter den deutschen Emittenten an ihren primären In- und Auslandsbörsen deutlich: Gegenüber dem Jahr 2018 ging das Volumen von 20 Mrd. EUR auf nur noch 11 Mrd. EUR zurück. Unsere Statistiken zeigen, dass dieses Volumen in den letzten fünf Jahren im Schnitt viermal größer war als jenes im IPO-Markt. Diese Sekundärmarktplatzierungen unterliegen wie der IPO-Markt deutlichen Schwankungen, jedoch korrelieren sie nicht miteinander.

2019 konnten insgesamt 42 Follow-on-Emissionen gezählt werden, darunter drei Platzierungen von Wandelschuldverschreibungen. 2018 hatte die Anzahl 56 inklusive vier Wandelanleihen betragen. Deutsche Emittenten, die primär an Auslandsbörsen notieren, platzierten im letzten Jahr ein Volumen von rund 100 Mio. USD und im Vorjahr rund 350 Mio. USD. Darunter waren vor allem Biotechnologieunternehmen zu finden.

Fazit

Im letzten Jahr zeigte sich wieder einmal, dass eine gute Börsenstimmung zwar ein notwendiges, jedoch noch lange kein hinreichendes Kriterium für einen aktiven IPO-Markt ist. Selbst die Follow-on-Aktivitäten profitierten nicht von „bullischen“ Aktienmärkten. Der Gang an die Börse bleibt vor allem für Small-Cap-Emittenten eine Herausforderung. Ein IPO im Ausland kann eine Alternative darstellen, die jedoch nur selten in die Tat umgesetzt wird. Zusätzliche regulatorische Hürden sowie eine erhöhte Komplexität in der Umsetzung lassen viele davor zurückschrecken. Für Biotechnologieunternehmen, die hohe regulatorische Hürden aus ihrem Tagesgeschäft gewöhnt sind, scheint die Notierung an einer der US-Börsen sogar ziemlich alternativlos, da dort die Investoren hohe Wetten auf die Zukunft eingehen. Das andauernde hohe Investoreninteresse für Biotechemissionen lockt die Unternehmen an die US-Märkte.

Dieser Artikel ist ein Vorabdruck des Fachbeitrags, der am 28. März im Jahres-Special Corporate Finance Recht 2020 erscheint.

Autor/Autorin

Prof. Dr. Wolfgang Blättchen

Prof. Dr. Wolfgang Blättchen ist geschäftsführender Gesellschafter der BLÄTTCHEN FINANCIAL ADVISORY GmbH und seit drei Jahrzehnten als unabhängiger Berater für Kapitalmarktstrategien aktiv. In dieser Zeit konnte er über 100 Pre-IPOs, IPOs und Follow-on-Mandate begleiten. Er ist aktives Mitglied in Aufsichts- und Beiräten sowie Ansprechpartner der Börsen.

Uwe Nespethal

Uwe Nespethal ist ebenfalls geschäftsführender Gesellschafter der BLÄTTCHEN FINANCIAL ADVISORY GmbH und seit über 20 Jahren als unabhängiger Berater in Kapitalmarktstrategien sowie in der Auflegung von kapitalmarktorientierten Incentivierungsprogrammen für Führungskräfte und Mitarbeiter tätig.