Bildnachweis: Bildquelle: Adobe Stock; © Foap.com.

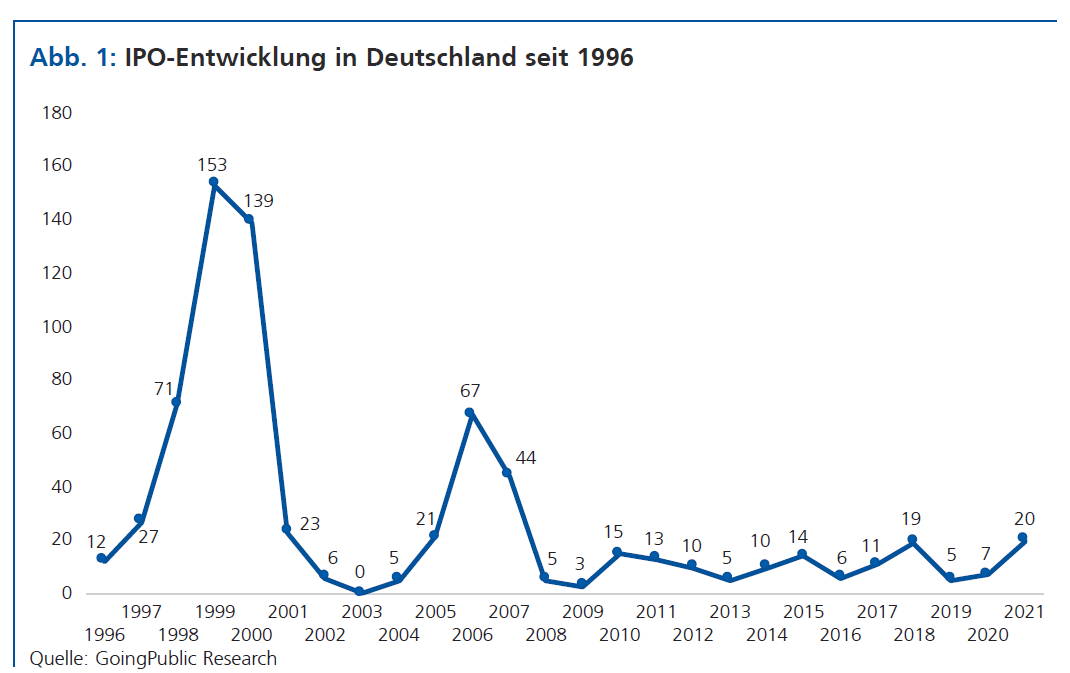

2021 hat in mancher Hinsicht nicht unbedingt die freudigen Erwartungen erfüllt, die wir alle an dieses Jahr gestellt haben. Corona beschäftigt uns mehr denn je – und mehr, als die meisten vor einem Jahr wohl prognostiziert und gehofft hatten. In einer Hinsicht allerdings konnte 2021 glänzen: Die Zahl der Börsengänge ist deutlich gestiegen. Nach nur mageren sieben IPOs 2020 haben wir in den letzten zwölf Monaten mit 20 neuen Unternehmen eine wahre IPO-Flut am Kapitalmarkt begrüßen dürfen.

Damit ist auch die Frage beantwortet, die wir an dieser Stelle Ende 2020 gestellt hatten: Kommt nach der Ebbe die IPO-Flut? Ja – die Flut kam, und das ist mehr als nur erfreulich.

AUTO1 macht den Anfang der IPO-Flut

Den Anfang machte gleich im Januar AUTO1. Das Unternehmen von CEO Christian Bertermann legte den Angebotspreis seiner Papiere auf 38 EUR je Aktie fest und erreichte damit zum Handelsstart eine Marktkapitalisierung von stolzen 7,8 Mrd. EUR. Nach der letzten Finanzierungsrunde vor dem IPO war AUTO1 noch mit 2,9 Mrd. EUR bewertet worden. Mit dem Emissionserlös baut die Firma vor allem ihre Plattform Autohero aus. Inzwischen allerdings steht die Aktie des Unternehmens deutlich unter dem Emissionspreis. Die Market Cap sank um mehr als 2 Mrd. EUR. Es bleibt abzuwarten, ob AUTO1 in den nächsten Monaten die Wende schafft. Der Markt für Gebrauchtwagen hat infolge der Coronakrise massiv angezogen – allerdings sind Händler und Privatpersonen ob der großen Nachfrage Bestände auch ohne Vermittler wie AUTO1 oder diverse andere an den Käufer zu bringen. Fazit: So ziemlich jedes Plattformmodell muss seine profitable Existenz noch unter Beweis stellen.

Klaus Hommels bringt SPACs nach Deutschland zurück

Mit der Lakestar SPAC I SE folgte auf AUTO1 die erste SPAC (Special Purpose Acquisition Company; Mantelgesellschaft) in Frankfurt seit mehr als zehn Jahren mit ihrem Börsengang. Diejenige von Klaus Hommels hatte nur einen Zweck: ein passendes Zielunternehmen zu zu finden, sich dieses einzuverleiben und es damit auf abgekürztem Weg an der Börse zu haben.

Inzwischen ist der Börsenmantel fündig geworden: Lakestar SPAC I hat HomeToGo übernommen, ein Start-up für Ferienwohnungsvermietungen. Seit der Fusion hat sich der Aktienkurs wenig positiv entwickelt, aktuell steht das Papier bei 7,65 EUR und damit erheblich unter dem Höchststand der Lakestar SPAC von 12,30 EUR. Im ersten Quartal 2021 ging zudem die International School Augsburg an die Münchner Börse. Die Einrichtung sieht ihr IPO als Möglichkeit zur Investition in Bildung; die gemeinnützige Aktie hat seit Notiz jedoch ebenfalls verloren.

Vantage Towers mit 15 Mrd. EUR Market Cap

Schließlich kam das gerüchteweise praktisch jeden Tag vor der Tür stehende IPO der Vodafone-Funkturmsparte Vantage Towers – und damit ein weiterer großer Börsengang in Frankfurt. Bei bis zu 14,7 Mrd. EUR hätte die Marktkapitalisierung liegen können, wäre der Ausgabepreis am oberen Ende der Spanne bei 29 EUR je Aktie fixiert worden. Schließlich entschied man sich für einen Angebotspreis von 24 EUR – und hat seither eine gute Entwicklung zu verzeichnen. Die Aktie von Vantage Towers steht aktuell bei 29,10 EUR. Damit erreicht die Firma eine Market Cap von 15 Mrd. EUR.

Mit Friedrich Vorwerk, Synlab, Katek, Apontis Pharma, Suse, hGears, Cherry sowie Mister Spex, sdm security und Veganz traute sich noch eine Reihe weiterer Unternehmen an den deutschen Kapitalmarkt und bescherte uns ein rundum freudiges Jahr in Sachen IPOs. Zumindest der Anzahl nach – aber ist die das Kriterium? Wie wäre es mit der Performance? Gegen den Trend der guten Kapitalmärkte und Indexentwicklungen liegt Mitte Dezember nur ein Drittel unserer hiesigen Börsendebütanten im grünen Bereich. Werbung in eigener Sache und für neue Investitionen sieht anders aus. Im Herbst kühlte sich das Klima ohnehin etwas ab – vereinzelt zogen Firmen ihre IPO-Pläne auch zurück. Babbel und Performance One verschoben ihre Pläne gar erst nach Ablauf der Zeichnungsfrist. Sie berufen sich standardmäßig auf das „derzeit unvorteilhafte Marktklima“ – eine Floskel, die offenbar von einer Pflichtmeldung zur nächsten kopiert wird. Eine selbstkritische Hinterfragung, ob das gewählte Niveau nicht einfach zu ambitioniert war, bleibt in aller Regel aus. Man kann die Bookbuilding-Spanne nach Angebotsbeginn auch noch korrigieren, und zwar sowohl nach unten als auch nach oben. Letzteres ist hierzulande – anders als in den USA – jedoch äußerst unüblich.

Mit Friedrich Vorwerk, Synlab, Katek, Apontis Pharma, Suse, hGears, Cherry sowie Mister Spex, sdm security und Veganz traute sich noch eine Reihe weiterer Unternehmen an den deutschen Kapitalmarkt und bescherte uns ein rundum freudiges Jahr in Sachen IPOs. Zumindest der Anzahl nach – aber ist die das Kriterium? Wie wäre es mit der Performance? Gegen den Trend der guten Kapitalmärkte und Indexentwicklungen liegt Mitte Dezember nur ein Drittel unserer hiesigen Börsendebütanten im grünen Bereich. Werbung in eigener Sache und für neue Investitionen sieht anders aus. Im Herbst kühlte sich das Klima ohnehin etwas ab – vereinzelt zogen Firmen ihre IPO-Pläne auch zurück. Babbel und Performance One verschoben ihre Pläne gar erst nach Ablauf der Zeichnungsfrist. Sie berufen sich standardmäßig auf das „derzeit unvorteilhafte Marktklima“ – eine Floskel, die offenbar von einer Pflichtmeldung zur nächsten kopiert wird. Eine selbstkritische Hinterfragung, ob das gewählte Niveau nicht einfach zu ambitioniert war, bleibt in aller Regel aus. Man kann die Bookbuilding-Spanne nach Angebotsbeginn auch noch korrigieren, und zwar sowohl nach unten als auch nach oben. Letzteres ist hierzulande – anders als in den USA – jedoch äußerst unüblich.

Inflation bereitet Sorgen

Tatsächlich brachte der Herbst neben einer neuen Corona-Welle auch massive Preissteigerungen in der realen Welt und sorgte damit für zunehmende Volatilität an den Märkten. Die Inflation ist im November um 5,2% gestiegen und ist damit so hoch wie seit drei Jahrzehnten nicht mehr. Experten gehen weiterhin davon aus, dass sich lediglich die Nachwirkung der Pandemie verzögert zeige und die Preissteigerung ein vorübergehendes Phänomen sei. Auch die EZB hält daher unverändert an ihrer Strategie der lockeren Geldpolitik fest. Es wird sich zeigen, wie lange diese Haltung sich gegenüber der Bevölkerung noch rechtfertigen lässt und inwieweit die Kapitalmärkte im kommenden Jahr auf die Situation reagieren. Indes: Investitionen in reale Werte, wie es auch Aktien (= Firmenbeteiligungen) sind, haben damit lehr meinungsseitig weiterhin Rückenwind.

Wunderkind BioNTech

Ein Gewinner der Coronapandemie steht allerdings weiterhin unverändert fest: BioNTech. Der Impfstoff des Mainzer Konzerns ist nach wie vor die größte Hoffnung, wenn es darum geht, Corona einzudämmen. BioNTech steht aktuell bei einem Kurs von 241 EUR – und das ist nicht einmal der höchste Stand, den das Papier in diesem Jahr erreicht hat. Im August erklomm das Papier einen Rekordwert und brachte den Mainzern eine Marktkapitalisierung von mehr als 100 Mrd. USD – durch Erstnotiz an der NASDAQ. Damit wäre das Biotech heute das fünftwertvollste Unternehmen im DAX gewesen. Die Mainzer hatten sich bei ihrem IPO 2019 für die NASDAQ entschieden. Sowohl der Emissionserlös als auch die aktuelle Marktkapitalisierung fielen so sicherlich höher aus.

In diesem Jahr ist ihnen unter anderem das Münchner Start-up Sono Motors gefolgt. Mitte November ging der Elektroautohersteller ebenfalls an die US-Techbörse. Mit dem Erlös aus dem IPO wollen die Münchner die Serienproduktion ihres ersten Solarautomodells, des Sion, starten. Aktuell steht die Aktie bei 17,35 USD. Damit erreicht Sono Motors eine Market Cap von 1,2 Mrd. USD. Fest steht: 2021 war ein gutes IPO-Jahr. Zeit also, sich die Tipps unserer Experten aus der großen Kapitalmarktumfrage anzusehen. Konnten die Profis die formidable Entwicklung vorhersagen?

Prognosen 2021: And the Winner is…

Es gab für die Tipps 2021 einen überraschend klaren Sieger – in den vergangenen Jahren war es in aller Regel enger zugegangen. Das bewährte Gespann Justus Linker/Arne Aßmann von Bankhaus Scheich Wertpapierspezialist hat sich deutlich durchgesetzt. In vier Kategorien – Anzahl IPOs, Emissionsvolumen, Anzahl KMU-Anleihen sowie DAX-Stand – überzeugten die Tipper mit in jeder Kategorie vorzeigbaren Prognosen. Das schaffte keiner unserer anderen Tipper.

Allerdings hat „Jahrzehnttipper“ Prof. Dr. Dirk Schiereck von der Technischen Universität (TU) Darmstadt auch dieses Jahr kaum eine Schwäche gezeigt: Mit einigem Abstand erreicht der Professor aus Südhessen den zweiten Platz. Auch er erzielte Punktzahlen in den vier gleichgewerteten Kategorien – alle anderen Adressen ab Platz drei vermochten dies nicht: Mal stimmte die DAX-Prognose ganz und gar nicht, mal lag das geschätzte Emissionsvolumen fernab von Gut und Böse.

Platz drei wird geteilt bzw. gemeinsam belegt von BLÄTTCHEN FINANCIAL ADVISORY und GS&P. Prof. Dr. Schiereck gebührt noch ein Extracredit unter den Preisträgern, da er mit AUTO1 zudem die Zusatzfrage nach dem möglichen Börsengang eines deutschen „Einhorns“ treffsicher beantwortete. Allen Preisträgern auch dieses Mal wieder einen herzlichen Glückwunsch unsererseits sowie großer Dank an alle Wagemutigen – und wie gewohnt gibt es nach überstandener Weihnachtsauszeit auch für alle vier Adressen ein kleines Dankeschön aus der Redaktion des GoingPublic Magazins.

Zum Abschluss noch ein Wort zur Auswertung: Wie sich zeigte, war die IPO-Anzahl recht probat tippbar, beim Emissionsvolumen rechneten die Experten indes allesamt mit offenbar kleineren Börsengängen. Das tatsächliche Emissionsvolumen lag deutlich höher als jeder Tipp der Experten. Wie auch der DAX-Stand Mitte Dezember: Als einziger Experte traute Christian Sundermann von der CFO AG dem deutschen Leitindex heuer einen Stand jenseits der 15.000-Punkte- Marke zu. Der Mittelwert lag bei ganzen 14.300 Zählern, d.h. klare 10% entfernt vom Ziel.

Zum Abschluss noch ein Wort zur Auswertung: Wie sich zeigte, war die IPO-Anzahl recht probat tippbar, beim Emissionsvolumen rechneten die Experten indes allesamt mit offenbar kleineren Börsengängen. Das tatsächliche Emissionsvolumen lag deutlich höher als jeder Tipp der Experten. Wie auch der DAX-Stand Mitte Dezember: Als einziger Experte traute Christian Sundermann von der CFO AG dem deutschen Leitindex heuer einen Stand jenseits der 15.000-Punkte- Marke zu. Der Mittelwert lag bei ganzen 14.300 Zählern, d.h. klare 10% entfernt vom Ziel.

Steigt die IPO-Flut weiter?

Die Prognosen für 2022: dasselbe nur…anders? Zuallererst vorneweg: Wir verwenden im Folgenden den neutralisierten Begriff „Fachleute“, statt stets „Experten und Expertinnen“ auszuschreiben. Wo der Abwechslung und Kürze halber abweichend, sind natürlich trotzdem stets alle Gender gemeint.

Nachdem wir in die Vergangenheit geschaut haben, darf natürlich der Blick nach vorne nicht säumig bleiben. Kann 2022 die formidable IPO-Bilanz dieses Jahres fortführen oder gar toppen? Schauen wir zunächst einmal, was die von uns befragen Kapitalmarktexperten getippt haben für 2022 – sie sollten es wissen, zumindest im Mittelwert, stammen sie doch wie gewohnt aus ganz verschiedenen und gut gemischten Branchen wie Finanzinstituten, Investor Relations, Wissenschaft und Dienstleistungen rund um den Kapitalmarkt.

Aus Platzgründen verzichten wir dieses Jahr auf die Einzeldarstellungen und begnügen uns mit den Mittelwerten oder, wo angebracht, den Medianen (bei welchen Ausreißer relativiert werden). Ungeachtet dessen sind alle Einzeltipps natürlich notiert und abgespeichert. Das vermeintlich Leichteste zuerst: Den DAX (Stand zum Redaktionsschluss: ca. 15.600) sehen die Fachleute bei knapp 17.000 Zählern zum Jahresende 2022. Das deckt sich hervorragend mit den ca. 10% Plus, die man gemeinhin prognostiziert – und regelmäßig falsch liegt. Kapitalmärkte halten sich nicht an Standards. Der Mutigste erwähnt 18.000 Zähler, drei Tipper nur 16.000 – keiner erwartet auf Jahressicht ein Minus. Auch das ist gut bekannt bei Prognosen zzgl. eines oder zweier Ausreißer, die sich möglicherweise eine Außenseiterwette sichern mochten.

Freundliches Umfeld also vorausgesetzt für 2022, wenn jeder einen Indexgewinn vermutet? Dies deckt sich nicht gänzlich mit den Prognosen derselben Fachleute, die im Schnitt nur von 13 IPOs ausgehen. Mit zwölf liegt der Median noch niedriger, um zwei Ausreißer von 28 (!) sowie sechs zu relativieren. Das entspräche einem Rückgang von 30% bis 40% gegenüber dem laufenden Jahr.

Unklarheit in Reinkultur

Beim Emissionsvolumen gehen wir vorsichtshalber gleich auf den Median, da zwei Nennungen beim Vierfachen liegen: So erwarten die Fachleute 6,0 Mrd. EUR Emissionsvolumen. Inklusive der beiden Ausreißer läge der Schnitt bei 10 Mrd. EUR – der Unterschied ist also immens. Während die eine Adresse jedoch offenbar größere IPOs im Jahre 2022 erwartet, ist es bei der anderen genau umgekehrt, um mit der IPO-Anzahl zu korrespondieren. Der niedrigste genannte Wert liegt bei nur 2 Mrd. EUR rund 93% unter der höchsten Nennung (!). Angesichts dieser enormen Streuung darf man also mehr als gespannt sein: Unklarheit in Reinkultur.

Interessant nun: Das Gegenteil trifft auf die Prognosen der Fachleute bzgl. Mittelstands- bzw. KMU-Anleihen zu. Der Mittelwert liegt bei 17, also ebenfalls erheblich unter den Prognosen für das zu Ende gehende Jahr (30,2). Unterm Strich wurden es rund 20. Damit war das Emissionsjahr etwas rückläufig gegenüber den beiden ausgezeichneten Vorjahren, aber nicht sonderlich. Antizipiert wird offenbar, dass es derzeit u.a. mit Eyemaxx Real Estate den einen oder anderen weiteren Ausfall gibt, der den Gesamtmarkt eine Weile belasten könnte. So war das Emissionsjahr dann auch im vierten Quartal deutlich früher „zugemacht“ als noch 2020 und 2019, als sich Emissionen bis direkt vor Weihnachten die Klinke reichten.

Fazit

Rekordjahr hin oder her, weltweit oder auf Deutschland bezogen: Die statischen Daten wie IPO-Anzahl und -Volumen täuschen über die dynamische Bestandsaufnahme hinweg: „It‘s the Performance, Stupid!“ Der deutsche Primärmarkt muss dringend mehr Werbung in eigener Sache machen. Ein BioNTech-Börsengang in Deutschland statt an der NASDAQ wäre womöglich so ein Game Changer gewesen. Für den Emittenten war es womöglich genau umgekehrt. Schwamm drüber: Attraktive Börsenneulinge gibt es zweifellos jedes Jahr, allerdings muss man offenbar sehr, sehr genau hinschauen bei einem Investment in einen Börsenneuling, wenn mehr als die Hälfte seit Debüt im Minus notiert, entgegen dem freundlichen Gesamtmarkt. Das ist ein brutales Faktum – das sich ändern muss!