Bildnachweis: Bildquelle: Adobe Stock; © khanchit.

Mit der zunehmenden Bedeutung der Langfristorientierung und der nicht finanziellen Leistungsindikatoren am Kapitalmarkt gewinnt auch die ESG-Berichterstattung nicht nur als regulatorische Pflicht bei Unternehmen weiter an Stellenwert gegenüber institutionellen Investoren. Je nach Unternehmen und Geschäftsmodell wird sie pre- oder post-IPO besonders relevant.

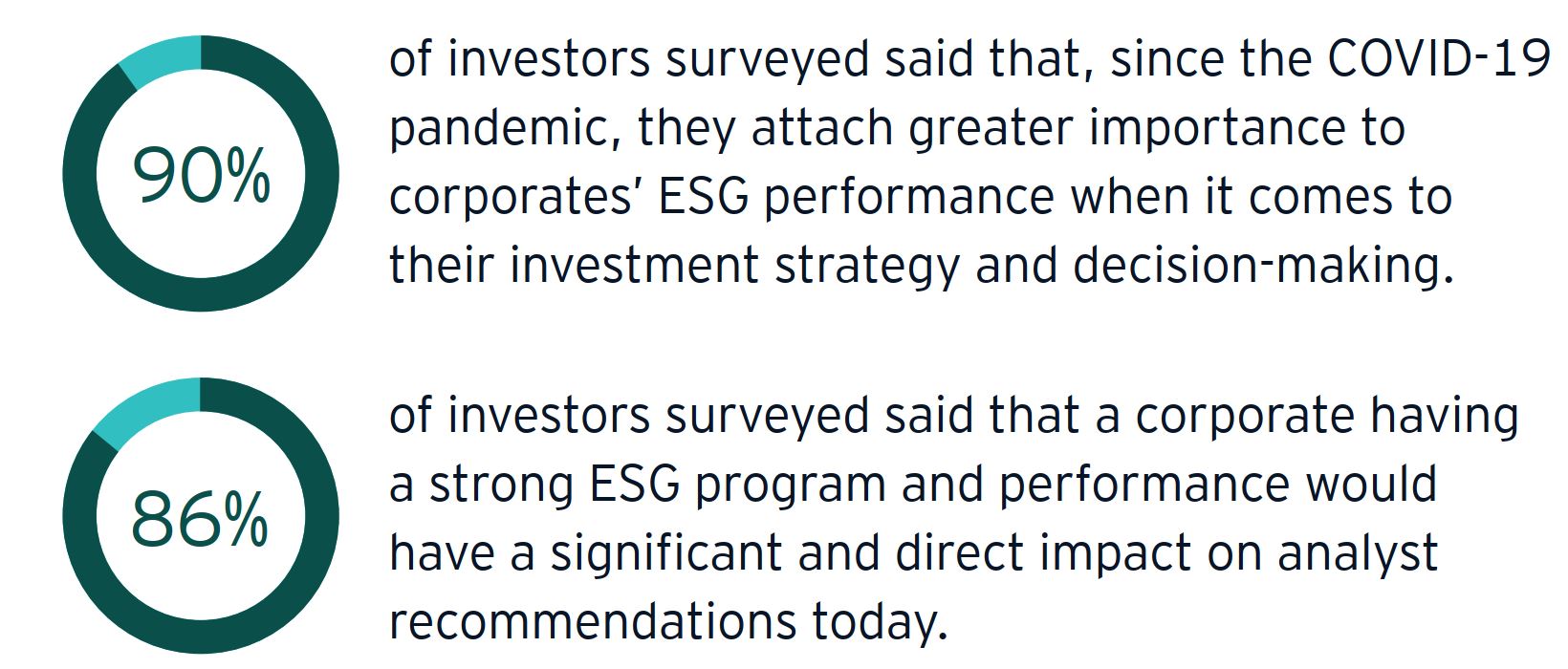

Mit ETFs, SPACs, Fonds, Indexprodukten und Derivaten sowie Aktien-Direktinvestments wächst das Anlagespektrum in nachhaltige Investments kontinuierlich. Damit steigt auch das Informationsbedürfnis und die Verantwortung der Produktanbieter gegenüber ihren Endinvestoren, wie Privatanlegern. Seit Einführung des verpflichtenden CSR Reportings ist die Nachhaltigkeitsberichterstattung für börsennotierte Unternehmen zum Standard geworden. Wer sich nicht entsprechend positioniert, verpflichtet und nachvollziehbar kommuniziert, erreicht ganze Investorenkreise nicht mehr. So sind z.B. im Zuge der 26. UN-Klimakonferenz weitere Vermögensverwalter der Investoreninitiative „Net Zero Asset Manager“ beigetreten. Weiterer Effekt ist, dass solche Unternehmen häufig mit einem Abschlag zum fairen Wert gehandelt werden. So geben 74% der 324 befragten Investoren des EY Global Institutional Investor Survey 2021 an, im Hinblick auf eine schlechte ESG-Positionierung zu desinvestieren, während 86% bei guter ESG Performance investiert bleiben wollen.

Abb. 1

Andere Unternehmen profitieren von Nachhaltigkeitsbedürfnissen direkt über das Geschäftsmodell und als Teil der Equity- oder Bond-Story. Deshalb ist schon in der Phase vor und bei dem Börsengang eine freiwillige Kommunikation rund um ESG-Kriterien wie Umwelt, Soziales und Governance, Erfolgsfaktor für ein gelungenes Kapitalmarktdebüt. Dies wird zudem vor dem Hintergrund der ab dem Berichtsjahr 2023 absehbaren umfassenden Berichtspflichten auch für nicht börsennotierte Unternehmen deutlich.

Investor Relations vermissen ESG-Standards

Schnittstelle in der Kommunikation zwischen Kapitalmarktteilnehmern wie Investoren, Analysten, Regulatoren und Unternehmen sind Investor Relations Verantwortliche. Als Herausforderungen im Bereich ESG werden dabei in Umfragen von IR Officern derzeit noch fehlende Standards und nur bedingte Vergleichbarkeit für Investoren genannt. Derzeit nutzen deshalb viele Unternehmen ein Rahmenwerk. Gut 66 % orientierten sich für das Geschäftsjahr 2020 an den Global Reporting Initiative (GRI) -Standards und ca. 10% nutzten den Deutschen Nachhaltigkeitskodex (DNK) als Rahmenwerk für die nicht-finanzielle Berichterstattung. Damit wird die von IR-Officern gewünschte Standardisierung zur besseren Vergleichbarkeit jedoch nicht erreicht. Das soll sich durch das in Zukunft in Frankfurt am Main ansässige neue International Sustainability Standards Board (ISSB) ändern. Aufgabe des Boards soll die Erarbeitung internationaler Standards für die Nachhaltigkeitsberichterstattung von Unternehmen sein.

Auf Investorenseite werden bei Anlageentscheidungen zunächst übergeordnete Ausschlusskriterien betrachtet. Im Fokus stehen hier gesellschaftlich umstrittene Wirtschaftsaktivitäten (beispielsweise Herstellung und Vertrieb von Antipersonenminen, Fracking und Teersande). Neben harten Ausschlusskriterien werden zunehmend auch Kriterien für Übergangsszenarien festgelegt. Ein Übergangsszenario ist der Ausschluss von Unternehmen mit mehr als z.B. 30% Umsatz aus Kohle. Zudem unterstützen Indexanbieter und Ratingagenturen Investoren in der Evaluierung rund um ESG- Kriterien (Environment, Social, Governance). Das Rating und die Aufnahme oder Teilnahme in einem ESG Index sowie das Index-Ranking geben zudem klare Signale an Geschäftsleitungen und ihre IR Abteilungen für die Positionierung und Kommunikation.

ESG Due Diligence

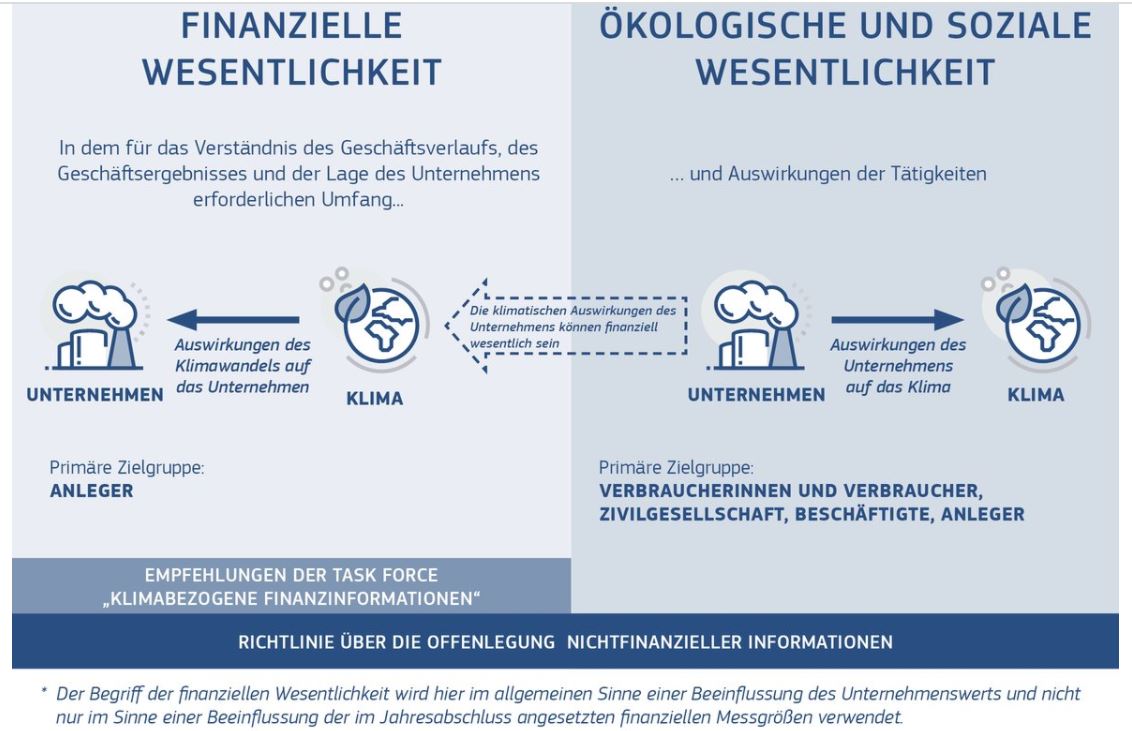

Für Investoren stellt sich aber auch die Frage nach bestehenden Nachhaltigkeitsrisiken. Schon in den diversen Finanzierungsrunden von Venture Capital- und Private Equity-Investoren in der Börsenvorphase ist in diesem Kontext eine zunehmende Nachfrage nach „ESG Due Diligence“ festzustellen. Ziel ist die Aufdeckung von Nachhaltigkeitsrisiken, die sich negativ auf den Unternehmenswert auswirken können. Dabei geht es um Nachhaltigkeitsrisiken, die sich sowohl auf den Geschäftsverlauf auswirken („Outside-in-Perspektive“), als auch um Risiken mit Auswirkungen auf Mensch und Umwelt („Inside-out-Perspektive“).

Bei der „Outside-in-Perspektive“ handelt es sich um Risiken, denen das Unternehmen ausgesetzt ist, beispielsweise aufgrund politischer Entscheidungen („EU Green Deal“) bzw. regulatorischer Maßnahmen und einem ausgeprägteren gesellschaftlichen Nachhaltigkeitsbewusstsein. Im Kern geht es um die mittel- bis langfristige Widerstandsfähigkeit des Geschäftsmodells beim Übergang zu einer nachhaltigen und klimaneutralen Wirtschaft.

Bei der Inside-out-Perspektive handelt es sich um Risiken aufgrund von gesellschaftlichen und ökologischen Auswirkungen der Wirtschaftsaktivität. Hierbei wird die gesamte Wertschöpfungskette des Unternehmens untersucht. Ein Aspekt ist die Compliance mit dem Gesetz über die unternehmerischen Sorgfaltspflichten zur Vermeidung von Menschenrechtsverletzungen oder Umweltschäden in Lieferketten. Hierbei geht es neben Risiken aus Haftung für Schäden vor allem um Reputationsrisiken und deren Auswirkung insbesondere auf das Marktpotential und die Attraktivität als Arbeitgeber.

Abb. 2

Im Vergleich zu den derzeit geltenden Berichtspflichten enthält dieser Vorschlag umfassende Neuerungen. Künftig sind insbesondere die nachhaltigkeitsbezogene Strategie und daraus abgeleitete Ziele zu erläutern. Dazu gehören die Rolle des Vorstands und des Aufsichtsrates sowie die wesentlichen negativen Auswirkungen im Zusammenhang mit dem Unternehmen und seiner Wertschöpfungskette. Diese Informationen sind ab dem Berichtsjahr 2023 Teil des Lageberichts und unterliegen einer gesetzlichen Prüfungspflicht. Zudem verpflichtet die bereits in Kraft getretene EU-Taxonomie-Verordnung bestimmte kapitalmarktorientierte Unternehmen ab dem Berichtsjahr 2021 anzugeben, wie hoch der Anteil an „grünen“ Umsatzerlösen, Investitionen (Capex) und Betriebsausgaben (Opex) in Bezug auf sechs Umweltziele ist.

Fazit

Die Nachhaltigkeitskommunikation ist essenzieller Bestandteil der Investor Relations-Praxis im Kapitalmarkt. National und international sind und werden regulatorisch Mindesttransparenzanforderungen von Regulatoren etabliert. So überlegt derzeit z.B. die SEC ähnliche ESG Regeln wie die EU einzuführen. Sowohl bei kapitalsuchenden Unternehmen als auch bei Investoren und Investmentproduktanbietern ist die Nachhaltigkeitskommunikation bzw. -evaluierung von einer Best Practice zum Standard geworden. Für Börsenkandidaten ist es dementsprechend wichtig, pre- und post-IPO als nachhaltiges Investment eingestuft zu werden. So können international breite Investorenkreise erreicht und angesprochen werden.

Strategische Fragestellungen ergeben sich dabei rund um folgende Aspekte: welche unternehmensspezifische ESG Strategie und Positionierungen existieren, an welchen kurz- und langfristigen sowie finanziellen und nicht-finanziellen Leistungsindikatoren will man in der Analyst Guidance gemessen werden, was erwarten Investoren und Analysten in Bezug auf Equity- oder Bond- Story spezifische Themen und sind wir für die Erfüllung regulatorischer Berichtspflichten gut vorbereitet. Idealerweise bereitet man sich darauf frühzeitig in einem ganzheitlichen IPO Readiness Assessment vor.

Autor/Autorin

Dr. Martin Steinbach

Dr. Martin Steinbach ist Partner und IPO-Leader bei EY. Er verantwortet seit April 2011 den Bereich IPO und Listing Services in Deutschland, Österreich und der Schweiz.

Yvonne Meyer

Yvonne Meyer ist Associate Partner bei EY. Als Wirtschaftsprüferin und Sustainability Expertin ist sie eine erfahrene Ansprechpartnerin zu Fragen der Nachhaltigkeitsberichterstattung.