Bildnachweis: Rogatnev und Orlando Florin Rosu_– stock.adobe.comadobe.com.

Die Erfahrungen deutscher Unternehmen mit aktivistischen Aktionären haben teils bleibende Erinnerungen hinterlassen. Guy Wyser-Pratte beispielsweise hatte beim Bremer Satellitenbauer OHB keinen Termin, er klopfte auch nicht an: „Er trat durch die Türe ein und stand in unserem Wohnzimmer“, erinnert man sich an den Erstkontakt mit dem bekannt-berüchtigten US-Investor, nachdem sich dieser im Sommer 2017 mit einem Aktienpaket im Wert von 3,5 Mio. EUR in das Unternehmen eingekauft hatte.

Erstligaclubs Manchester United zu beenden.

Foto: © wutzkoh – stock.adobe.com

Die ehemalige Führungsmannschaft des Pharmaherstellers STADA hatte ein Jahr zuvor unangenehme Erfahrungen mit einem Aktionär namens AOC gemacht. Der aktivistische Investor hatte schrittweise einen Anteil von 5% an dem Bad Vilbeler Generikaproduzenten erworben und dann den Aufsichtsrat attackiert. Der Konflikt eskalierte zu einer öffentlich ausgetragenen Schlacht, an deren Ende Aufsichtsrat und Vorstand gehen mussten.

Quelle: Lazard

Bereits 2013 machte die US-Investorenlegende Carl Icahn vor, wie man auch Dickschiffe unter Druck setzen und deren Aktienkurse in die Höhe treiben kann. Auf Twitter verkündete Icahn seinen Einstieg bei Apple und formulierte zugleich seine Forderungen: „Wir sind der Überzeugung, dass das Unternehmen extrem unterbewertet ist. Habe heute mit Tim Cook gesprochen. Mehr folgt.“ Seine Meldungen ließen den Börsenwert Apples um rund 20 Mrd. USD steigen.

Zahlreiche Vorstöße in Europa und Deutschland

Etwas weniger spektakulär, für die betroffenen Unternehmen aber dennoch herausfordernd waren die jüngsten Aktionen aktivistischer und kritischer Aktionäre bei deutschen Unternehmen. Dabei ist auffällig, dass deren Kampagnen nach der Zurückhaltung während der Coronapandemie wieder stark zugenommen haben. Laut einer aktuellen Untersuchung der US-Investmentbank Lazard mit dem Titel „Shareholder Activism Update“ gab es bereits 2022 weltweit 235 neue Kampagnen, ein Zuwachs von 36% gegenüber 2021. Die Zahl der Vorstöße kletterte damit auf den höchsten Stand seit vier Jahren.

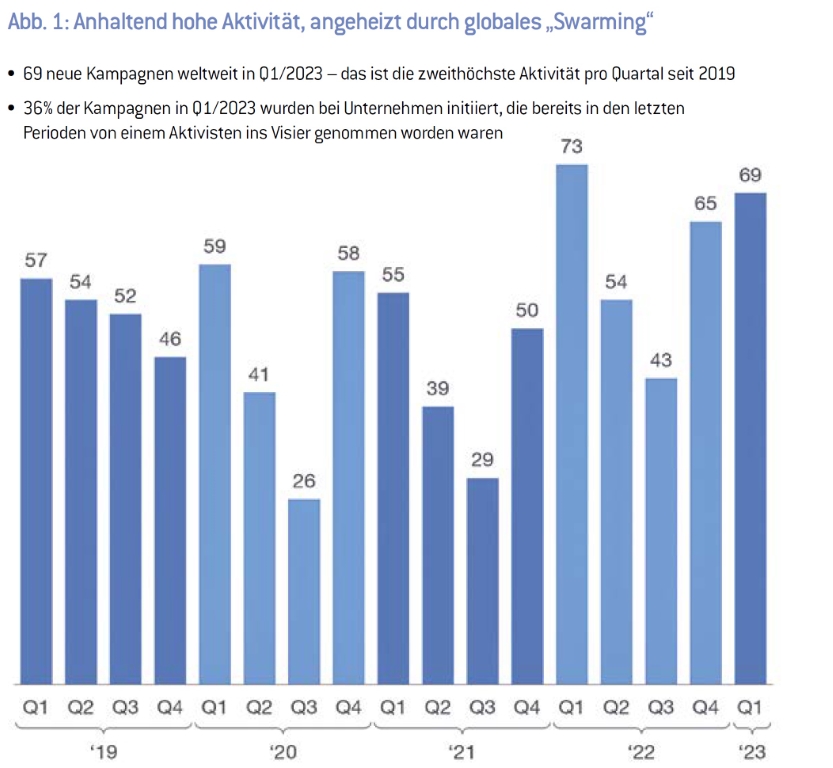

Dies setzte sich 2023 fort. So verzeichnete Lazard schon im ersten Quartal 69 neue Kampagnen weltweit (siehe Abb. 1) – die zweithöchste Aktivität pro Quartal seit 2019.

Vor allem in Deutschland sind die Aktivisten auf dem Vormarsch, stellt Lazard fest. Dieses Jahr sei eines der aktivsten in Europa überhaupt. Ingo Speich, Leiter Nachhaltigkeit und Corporate Governance bei Deka Investment, kommt sogar zu dem Ergebnis, dass Deutschland nach Großbritannien in Europa das Land ist, in dem aktivistische Aktionäre am zweithäufigsten tätig sind.

Quelle: Lazard

Einige Ereignisse prägten sich dabei besonders ein. So entspann sich beim Chemikalienhändler Brenntag ein Machtkampf zwischen aktivistischen Aktionären und Management. Nachdem sich der britische Hedgefonds PrimeStone einen Aktienanteil von 2% gesichert hatte, forderte dieser eine Aufspaltung des Unternehmens in die Bereiche Spezialchemie und Basischemie, um Profitabilität und Aktienkurs zu steigern. Zudem sollten auf der Hauptversammlung eigene Kandidaten im Aufsichtsrat platziert werden – ein Vorhaben, das letztlich scheiterte.

Wirbel gab es auch beim Immobilienkonzern Deutsche Wohnen, an dem sich der Hedgefonds Elliott des berüchtigten US-Aktivisten Paul Singer beteiligte. Wegen eines 2 Mrd. EUR schweren Kredits von Deutsche Wohnen an den Großaktionär Vonovia wollte Elliott auf dem Aktionärstreffen im Juni eine Sonderprüfung durchsetzen. Der Kredit, so der Vorwurf, sei zu ungünstigen, nicht marktgerechten Konditionen vergeben worden. Dadurch sei Deutsche Wohnen geschädigt worden.

Anlass für externen Aktionismus bot in diesem Jahr auch der Leverkusener Chemie- und Agrokonzern Bayer. Aktivistische Fonds wie Inclusive Capital, Bluebell oder Alatus Capital wollten die Agenda bei dem Großunternehmen mitbestimmen – dazu gehörte auch die Suche nach einem neuen Vorstandschef.

Teilweise ging es richtig turbulent zu, wie das Aktionärstreffen des Autokonzerns Volkswagen im Mai 2023 zeigte. Während der Rede von Aufsichtsratschef Hans Dieter Pötsch flog eine Torte in Richtung Podest, eine Aktivistin mit nacktem Oberkörper störte die Rede von Konzernchef Oliver Blume und inhaltlich wurde besonders das VW-Werk in der chinesischen Provinz Xinjiang kritisch kommentiert.

Aktivisten mischten sich auch bei Fresenius ein. Der Gesundheitskonzern bot Angriffspunkte, da man in den vergangenen Jahren nicht recht vorangekommen war und mehrmals die Gewinnprognosen kassiert hatte. Im Herbst 2022 war daraufhin der aktivistische Investor Elliott bei Fresenius eingestiegen.

Beim Wartungssoftwarespezialisten TeamViewer hatte sich der aktivistische Investor Petrus Advisers eingekauft und in einem offenen Brief Druck ausgeübt. Mit den Worten „Stoppen Sie den Größenwahn – hören Sie auf mit dem Geldverbrennen“ forderte Petrus TeamViewer dazu auf, das Sponsoring für den englischen Fußballclub Manchester United und das Formel-1-Team von Mercedes einzustellen. Zudem verlangte Petrus, dass das Unternehmen mehr Geld an die Aktionäre ausschüttet.

Dabei dürfte es nicht bleiben. Nach einer Untersuchung der Kanzlei Skadden und des Analysehauses Activistmonitor mit dem Titel „Activist Investing in Europe 2023“ erwarten 68% der Führungskräfte in europäischen Aktiengesellschaften, dass der „Shareholder Activism“ in den nächsten zwölf Monaten zunehmen wird. Fast 40% der Befragten rechnen sogar mit einer deutlichen Zunahme. Das deckt sich mit der Einschätzung von Marc Tüngler, Hauptgeschäftsführer der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW). Er glaubt, „dass wir am Anfang einer längeren Phase stehen, in der Aktivisten stärker auftreten als zuletzt“.

Gründe und Rahmenbedingungen

Da stellt sich die Frage: Was treibt diese Investoren an? Und warum sind sie gerade jetzt so umtriebig? Die kurze Antwort: Die Bedingungen sind günstig. Dabei spielt vor allem die unsichere wirtschaftliche Lage nach Coronakrise und angesichts des Russland-Ukraine-Kriegs eine Rolle. „Nach der Pandemie ist das konjunkturelle Umfeld volatiler geworden. Es ist nicht alles in Gold gerändert. Die Unternehmen werden damit anfälliger“, sagt Deka-Manager Speich.

Tüngler konkretisiert, dass die Performance vieler Werte aufgrund der enormen Herausforderungen unter Druck geraten sei oder unter Druck geraten werde. „Das alles bietet Aktivisten ein gedeihliches Umfeld.“ Hinzu kommt, dass die Bereitschaft einiger Unternehmen gestiegen ist, sich mit den Forderungen der Aktivisten auseinanderzusetzen.

Ein weiterer Grund für das Treiben der Aktivisten liegt laut Speich darin, dass sich derzeit viele Branchen und Unternehmen umstrukturieren oder ihr Geschäftsmodell neu ausrichten. So muss sich beispielsweise der Automobilsektor angesichts der E-Mobilität neu aufstellen. Unternehmen wie thyssenkrupp sind im Umbau, Bayer hat ebenfalls Baustellen. Außerdem können althergebrachte Strukturen in Unternehmen Ansatzpunkte für aktivistische Investoren sein. Bei Skadden fasst man die Lage in einem lakonisch-ironischen Satz zusammen: „Aktivisten sind glücklicher denn je, diese Umstände auszunutzen.“

Interessant sind für diese Gruppe dabei vor allem Unternehmen, die keine Ankeraktionäre und einen hohen Streubesitzanteil haben. Gudrun Moll, Legal Director bei der Wirtschaftskanzlei Pinsent Masons: „Für aktivistische Aktionäre erscheint es in diesem Fall leichter, Aktionäre auf die eigene Seite zu ziehen und damit ggf. Einfluss auf das Abstimmungsergebnis zu nehmen.“

Das dürfte auch einer der Gründe dafür gewesen sein, dass Wyser-Pratte bei OHB letztlich auf Granit stieß: Die Anteile des Unternehmens befanden sich zu 70% in Familienhand, der Streubesitzanteil war gering. „Wenn ein Ankeraktionär mehr als 25% hält, ist die Kiste für den aktivistischen Aktionär nahezu verschlossen“, so Speich. Kurz vor Redaktionsschluss dieser Ausgabe teilte OHB überraschend mit, den Finanzinvestor KKR als Minderheitsinvestor an Bord zu holen. Zudem solle OHB in einem weiteren Schritt von der Börse genommen werden.

Letztlich liegt die Zunahme der aktivistischen Kampagnen aber wohl auch schlichtweg daran, dass das Feld dieser Investorengruppe größer geworden ist. So heißt es bei Skadden: „Viele der befragten Unternehmen wiesen auf eine deutliche Zunahme der Kontakte von Hedgefonds, Erstaktivisten und Private-Equity-Fonds hin, die eine neue Gruppe potenzieller aktivistischer Investoren darstellen.“

Forderungen und Ziele

So verschieden die Gründe dafür, dass Firmen im Fokus aktivistischer Aktionäre stehen, so unterschiedlich sind auch die Forderungen der Angreifer. „Das ist ein kunterbunter Reigen und reicht vom Austausch von Vorstands- und Aufsichtsratsmitgliedern über erhöhte Ausschüttungen bis zum Klassiker Aufspaltung“, sagt Speich. Klar ist aber eines: „Die Forderungen stehen meist diametral zu dem, was der Ankeraktionär oder die Verwaltung verfolgen.“

Dass nicht alle aktivistischen Aktionäre nach dem gleichen Muster agieren, konstatiert auch Kai Tschöke, Co-Chef Investmentbanking bei Rothschild & Co.: „Das Feld reicht von evolutionärer Verbesserung als externer Ideengeber über Mitarbeit in den Gremien bis hin zu radikalen Forderungen, die von außen bzw. über die Hauptversammlung getrieben werden“, zitiert ihn das Handelsblatt.

Im Kern, so DSW-Geschäftsführer Tüngler, gehe es den Aktivisten aber meist um kurzfristige Veränderung für den schnellen Euro. „Jeder kann greifen, dass in einer Zeit, in der Pure Player eine bessere Performance aufweisen, die Kurse anziehen werden.“

Kein Wunder, dass niedrig bewertete Unternehmen, die beispielsweise durch Auf- und Abspaltungen oder Übernahmen hohes Kurssteigerungspotenzial versprechen, zu den bevorzugten Zielen aktivistischer Aktionäre gehören. Noch besser, wenn zudem ansehnliche Cashvorräte vorhanden sind.

Skadden und Activistmonitor haben vor diesem Hintergrund fünf Hauptforderungen der Aktivisten ausgemacht:

• Wechsel des Vorstands, der Geschäfts-führung oder von Aufsichtsräten,

• Ablehnung einer geplanten Übernahme oder Fusion,

• Kostensenkungen und/oder Verbesserung des operativen Geschäfts,

• „Corporate Clarity“, also der Verkauf von Randbereichen zur Vermeidung von Mischkonzernen, und

• bessere „Capital Allocation“, also die Optimierung des Kapitaleinsatzes im Konzern.

Darüber hinaus entwickelt sich der Aspekt der Nachhaltigkeit zunehmend zu einem Thema, welches aktivistische Aktionäre als Hebel nutzen. Tüngler allerdings mahnt: „Hier muss man genau hinschauen, ob die Forderung nach mehr Nachhaltigkeit nur dem kurzfristigen Profit oder aber der langfristigen Veränderung dienen soll.“

Gemischte Ergebnisse

Kleinaktionäre stehen bei den Aktionen aktivistischer Investoren meist am Rande des Geschehens. Immerhin bleibt ihnen die Hoffnung auf eventuelle Kurssteigerungen aufgrund angekündigter oder tatsächlich umgesetzter Aufspaltungen oder eines Teilverkaufs. Allerdings warnen Branchenkenner vor der oft nur kurzfristig ausgerichteten Gewinnmaximierungsstrategie der Aktivisten – das Kursfeuer kann auch schnell wieder in sich zusammenfallen.

So stellt Lazard fest, dass die Kampagnen im vergangenen Jahr für die Aktionäre gemischte Ergebnisse brachten. Demnach war nur in 56% der Fälle nach drei Monaten eine Outperformance der jeweiligen Aktie zu verzeichnen.

Wie Unternehmen mit aktivistischen Aktionären umgehen

Aktivistische Aktionäre sind für Unternehmen meist unangenehm. Sie stellen dreiste Forderungen, verursachen reichlich Arbeit und oftmals negative Schlagzeilen. Wäre es also nicht am besten, man könnte diese lästigen Anteilseigner negieren oder von Beginn an abwehren?

- Kommunikation das ganze Jahr

„Es ist immer wieder interessant, zu sehen, wie viel Energie die Unternehmen für die Abwehr von Angriffen aktivistischer Investoren aufwenden. Das ist natürlich zunächst nachvollziehbar“, sagt Tüngler. Besser und effizienter wäre es aus seiner Sicht jedoch, sich 365 Tage im Jahr um die treuen und langfristigen Investoren zu kümmern. Diese sollten laufend „abgeholt“ und immer informiert werden, wo das Unternehmen stehe. Das würde es den Angreifern deutlich schwerer machen.

Tatsächlich wird Kommunikation immer wieder als der entscheidende Hebel genannt, mit dem Unternehmen aktivistische Investoren im Zaum halten können. Eine effiziente Kommunikation mit den eigenen Stamminvestoren könne aktivistische Forderungen verhindern oder zumindest begrenzen, heißt es auch bei Skadden. Das gelte vor allem dann, wenn der Aktivist befürchten muss, in der Folge keine ausreichende Unterstützung von anderen wichtigen Aktionären oder in den Medien zu erhalten.

- Proaktiv das Gespräch suchen

Der Verlauf der Auseinandersetzung mit aktivistischen Aktionären hängt laut Speich denn auch stark vom Verhalten des einzelnen Unternehmens ab. „Einige Vorstände gehen proaktiv auf die aktivistischen Aktionäre zu und reden mit ihnen. Andere hingegen reagieren gar nicht.“

-

Quelle: Skadden und Activistmonitor - Transparent sein, Orientierung geben

Laut Pinsent-Mason-Managerin Moll sollten die Unternehmen bereits im Vorfeld einer Hauptversammlung den Dialog mit diesen Gruppen suchen, um deren eigentliche Hintergründe oder Motive zu erfahren. Zudem seien Unternehmen gut beraten, sich bereits vorab – sofern möglich – Mehrheiten zu sichern, um (Gegen-)Anträgen und/oder Wahlvorschlägen begegnen zu können. Und Tüngler ergänzt: „Letztendlich ist und bleibt es die Transparenz, die Unternehmen vor Angriffen schützt. Wenn Unternehmen ihren Investoren keine Orientierung geben, werden sie sich woanders Orientierung suchen.“

- Kritischen Aktionären zuhören

Gar nicht zu reagieren hält Speich hingegen für fragwürdig. Generell rät er dazu, aktivistische Aktionäre ernst zu nehmen. Immerhin seien deren Argumente nicht zwangsläufig an den Haaren herbeigezogen. Er und Deka würden sich jedenfalls nicht grundsätzlich dem Austausch mit dieser Gruppe verschließen: „Wir hören uns gerne an, was aktivistische Aktionäre zu sagen haben. Es kann durchaus sein, dass wir in Teilaspekten mit ihnen übereinstimmen. Wir arbeiten aber nicht mit ihnen zusammen.“

In jedem Fall warnt Speich davor, aktivistische Aktionäre zu unterschätzen. Auch wenn sie zu Beginn meist ein normaler Aktionär wie jeder andere seien – „sie planen und arbeiten professionell. Zudem versuchen sie, zu antizipieren, welchen Schritt die Unternehmen als Nächstes gehen werden.“ Da werde es schwierig, aktivistische Aktionäre fernzuhalten. Das gilt laut DSW-Geschäftsführer Tüngler vor allem für sehr volatile und herausfordernde Zeiten wie im Jahr 2023: „Da kann es auch die Besten treffen.“ Dazu passend formuliert Skadden eine unmissverständliche Mahnung: „Sei wachsam und vorbereitet – mehr denn je.“

Autor/Autorin

Thorsten Schüller

Thorsten Schüller ist Wirtschafts- und Finanzjournalist und gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de). Hier verantwortet er als Redaktionsleiter das viermal jährlich erscheinende HV Magazin. Darüber hinaus ist er auch als Autor von Analysen und Beiträgen tätig.