Bildnachweis: Foto: © Romana – AdobeStock, ©firesys.

Der Mittelstand muss künftig verstärkt in Sachen Nachhaltigkeitsberichte aktiv werden, was für viele Unternehmen Neuland ist. Eine zeitige Vorbereitung ist dabei von höchster Bedeutung. Ein Gespräch über maßgeschneiderte Reportinglösungen, das richtige Timing zur Einführung der Europäischen Nachhaltigkeitsberichtsstandards (ESRS) und den Wunsch, die Pflichterfüllung mit möglichst überschaubarem Aufwand zu bewältigen.

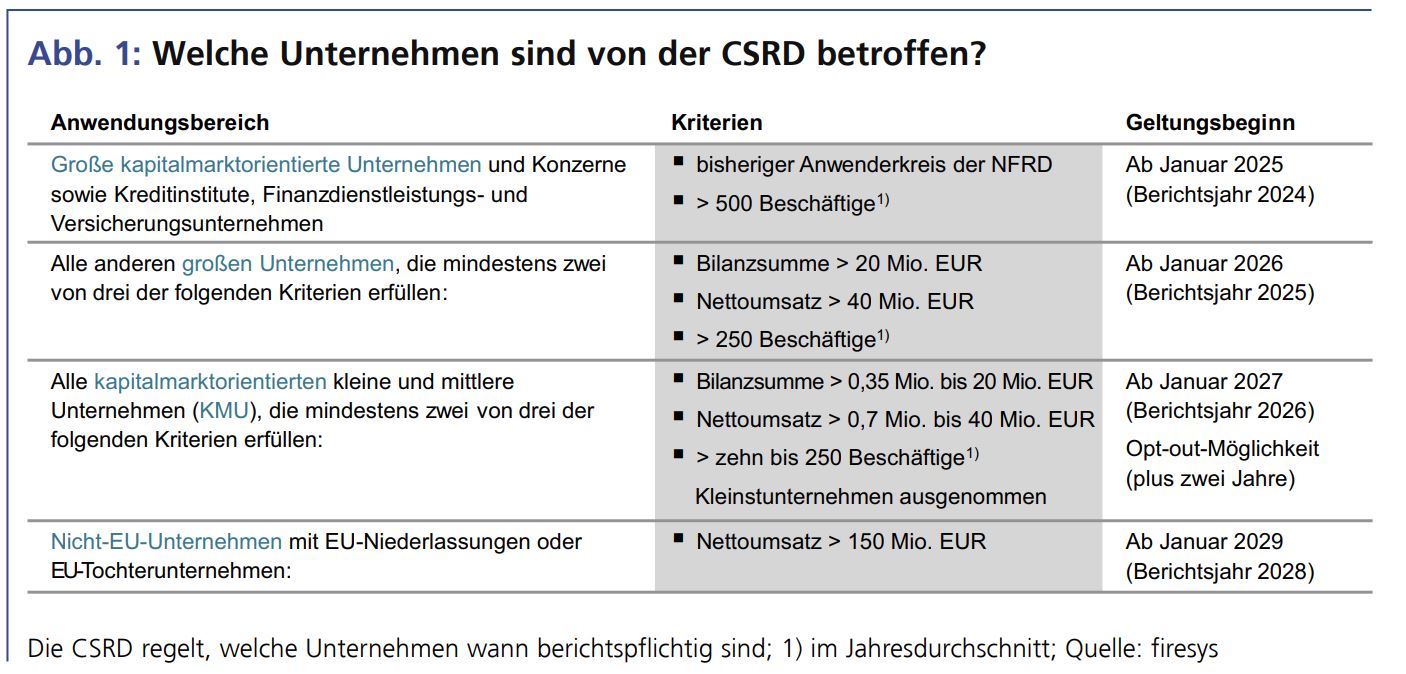

GoingPublic: Ab 1. Januar 2025 werden alle großen kapitalmarktorientierten Unternehmen, danach sukzessive auch kleinere Gesellschaften die Europäischen Nachhaltigkeitsberichtsstandards (ESRS) in ihr Reporting einbauen müssen. Wie ist Ihre Erfahrung, sind die Unternehmen im DACH-Raum gut vorbereitet?

Kaufhold: Die beste aller Antworten wäre: Ja, das ESG-Reporting kann gerne kommen. Davon sind wir jedoch in großen Teilen der Wirtschaft im DACH-Raum weit entfernt. Einige Unternehmen sind sich unserer Erfahrung nach noch nicht bewusst, welche Transparenzanforderungen ihnen durch die Corporate Sustainability Reporting Directive (CSRD) bevorstehen. Die großen börsennotierten Konzerne beschäftigen sich schon sehr lange und intensiv mit der Weiterentwicklung des ESG-Reporting. Sie haben aber auch entsprechende Ressourcen, um das Thema zu stemmen. Bei den nicht-kapitalmarktorientierten Unternehmen sieht die Lage oft ganz anders aus.

Bestehen Unterschiede in den einzelnen Ländern? Wenn ja, warum?

Müller: Was die Gesetzgebung angeht, gelten die Spielregeln der zeitlich gestaffelten Anwendung der CSRD europaweit. Unterschiede bestehen im Unternehmensmix. Beim Blick in die amtliche Statistik fällt auf, dass gerade in Deutschland der Anteil der großen mittelständisch geprägten Unternehmen im Vergleich zu anderen Ländern hoch ist. Müssen aktuell in Deutschland rund 550 Unternehmen einen nichtfinanziellen Bericht veröffentlichen, so wird die Zahl der berichtspflichtigen Unternehmen nach den CSRD-Anforderungen künftig explosionsartig auf geschätzt 15.000 steigen; das bedeutet Faktor 27.

In Österreich sollen es mit rund 2.000 Unternehmen immerhin noch gut zehnmal mehr sein als heute. In Ländern mit einem höheren Anteil von KMU und Kleinstunternehmen sind also relativ weniger Unternehmen – zumindest direkt – von der verschärften ESG-Berichtspflicht betroffen.

Sie sprechen den sehr heterogenen Mittelstand an. Gerade kleinere Mittelständler haben noch ein wenig Zeit, die Richtlinie umzusetzen. Ist es überhaupt sinnvoll, jetzt schon mit den Vorbereitungen zu beginnen?

Kaufhold: Das Motto „Je früher, umso besser!“ gilt besonders für den Mittelstand. Unternehmen aus dem Mittelstand sind oft prägend, wenn es um Innovationskraft und unternehmerisches Gespür geht. Allerdings besteht oft ein großer Nachholbedarf in professioneller Unternehmenskommunikation. Die ESRS verlangen hohe Transparenz, die für die meisten Mittelständler neu ist. Der Mittelstand muss erst ab 2026 nach CSRD/ESRS berichten, aber bis die grundlegenden Strukturen und das Know-how dafür aufgebaut sind, zieht ordentlich Zeit ins Land. Ohne externe Hilfe wird das oft nicht funktionieren. Doch die Beratungs- und Servicekapazitäten sind angesichts Tausender erstmals ESG-berichtspflichtiger Unternehmen begrenzt. Daher würde ich als Geschäftsführer eher heute als morgen aktiv werden, bevor der Flaschenhals immer enger wird …

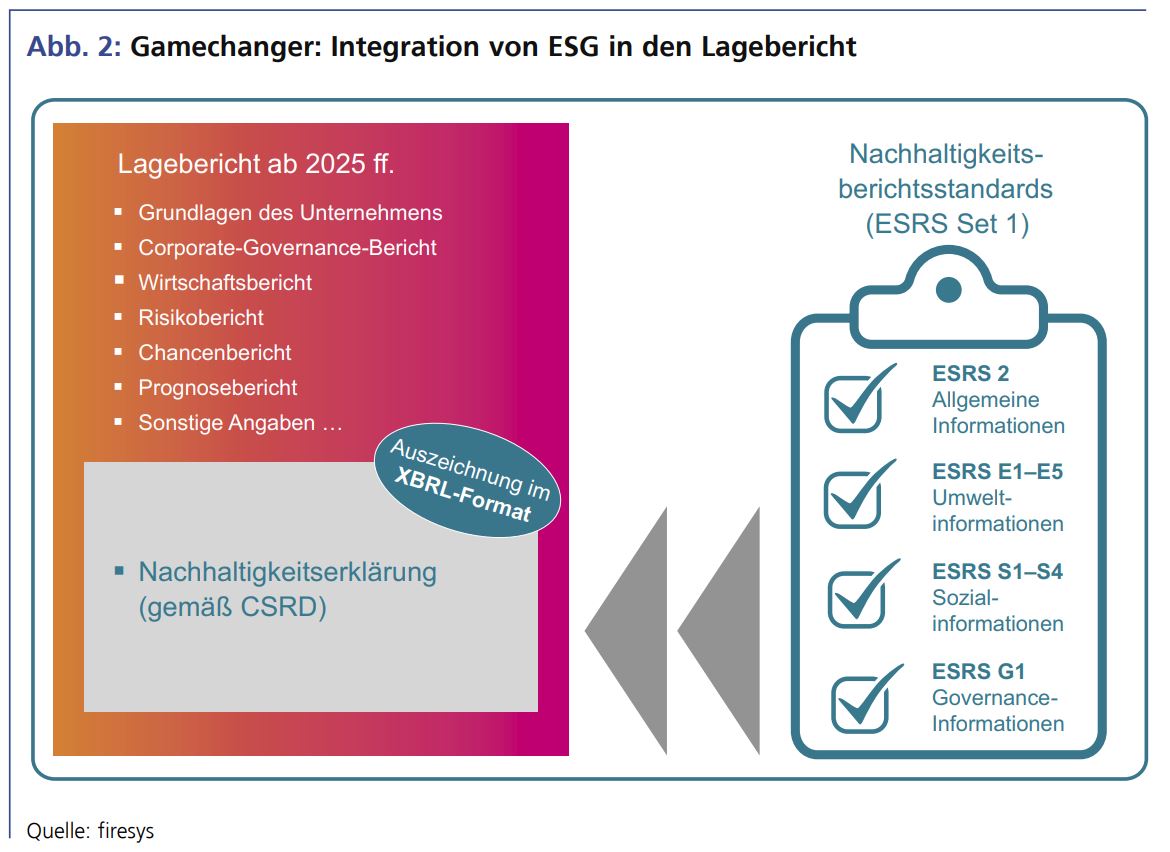

Das Pflichtenheft der Nachhaltigkeitsberichterstattung beinhaltet auch ganz konkret einen deutlich ausführlicheren Lagebericht – und das bald auch bei Unternehmen, die bis dato auch im herkömmlichen Geschäftsbericht nicht durch besondere Transparenz glänzten. Wie können sich diese Unternehmen annähern?

Kaufhold: Das Einbetten des Nachhaltigkeitsberichts in den Lagebericht ist der große Gamechanger, eine Art Kulturschock. Damit rücken Unternehmensstrategie und Geschäftsmodell ins Rampenlicht. Der Blick von außen auf das große Ganze braucht eine Entsprechung auf Unternehmensseite: eine ganzheitliche Kommunikation. Ich bin der Überzeugung, dass dieser Bewusstseinswandel in der Unternehmensführung der erste notwendige Schritt ist. Transparenz muss aktiv gestaltet werden und kommt nicht von allein.

Welche Argumente bringen Sie im Gespräch mit Kunden, die hier weiterhin nur das Nötigste tun wollen und auch können? Es wird seit Jahren Entbürokratisierung gefordert von Unternehmensverbänden; die Pflicht zum nichtfinanziellen Reporting erhöht den Aufwand doch.

Müller: Der Gesetzgeber setzt ganz bewusst den Hebel bei der Transparenz an, um die Kapitalströme in nachhaltige Investitionen und Finanzierungen zu lenken. Die Botschaft ist klar: Der Kelch ESG zieht an niemandem vorüber. Wer nachhaltig wirtschaftet oder das Unternehmen erfolgreich transformiert, kann seine Marktchancen erheblich steigern. Es geht sogar noch einen Schritt weiter, denn in Zukunft hängen die Optionen für die Wachstumsfinanzierung extrem davon ab, wie gut das Unternehmen die strengen ESG-Anforderungen der Kapitalgeber erfüllt. Das gibt es leider nur um den Preis einer im Vergleich zu früher deutlich aufwendigeren Unternehmensberichterstattung.

Was raten Sie Unternehmen mit Kapazitätsengpässen, bei denen jede Hand im operativen Geschäft gebraucht wird?

Kaufhold: Es ist dringend erforderlich, externe Dienstleister rasch zu beauftragen, um bei den grundlegenden Aufgaben zu unterstützen. Das umfasst hauptsächlich die Wesentlichkeitsanalyse, das ESG-Datenmanagement sowie das Disclosure Management. Das erste Jahr der Anwendung der CSRD wird voraussichtlich sehr anspruchsvoll sein. Gleichzeitig ist es wichtig, eigene Ressourcen und Expertise aufzubauen. Auf diese Weise können die Fachbereiche Nachhaltigkeit und Unternehmenskommunikation allmählich in das neue Gebiet des ESG-Reporting hineinwachsen. Dies gilt insbesondere für die Verpflichtung zur elektronischen Kennzeichnung (Tagging) des Nachhaltigkeitsberichts. Auf lange Sicht sind wir der Überzeugung, dass „Do it yourself“ der effizienteste und kostengünstigste Ansatz ist.

Was ist die Minimalvariante, um für ESRS im ersten Schub gewappnet zu sein – hinsichtlich Kapazitäten und Kosten?

Müller: Entscheidend ist doch, für jeden Kunden die Reportinglösung zu finden, die am besten zu seinen Bedürfnissen passt. Es lässt sich nicht verallgemeinern, wie viele und welche Mitarbeitende an der Berichterstellung mitwirken sollten. Letzten Endes muss jede Variante vor allem regelkonform sein. Aus unserer Erfahrung führt der Weg zum erfolgreichen Pflichtreporting über Effizienz in einer gewohnten Berichtsinfrastruktur. Das Reportingtool sollte fehleranfällige Medienbrüche so weit wie möglich vermeiden, automatisierte Layouts nutzen und einen smarten Import der ESG-Datenflut aus jedem Vorsystem in den Bericht ermöglichen – und das Tool muss gewährleisten, dass der ESG-Bericht maschinenlesbar getaggt werden kann, am besten integriert in der Reportinganwendung. Die Kosten für eine nachhaltige Lösung im ersten Anwendungsjahr fangen im unteren bis mittleren fünfstelligen Eurobereich an. Dafür können die Unternehmen aber damit rechnen, dass sie strukturiert durch den Reportingdschungel geführt werden. Hauptsache: Pflicht erfüllt, Haken dran!

Haken dran – das hört sich gut an! Wenn der erste Lagebericht dank ESRS länger ausfällt als der eigentliche Geschäftsbericht, dann sprechen wir noch einmal. Einverstanden?

Kaufhold: Sehr gerne! Es könnte sein, dass wir uns früher austauschen, als wir denken.

Das Interview führte Simone Boehringer. Es erschien in unserer Special Ausgabe Kapitalmarkt Österreich 2023.

Autor/Autorin

Simone Boehringer

Simone Boehringer ist die Redaktionsleiterin "Kapitalmarktmedien" der GoingPublic Media AG.