Bildnachweis: Creator88 – stock.adobe.com.

Das Jahr 2024 war ein herausforderndes, allerdings auch vielschichtiges für den deutschen Kapitalmarkt. Trotz geopolitischer Unsicherheiten, angestiegener Zinsen und schwankender Konjunkturaussichten konnten Unternehmen weiterhin Kapital über die Börse aufnehmen. Von Carsten Peter

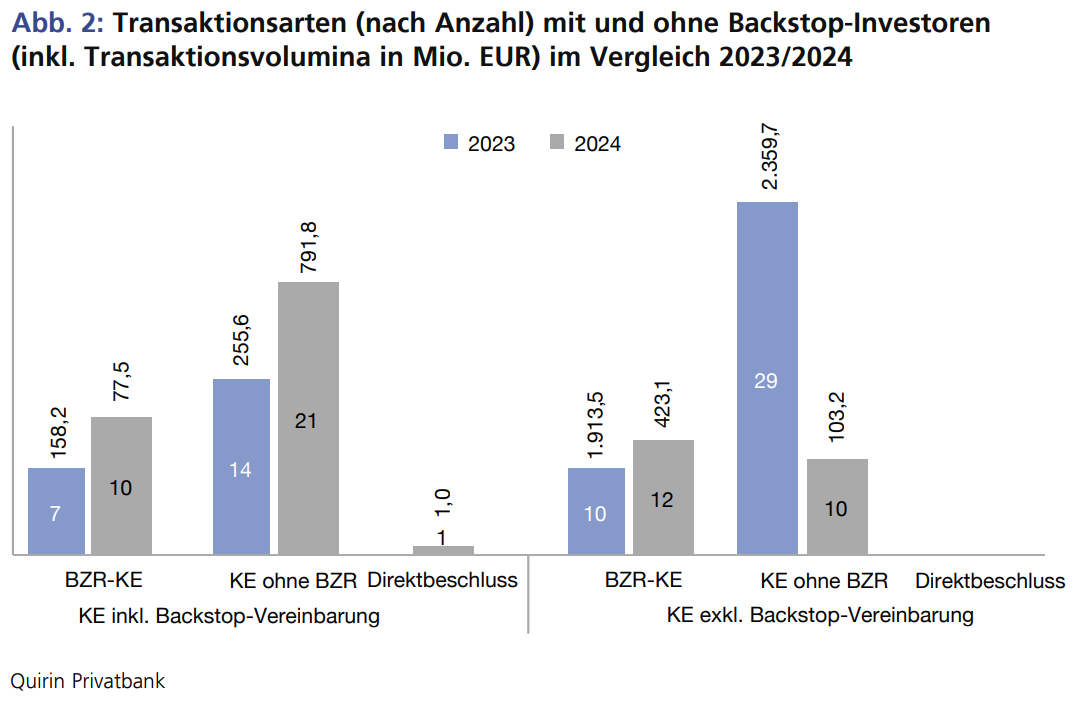

Im Emissionsgeschäft ist insbesondere der deutliche Anstieg von Backstop-Transaktionen hervorzuheben, die inzwischen ein zentrales Instrument zur Absicherung von Kapitalmaßnahmen darstellen. Parallel dazu entwickelten sich klassische Kapitalerhöhungen in neuen Bahnen: Die Anzahl an 10%-Kapitalerhöhungen ohne Bezugsrecht ist im vergangenen Jahr 2024 gesunken, während Emissionen mit Bezugsrechten verstärkt durchgeführt wurden.

Steigende Bedeutung der Backstop-Transaktionen

Während 2023 noch rund 35% der Kapitalerhöhungen durch einen oder mehrere Investoren abgesichert wurden, stieg dieser Anteil 2024 auf knapp 60%, gemäß der Ergebnisse unserer aktuellen Studie[1]. Unternehmen setzten verstärkt auf diese Form der Platzierungssicherheit, vor allem, um das Risiko von Marktvolatilitäten und unzureichender Einbeziehung neuer Investoren zu reduzieren. Insbesondere in konjunkturell angespannten Zeiten bietet ein Backstop-Investor die Möglichkeit, eine Kapitalmaßnahme vorab zu garantieren und somit das Vertrauen potenzieller weiterer Investoren zu stärken.

Diese Entwicklung zeigt, dass sich der Kapitalmarkt an veränderte Rahmenbedingungen angepasst hat. Während Investoren noch vor wenigen Jahren größere Risikobereitschaft bei Kapitalmaßnahmen zeigten, sind sie heute deutlich vorsichtiger. Unternehmen reagieren darauf, indem sie sich frühzeitig Ankerinvestoren sicherten, um die Transaktionssicherheit zu gewährleisten.

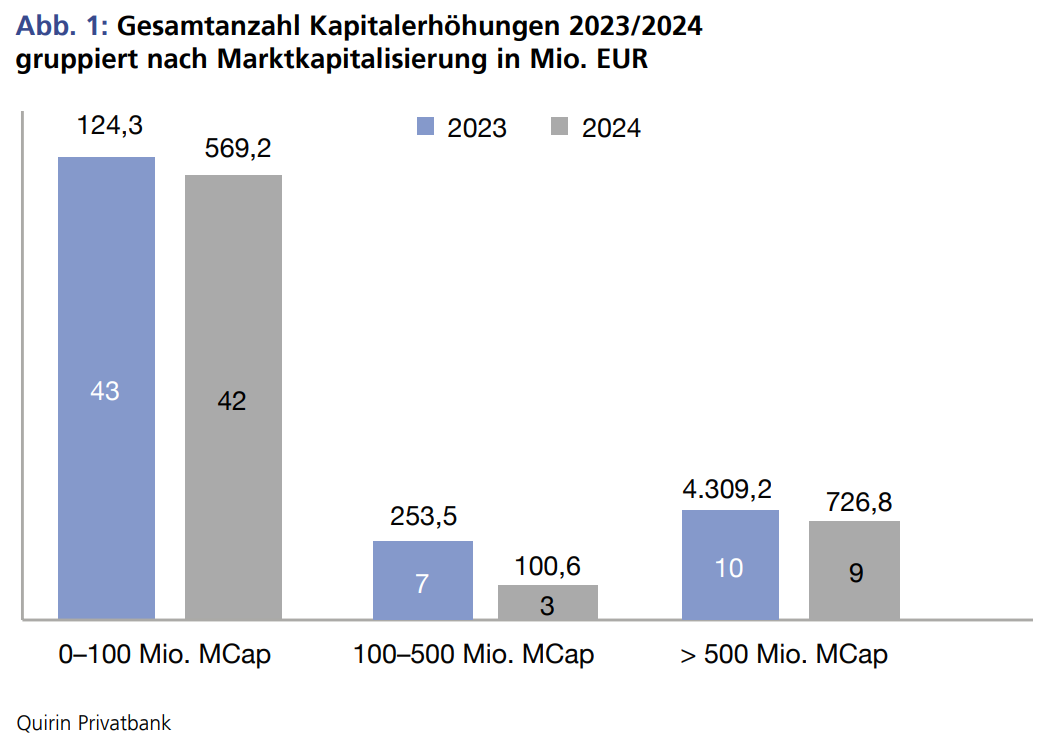

Kapitalerhöhungen – Strukturwandel im Markt

Kapitalerhöhungen – Strukturwandel im Markt

Die Gesamtzahl der Kapitalerhöhungen ging 2024 im Vergleich zum Vorjahr um etwa 15% zurück. Besonders auffällig war der Rückgang klassischer 10%-Kapitalerhöhungen mit Bezugsrechtsausschluss, welche um mehr als 60% abnahmen. Gleichzeitig erfuhr der Anteil an Bezugsrechtsemissionen eine deutliche Steigerung, was darauf hindeutet, dass bestehende Investoren verstärkt an der Unternehmensfinanzierung beteiligt wurden und höhere Kursabschläge erforderlich waren.

Interessanterweise zeigt sich ein differenziertes Bild je nach Unternehmensgröße. Während Emittenten mit einer Marktkapitalisierung von mehr als 100 Mio. EUR ihre Kapitalmaßnahmen im Vergleich zum Vorjahr reduzierten, blieb die Emissionstätigkeit bei KMUs stabil; darüber hinaus stieg das Emissionsvolumen signifikant auf 469 Mio. EUR von 124 Mio. EUR im Jahr 2023. Dies unterstreicht, dass vor allem wachstumsorientierte KMUs und Unternehmen mit eingeschränktem Zugang zu Bankenfinanzierung auf den Kapitalmarkt als Finanzierungsquelle angewiesen sind und sein werden.

KMUs nutzten regelmäßig den Kapitalmarkt

Vereinfachte Kapitalmaßnahmen ohne Wertpapierprospekt sind weiterhin bei den Unternehmen sehr beliebt. Rund 40% dieser Kapitalerhöhungen wurden auf Basis eines Wertpapier-Informationsblatts durchgeführt. Durch den EU Listing Act wird dieser Schwellenwert von 8 Mio. auf 12 Mio. EUR angehoben und voraussichtlich ab Mitte 2026 den Zugang für kleine Unternehmen zu Kapital noch weiter erleichtern.

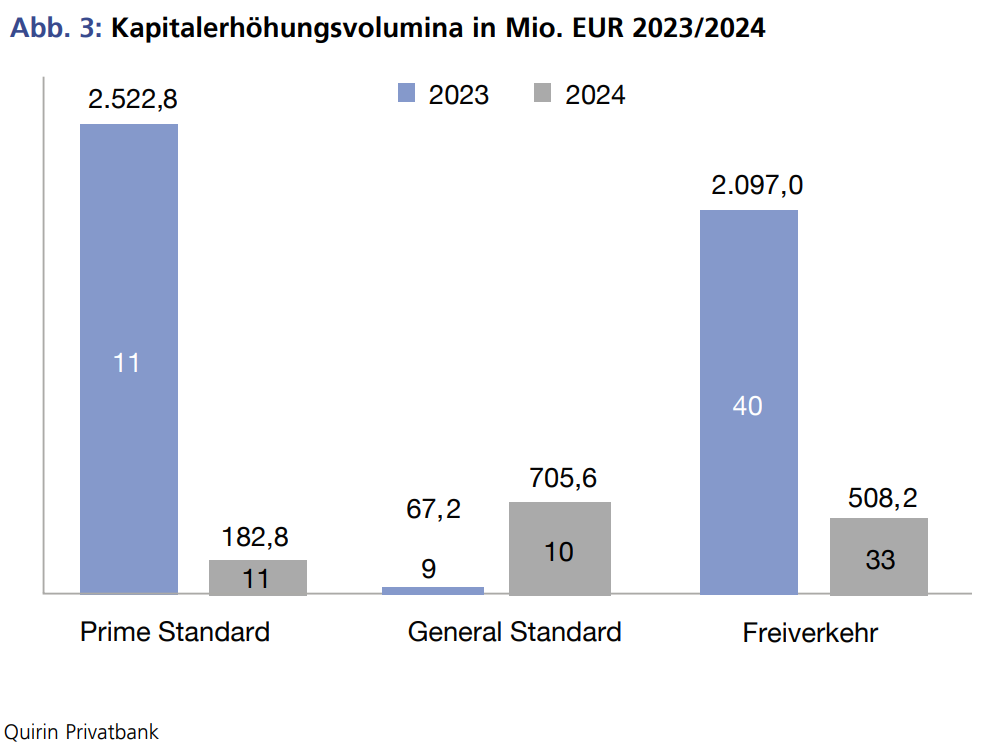

Kapitalmarkt nach Segmenten: Wer nimmt Kapital auf?

Die Emissionstätigkeit konzentrierte sich 2024 stark auf den General Standard, während sich im Prime Standard insbesondere das Volumen bei gleicher Transaktionsanzahl stark reduziert hat. Während der Freiverkehr eine gemischte Entwicklung zeigte, war in regulierten Marktsegmenten eine stabilere Kapitalaufnahme zu beobachten. Frankfurt bleibt der führende Handelsplatz für Kapitalmaßnahmen, auch wenn sich einige kleinere Emissionen zunehmend auf regionale Börsen verlagerten.

Branchenanalyse: Wo wurde das eingeworbene Kapital investiert?

Besonders auffällig ist, dass Unternehmen aus dem Mittelstand verstärkt Kapitalmaßnahmen in Anspruch nehmen. Während Blue Chips größere Summen mobilisierten, nutzten viele KMUs Kapitalerhöhungen als Mittel zur Wachstumsfinanzierung oder Stabilisierung ihrer Bilanz. Der Kapitalmarkt zeigte im Jahr 2024 eine breitere Branchenverteilung als in den Vorjahren. Während 2023 noch drei Hauptsektoren (Industrie, IT und Versorgung) fast 90% des Kapitalaufnahmevolumens ausmachten, waren es 2024 vier dominante Sektoren: Industrie, Technologie, Handel/Logistik und Finanzdienstleistungen. Insbesondere der Finanzsektor konnte eine Verdopplung des Emissionsvolumens verzeichnen.

Technologieunternehmen profitierten weiterhin von der Wachstumsstory rund um künstliche Intelligenz und Digitalisierung. Viele Unternehmen nutzen den Kapitalmarkt, um in neue Technologien zu investieren, während sich etablierte Sektoren schwerer taten. Die Mittelverwendung von Kapitalmaßnahmen veränderte sich 2024 lediglich geringfügig im Vergleich zum Vorjahr. Rund 60% der Emissionserlöse wurden für Refinanzierungen oder zur Wachstumsfinanzierung genutzt. Allerdings zeigt sich, dass Unternehmen zunehmend gezielt Kapitalmaßnahmen durchführen, um sich langfristig gegen wirtschaftliche Unsicherheiten abzusichern. Investoren legten verstärkt Wert auf Transparenz und erwarteten detaillierte Verwendungspläne, bevor sie sich an Emissionen beteiligten.

Fazit und Ausblick auf 2025

Fazit und Ausblick auf 2025

Das Kapitalmarktjahr 2024 zeigte eine fortschreitende Anpassung der Finanzierungsstrategien börsennotierter Unternehmen. Die wachsende Bedeutung von Backstop-Transaktionen verdeutlicht, dass Unternehmen verstärkt auf Absicherungen setzen, um Platzierungsrisiken zu minimieren. Gleichzeitig bleibt der Kapitalmarkt für KMUs eine essenzielle Finanzierungsquelle, auch wenn die Emissionstätigkeit insgesamt selektiver wurde.

Für 2025 bleibt der Kapitalmarkt weiterhin eine attraktive Finanzierungsoption, insbesondere für Unternehmen, die gezielt Investorenvertrauen aufbauen und sich frühzeitig strategische Kapitalpartner sichern wollen. Die regulatorischen Entwicklungen, insbesondere durch den EU Listing Act, könnten zusätzlich Anreize für Unternehmen schaffen, den Kapitalmarkt als Finanzierungsquelle zu nutzen. Entscheidend wird sein, inwieweit Investoren bereit sein werden, neue Kapitalmaßnahmen zu unterstützen, und welche Branchen besonders von den Marktveränderungen profitieren werden. Klar ist: Die Rolle von Backstop-Transaktionen als Absicherung wird weiter zunehmen und das Kapitalmarktumfeld langfristig prägen.

[1]

– Studie auf Englisch

– Sudie auf Deutsch

Autor/Autorin

Carsten Peter

Carsten Peter (Dipl. Wirtschaftsingenieur) ist seit 2000 im Kapitalmarkt tätig und bringt umfassende Erfahrung in der Unternehmensfinanzierung mit. Seit 2011 ist er Direktor im Corporate Finance der Quirin Privatbank AG am Standort Frankfurt am Main. Sein Schwerpunkt liegt auf Kapitalmarktfinanzierungen sowie Eigen- und Fremdkapitaltransaktionen für mittelständische Unternehmen und der Beratung von Mandanten insbesondere bei Börsengängen und Kapitalerhöhungen.